Açılış

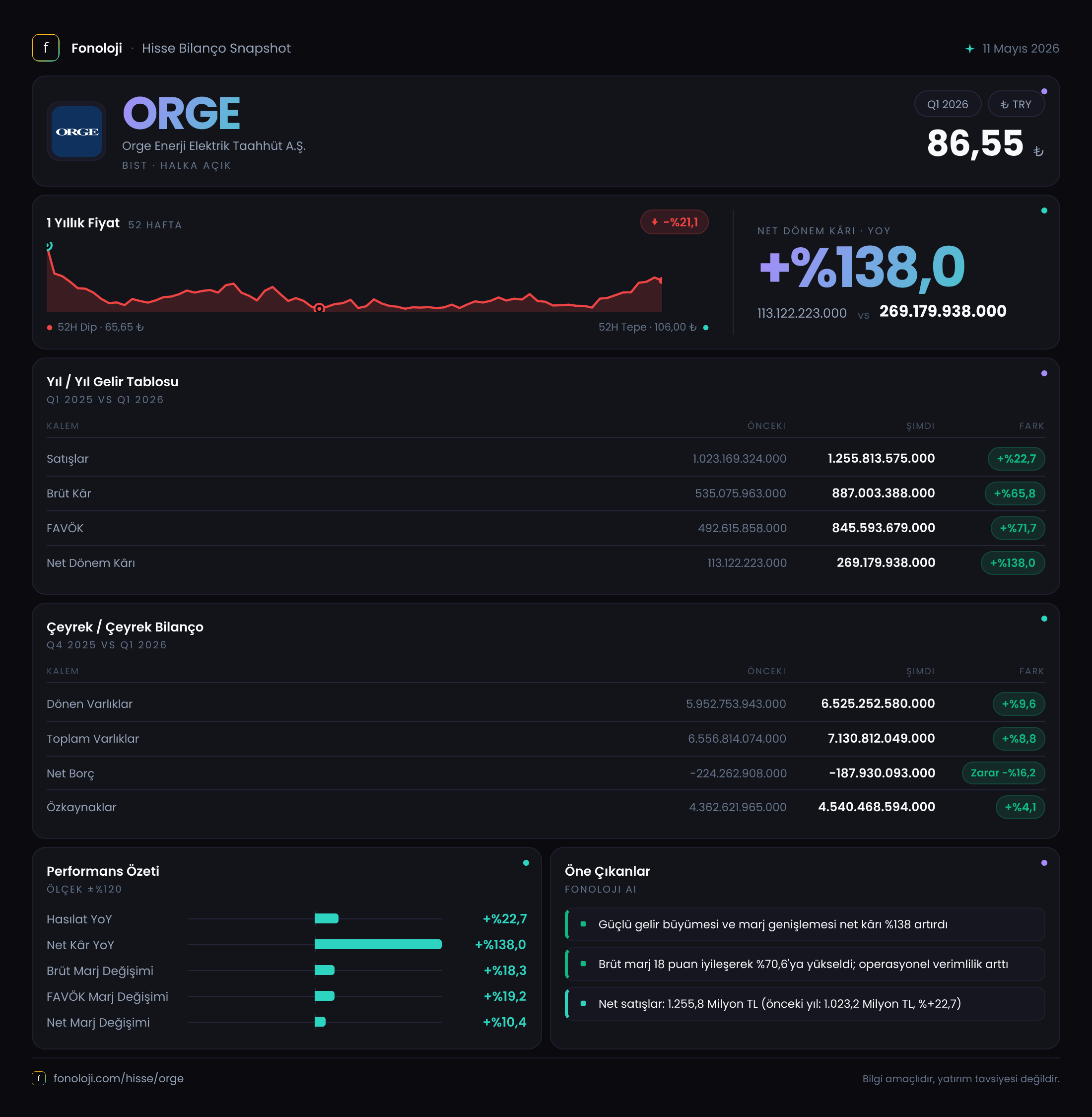

ORGE Enerji, elektrik tesisat ve taahhüt işlerinde uzmanlaşmış bir şirket. 2026'nın ilk çeyreğinde açıkladığı rakamlar ilk bakışta dikkat çekici: satışlar %22,7 artarak 1.255,8 milyar TL’ye ulaşırken, brüt kâr ve FAVÖK’teki %65-70 bandındaki büyüme göz kamaştırıyor. Ancak bu tabloyu Türkiye’deki %30’ların üzerindeki enflasyon ve TAS 29 enflasyon muhasebesi etkisiyle birlikte okumak gerekiyor. Zira net kâr rakamı operasyonel başarıyı tam yansıtmıyor; altında önemli bir parasal kayıp yatıyor.

Satış Hikayesi

Satış gelirleri geçen yılın aynı çeyreğine göre %22,7 artışla 1.255,8 milyar TL olmuş. Bu artış, nominal olarak anlamlı olsa da enflasyon karşısında eridiğini söylemek gerek. TÜFE’nin yıllık %30’un üzerinde seyrettiği bir ortamda, satışlardaki reel büyüme negatif bölgede kalıyor. Yani şirket, enflasyonu yakalayamıyor; fiyat ayarlamaları maliyet artışlarını henüz tam karşılamamış olabilir.

Ancak burada dikkat edilmesi gereken nokta, brüt kârın satışlardan çok daha hızlı artması. Brüt kâr %65,8 yükselerek 887,0 milyar TL’ye ulaşmış. Bu, şirketin maliyet yapısında ciddi bir iyileşme olduğunu gösteriyor. Belki de proje bazlı işlerde daha yüksek marjlı sözleşmeler devreye girmiş veya hammadde fiyatlarındaki göreli stabilizasyon maliyet avantajı sağlamış olabilir. Satış büyümesi enflasyonun gerisinde kalsa da, brüt marjdaki sıçrama operasyonel verimliliğin arttığına işaret.

Kârlılık

Brüt kâr marjı geçen yıl %52,3 iken bu çeyrekte %70,6’ya fırlamış. Bu, sektör ortalamalarının oldukça üzerinde bir performans. Aynı şekilde FAVÖK marjı da %48,2’den %67,3’e yükselmiş. FAVÖK 845,6 milyar TL ile geçen yılın 492,6 milyar TL’sine göre %71,7 artmış. Bu, şirketin faaliyetlerinden yarattığı nakit akışının çok güçlü olduğunu gösteriyor.

Net dönem kârı ise 269,2 milyar TL ile geçen yılın 113,1 milyar TL’sine göre %138 artmış. Ancak bu artışın büyük kısmı operasyonel başarıdan değil, düşük vergi yükü veya diğer gelirlerden kaynaklanıyor olabilir. Çünkü net kâr, FAVÖK’ün yaklaşık üçte biri seviyesinde. Aradaki farkın en önemli sebebi ise net parasal pozisyon zararı.

Bilanço Sağlığı

Bilanço oldukça güçlü görünüyor. Toplam varlıklar 7.130,8 milyar TL, özkaynaklar ise 4.540,5 milyar TL. Özkaynak oranı %63,7 ile yüksek bir seviyede. Dönen varlıklar 6.525,3 milyar TL ile toplam varlıkların %91,5’ini oluşturuyor; bu da şirketin likit yapısının kuvvetli olduğunu ancak duran varlık yatırımının sınırlı kaldığını gösteriyor.

En dikkat çekici nokta net borç pozisyonu: -187,9 milyar TL yani şirket net nakitte. Borçlardan daha fazla nakit ve benzeri varlığa sahip. Geçen yıl sonunda da net nakit 224,3 milyar TL idi; bu çeyrekte bir miktar azalmış olsa da pozisyon hala güçlü. Net borç/FAVÖK rasyosu bu durumda negatif olduğu için anlamlı değil; şirket borçsuz ve faaliyetleriyle nakit üretiyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, yüksek enflasyonlu ekonomilerde şirketlerin parasal varlık ve yükümlülüklerinin satın alma gücü kaybını raporlamasını zorunlu kılıyor. ORGE, net parasal pozisyon zararı olarak -473,6 milyar TL kaydetmiş. Geçen yıl aynı dönemde bu zarar 365,8 milyar TL idi. Zararın %29,5 artması, şirketin elinde tuttuğu nakit ve alacakların enflasyon karşısında değer kaybettiğini gösteriyor.

Bu zarar, FAVÖK’ün %56’sına denk geliyor. Yani operasyonel olarak çok iyi iş çıkaran şirket, bu başarının neredeyse yarısından fazlasını enflasyona kaptırıyor. Bu, özellikle net nakit pozisyonda olan şirketler için kaçınılmaz bir durum. Çözüm, nakit ve alacakları sürekli olarak enflasyonun üzerinde getiri sağlayan enstrümanlarda tutmak veya yatırım harcamalarını artırarak nakdi reel varlıklara dönüştürmek. ORGE’nin bu konuda ne yaptığı rapor detaylarında net değil.

Yatırımcı için Ne Anlama Geliyor?

ORGE, 2026’nın ilk çeyreğinde operasyonel olarak çok güçlü bir performans sergilemiş. Brüt marjdaki iyileşme ve FAVÖK’teki yüksek büyüme, şirketin proje seçiminde ve maliyet yönetiminde başarılı olduğunu gösteriyor. Bilanço sağlam, borç yok, nakit pozitif. Ancak TAS 29 kaynaklı parasal kayıp bu başarıyı gölgeliyor. Net kâr, operasyonel kârın çok altında kalıyor. Enflasyonun yüksek seyrettiği sürece bu durum devam edecektir.

Fırsatlar: Düşen enflasyon beklentisi varsa parasal kayıplar azalabilir, net kâr patlayabilir. Ayrıca şirket elindeki nakdi reel yatırımlara yönlendirirse (yeni projeler, ekipman, iştirak) bu sorunu hafifletebilir.

Riskler: Enflasyonun kalıcı olması durumunda parasal kayıplar büyümeye devam eder. Ayrıca satış büyümesinin reel olarak negatif olması, talepte bir yavaşlamaya işaret ediyor olabilir. Brüt marjdaki sıçramanın sürdürülebilir olup olmadığı da takip edilmeli.

Sonuçta, ORGE operasyonel anlamda çok iyi bir çeyrek geçirmiş ancak enflasyon muhasebesi kâr rakamını baskılıyor. Yatırımcının odağı, şirketin net nakit pozisyonunu nasıl yönettiği ve enflasyon karşısında alacaklarını koruyup koruyamadığı olmalı. Bu çeyrekteki veriler, şirketin temel iş modelinin sağlam olduğunu ama dışsal bir faktörün (enflasyon) kârlılığı törpülediğini gösteriyor.

Yatırım tavsiyesi değildir.