Açılış

Net Holding, Türkiye’nin önde gelen holding şirketlerinden biri olarak başta turizm, gayrimenkul ve finansal yatırımlar olmak üzere geniş bir portföyü yönetiyor. 2026 yılının ilk çeyrek bilançosu, nominal satış büyümesine rağmen brüt kârlılıktaki gerileme ve FAVÖK’teki sıra dışı artışla dikkat çekiyor. Şirketin enflasyon muhasebesi etkisinden kaynaklanan net parasal pozisyon geliri azalsa da net dönem kârı çift haneli büyüdü. Ancak brüt kâr ile FAVÖK arasındaki makas soru işareti; bu noktayı yakından irdelemek gerekiyor.

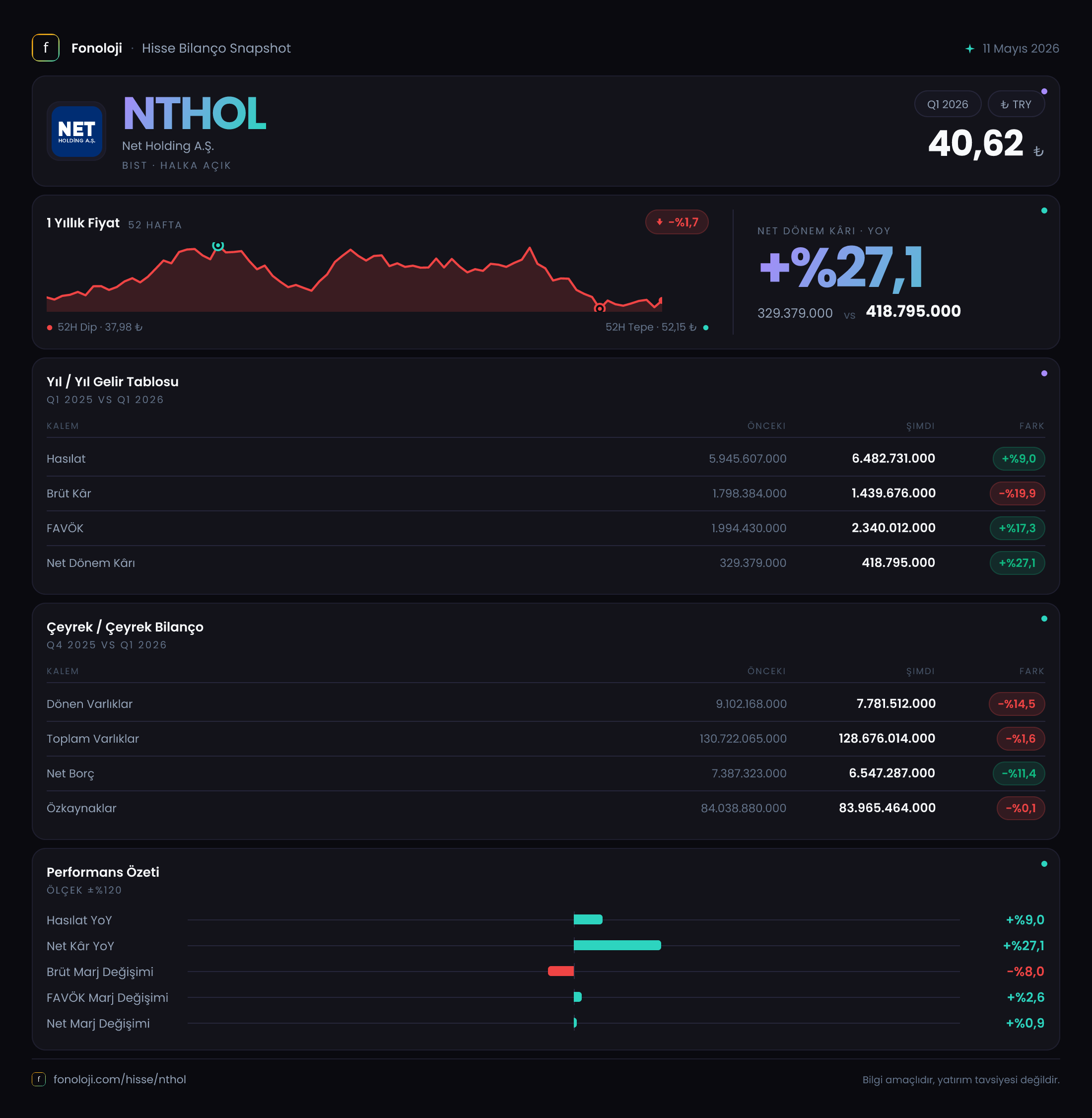

Satış Hikayesi

Net Holding’in satış gelirleri geçen yılın aynı çeyreğine göre %9 artarak 6.482,7 milyar TL’ye ulaştı. Türkiye’de enflasyonun %30 civarında seyrettiği bir dönemde bu nominal artış reel olarak yaklaşık %16’lık bir daralmaya işaret ediyor. Bir önceki yılın aynı çeyreğinde satışlar 5.945,6 milyar TL’ydi; yani büyüme hızı enflasyonun oldukça gerisinde kalmış durumda. Holding yapısı gereği satışların büyük kısmı iştiraklerden geliyor; bu nedenle çeyreklik trendi değerlendirirken alt şirketlerin performansını ayrıca izlemekte fayda var. Satışlardaki reel daralma, tüketici talebindeki yavaşlamanın holdingin ana faaliyet kollarına da yansıdığını gösteriyor.

Kârlılık

Brüt kâr geçen yıl 1.798,4 milyar TL iken bu çeyrekte 1.439,7 milyar TL’ye gerileyerek %19,9 düştü. Brüt kâr marjı da %30,2’den %22,2’ye indi. Bu ciddi marj erimesi, maliyetlerin satış fiyatlarından daha hızlı arttığını ortaya koyuyor. Buna karşılık FAVÖK, brüt kârın aksine %17,3 artarak 2.340,0 milyar TL’ye yükseldi. FAVÖK marjı %33,5’ten %36,1’e çıktı. Normal şartlarda brüt kâr düşerken FAVÖK’ün yükselmesi için faaliyet giderlerinde çok keskin bir düşüş ya da diğer faaliyet gelirlerinde patlama olması gerekir. Bu çeyrekte böyle bir durum var; muhtemelen iştirak gelirleri veya konsolidasyon düzeltmeleri FAVÖK’ü şişirdi. Net dönem kârı ise 418,8 milyar TL ile geçen yılın 329,4 milyar TL’sine göre %27,1 artış gösterdi. Ancak net kâr, yalnızca faaliyet performansının değil, aynı zamanda net parasal pozisyon gelirinin de etkisi altında. Enflasyon muhasebesi olmasaydı kâr rakamı çok daha farklı olabilirdi.

Bilanço Sağlığı

Toplam varlıklar 128.676,0 milyar TL ile bir önceki yıl sonuna göre %1,6 azalmış. Dönen varlıklar 7.781,5 milyar TL ile %14,5 düşerken duran varlıklar 120.894,5 milyar TL ile hemen hemen sabit kalmış. Bu, şirketin likit varlıklarını azaltıp uzun vadeli yatırımlarını koruduğunu gösteriyor. Net borç 6.547,3 milyar TL’ye gerilemiş (önceki dönem 7.387,3 milyar TL), bu da %11,4’lük bir borç azalışı demek. Özkaynaklar ise 83.965,5 milyar TL ile neredeyse değişmemiş. Net borç/FAVÖK rasyosunu hesaplamak için yıllıklandırılmış FAVÖK’e ihtiyacımız var. Sadece bu çeyreğin FAVÖK’ü 2.340 milyar TL; geçen yılın aynı dönemiyle kıyaslarsak rasyo yaklaşık 0,7x civarında olabilir, ki bu oldukça düşük ve borç yükünün hafif olduğunu gösteriyor. Ancak bilanço yapısına baktığımızda şirketin varlıklarının büyük kısmı duran varlıklara bağlı; bu da likidite riskini artırabilir.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon geliri 695,8 milyar TL ile bir önceki yılın aynı çeyreğindeki 877,9 milyar TL’ye göre %20,7 azalmış. Bu düşüş, enflasyon oranının geçen yıla kıyasla daha düşük seyretmesi ve şirketin parasal varlık/borç dengesinin değişmesiyle açıklanabilir. Net parasal pozisyon geliri, Net Holding’in net parasal borçlu pozisyonda olduğunu (yani parasal yükümlülüklerinin parasal varlıklarından fazla olduğu) ve enflasyonun bu borcu reel olarak erittiğini gösteriyor. Gelirin azalması, enflasyonun yavaşlamasının ve/veya şirketin borç yapısını değiştirmesinin bir sonucu. Bu kalem olmasaydı net dönem kârı sadece 418,8 – 695,8 = -277 milyar TL olurdu; yani faaliyet zararı söz konusu. Bu nedenle Net Holding’in kârlılığını değerlendirirken enflasyon muhasebesi etkisini ayıklamak kritik önem taşıyor.

Yatırımcı için Ne Anlama Geliyor?

Net Holding’in bu çeyreği iki zıt durumu bir arada barındırıyor: Satışlar marj baskısı altında, brüt kârlılık eriyor; buna karşın FAVÖK ve net kâr artıyor. Bu paradoksun anahtarı, faaliyet giderlerindeki olağan dışı düşüş veya iştirak gelirlerindeki sıçramada yatıyor. Yatırımcılar için en kritik soru şu: Bu FAVÖK artışı sürdürülebilir mi, yoksa tek seferlik mi? Ayrıca enflasyon muhasebesi olmadan şirket zarar ediyor olabilir; bu da enflasyonun düşmesi durumunda kârlılığın nasıl etkileneceği sorusunu gündeme getiriyor. Bilanço tarafında borçluluk düşük ve özkaynak güçlü, ancak likiditenin daralması ve artan duran varlık bağımlılığı dikkatle izlenmeli. Net Holding, portföy şirketlerinin performansına ve enflasyon seyrine duyarlı bir yapıda. Kısa vadede brüt kâr-FAVÖK makasının açıklanması, orta vadede ise reel satış büyümesinin ve enflasyon dışı kârlılığın test edilmesi gerekecek. Yatırım tavsiyesi değildir.