Açılış

Mercan Kimya, 2026’nın ilk çeyreğinde satışlarını geçen yılın aynı dönemine göre koruyamasa da brüt kârlılığını artırarak dikkat çekiyor. Asıl hikâye ise net parasal pozisyondaki büyük sıçrama sayesinde net kârını yükseltmesi. Bu çeyrek, şirketin hem operasyonel performansı hem de bilanço yapısındaki dönüşüm açısından iki farklı hikâyeyi birden barındırıyor.

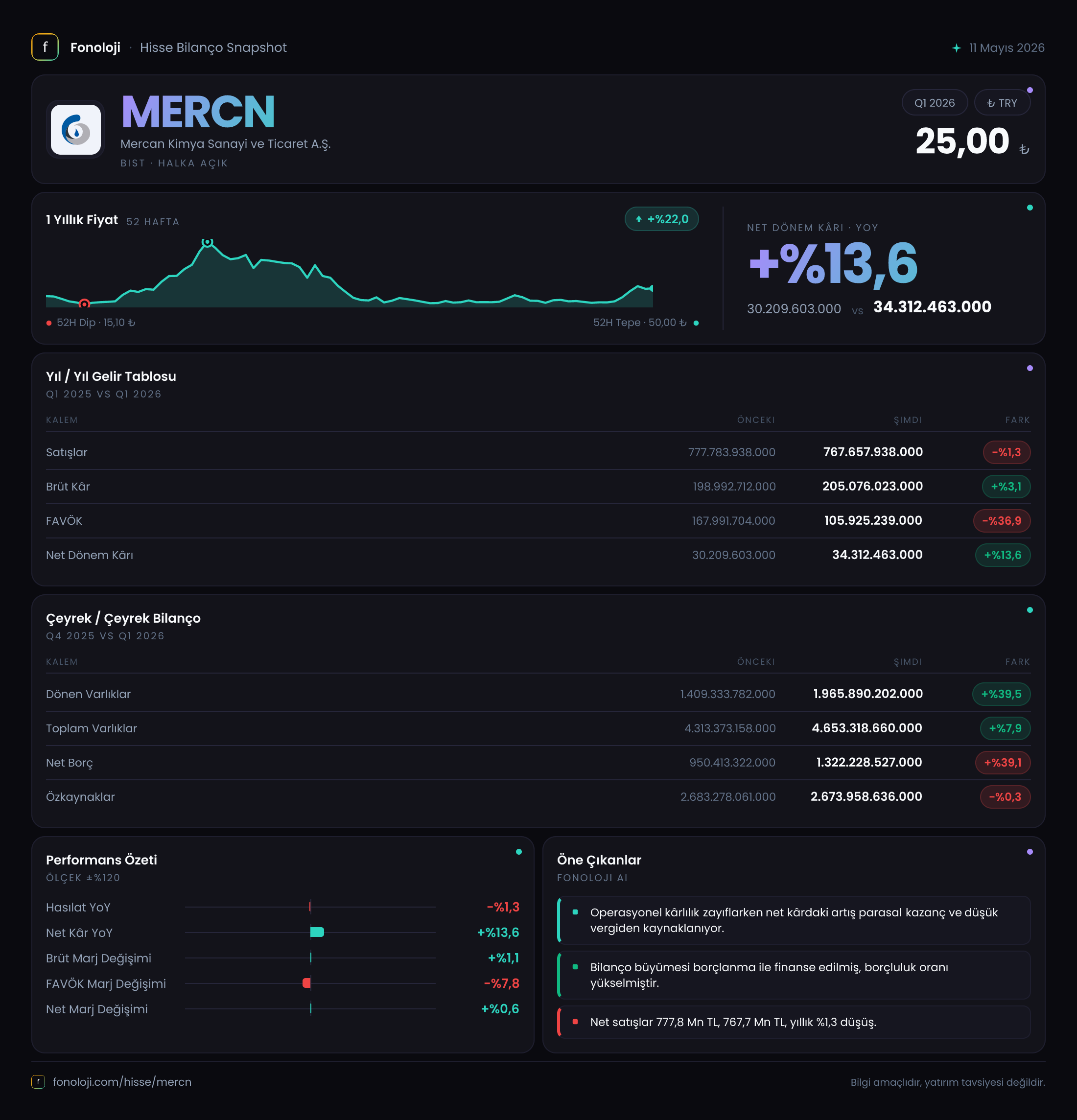

Satış Hikayesi

Şirketin satışları geçen yılın ilk çeyreğine göre %1,3 azalarak 777,8 milyar TL'den 767,7 milyar TL'ye gerilemiş. nominal düşüş küçük görünse de, Türkiye'de %30’ları aşan enflasyon ortamında bu, ciddi bir reel daralma anlamına geliyor. Çeyreklik trende baktığımızda, 2025/3 döneminde de satışlar aynı seviyedeydi (777,8 milyar TL), yani mevsimsel veya dönemsel bir toparlanma yok; tam tersine satış hacminde durağanlık söz konusu. Enflasyondan arındırılmış büyüme negatif bölgede. Bu durum, talepte bir yavaşlama ya da rekabet baskısına işaret ediyor olabilir. Özellikle kimya sektöründe hammadde fiyatları ve döviz kuru hareketlerinin satış fiyatlarına yansıması gecikmeli olabilir; bu çeyrekte satış hacmindeki zayıflık en belirgin sinyallerden biri.

Kârlılık

Brüt kâr ise satışlardaki düşüşe rağmen %3,1 artarak 205,1 milyar TL'ye ulaşmış. Bu, brüt marjın geçen yılki %25,6 seviyesinden %26,7'ye yükseldiğini gösteriyor. Şirket, muhtemelen maliyetlerini daha iyi yönetmiş veya ürün karmasını daha yüksek marjlı ürünlere kaydırmış olabilir. Ancak FAVÖK’teki sert düşüş bu olumlu tabloyu gölgeliyor: %36,9 gerilemeyle 168,0 milyar TL'den 105,9 milyar TL'ye inmiş. Brüt kâr artarken FAVÖK’ün bu kadar düşmesi, faaliyet giderlerinde (pazarlama, genel yönetim, Ar-Ge) ciddi bir şişkinlik olduğunu düşündürüyor. Net dönem kârı ise %13,6 artarak 34,3 milyar TL olmuş. Bu artışın sırrı, net parasal pozisyon kalemindeki büyük kazanç. Net kâr, esas faaliyetten değil, enflasyon muhasebesinden gelen bir destekle yükselmiş. Dolayısıyla operasyonel performansta bir bozulma var; brüt marj iyi ama alt kârlılık kalemleri zayıf.

Bilanço Sağlığı

Bilanço tarafında dönen varlıklar önceki yıl sonuna göre %39,5 artarak 1.965,9 milyar TL’ye yükselmiş. Duran varlıklardaki %7,5 düşüşe rağmen toplam varlıklar %7,9 artmış. Net borç ise %39,1 artışla 1.322,2 milyar TL olmuş. Özkaynaklar -0,3% ile neredeyse sabit kalmış. Bu, şirketin büyümeyi borçla finanse ettiğini gösteriyor. Net borç/FAVÖK rasyosu (çeyreklik FAVÖK yıllıklandırıldığında yaklaşık 423,6 milyar TL) 3,1x civarında çıkıyor. Bu, yönetilebilir bir seviye (genellikle 3-4x sınır kabul edilir), ancak FAVÖK’teki düşüş eğilimi sürerse rasyo hızla yükselebilir. Dönen varlıkların artışı, alacaklar ve stoklardaki büyümeyi işaret ediyor olabilir – bu da nakit akışına baskı yapar. Özkaynakların sabit kalması, dağıtılmamış kârın veya kâr yedeklerinin yeterli olmadığını gösteriyor. Bilanço yapısı borçlanmaya daha bağımlı hale gelmiş.

Net Parasal Pozisyon (TAS 29)

Bu kalem, çeyreğin en dikkat çekici noktası. Geçen yıl -6,8 milyar TL olan net parasal pozisyon, bu dönem +34,7 milyar TL’ye (yani %606,7 artış) dönmüş. Bu, şirketin parasal varlıklarının (nakit, alacaklar) parasal yükümlülüklerinden (borçlar) fazla olduğu anlamına geliyor. Yüksek enflasyonda net parasal varlık pozisyonu olan şirketler, enflasyon muhasebesi kapsamında "net parasal kazanç" elde eder. Mercan Kimya, bu çeyrekte 34,7 milyar TL’lik böyle bir kazanç kaydetmiş. Bu kazanç olmasaydı net kâr (34,3 milyar TL) neredeyse sıfırlanacaktı. Yani şirket, enflasyon ortamında borçluluğu düşük olduğu için değil, tam tersine parasal varlık fazlası sayesinde kâr yazabilmiş. Bu durum, operasyonel zayıflığı maskeleyen bir enflasyon etkisi. Gelecek çeyreklerde enflasyon yavaşlarsa bu kazanç da azalır, o zaman operasyonel kârlılık daha net görülecektir.

Yatırımcı için Ne Anlama Geliyor?

Mercan Kimya’nın 2026 ilk çeyrek sonuçları, iki yüzü olan bir madalyonu andırıyor: Brüt marjdaki iyileşme umut verici, ancak FAVÖK’teki sert düşüş ve borçlanmadaki hızlı artış endişe verici. Net kârdaki büyüme, enflasyon muhasebesinden gelen geçici bir destek; operasyonel yapıya dair soru işaretleri var. Şirketin satış hacmini reel olarak koruyamaması, talebin daraldığına işaret ediyor. Faaliyet giderlerinin neden bu kadar yükseldiği anlaşılmalı – yoksa bu bir trend mi, yoksa geçici bir dönem mi? Net borç/FAVÖK rasyosu şimdilik yönetilebilir görünüyor, ancak FAVÖK düşüşü sürerse risk artar.

Fırsatlar:

- Brüt marj artışı, maliyet yönetimi veya ürün karması iyileştirmesinin başarılı olduğunu gösteriyor. Bu kazanım kalıcıysa, satış toparlandığında kârlılık önemli ölçüde artabilir.

- Net parasal pozisyonun pozitife dönmesi, enflasyon muhasebesi desteğini sürdürebileceğini gösteriyor (enflasyon devam ettiği sürece).

Riskler:

- FAVÖK’teki %37’lik düşüş, faaliyet giderlerindeki kontrolsüz artışı işaret ediyor. Bu giderlerin kaynağı netleşmezse, önümüzdeki çeyreklerde de marj baskısı devam edebilir.

- Borçluluk artışı, özkaynaklar sabit kalırken net borcun yükselmesiyle finansal risk artmış durumda. Faiz oranlarının yüksek olduğu bir ortamda bu, nakit akışını daha da zorlayabilir.

- Satışlardaki reel daralma, sektörel bir yavaşlamanın habercisi olabilir. Kimya sektöründe talep kırılganlığı yüksek.

Dikkat Noktaları: Bir sonraki çeyrek raporu, faaliyet giderlerindeki eğilimin devam edip etmediğini ve satış hacminin toparlanıp toparlanmadığını göstermesi açısından kritik. Ayrıca net parasal pozisyonun kaynağı (alacaklar mı, nakit mi?) daha detaylı incelenmeli. Eğer şirket alacaklarını tahsil edemiyorsa, nakit akışı sorunu derinleşebilir.

Yatırım tavsiyesi değildir.