Açılış

Lila Kağıt, kağıt ve ambalaj sektöründe faaliyet gösteren köklü bir oyuncu. 2026'nın ilk çeyreğinde şirket, geçen yılın aynı dönemine kıyasla satışlarını reel olarak geriletmiş ve net kârda ağır bir zarar yazmış görünüyor. Enflasyon muhasebesinin etkisi bu çeyrekte de bilançonun her katmanında hissedilirken, asıl soru işareti operasyonel kârlılığın ne kadar sağlıklı olduğu. Gelin rakamların içine doğru bir yolculuk yapalım.

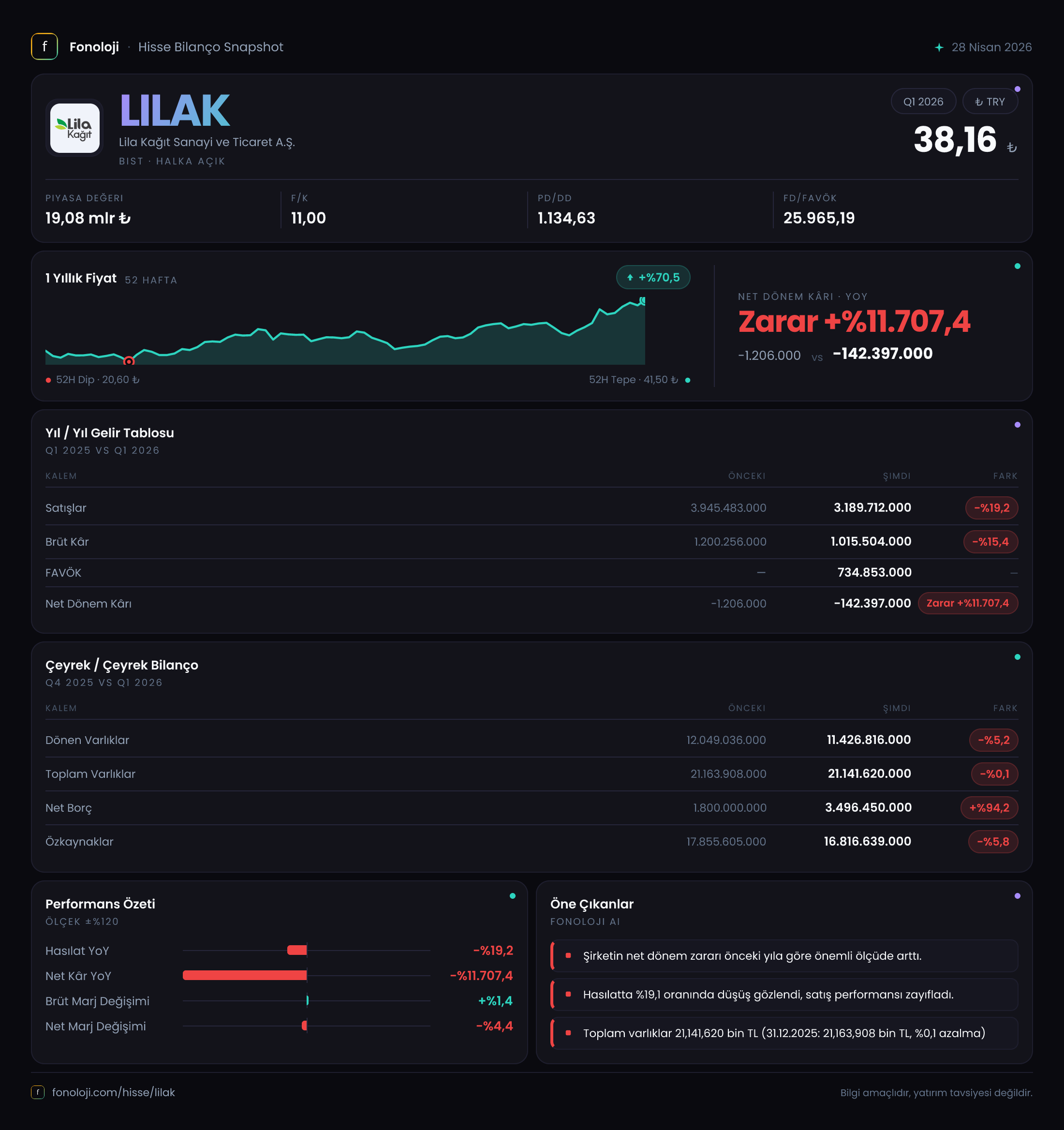

Satış Hikayesi

Şirketin satışları bu çeyrekte 3.2 milyar TL olarak gerçekleşmiş; geçen yıl aynı dönemde 3.9 milyar TL'ydi. Nominal düşüş %-19.2 seviyesinde. Türkiye'de enflasyonun hâlâ %30 bandının üzerinde seyrettiğini düşünürsek, bu düşüş nominal olarak bile enflasyonun çok altında kalmış. Reel anlamda satışlardaki daralma oldukça sert. Talep tarafında ambalaj kağıdına olan talepte bir yavaşlama olabileceği gibi, şirketin fiyatlama gücünde de zorlanma olduğu söylenebilir. Çeyreklik trende baktığımızda, bir önceki çeyreğe (2025/4) ait veri olmamakla birlikte, geçen yılın aynı çeyreğine kıyasla satışlardaki bu gerileme belirgin bir ivme kaybına işaret ediyor. Sektör genelinde bir daralma mı var yoksa şirkete özel bir durum mu, izlemek gerek.

Kârlılık

Brüt kâr 1.0 milyar TL ile geçen yılın aynı dönemine göre %-15.4 azalmış. Brüt marj ise yaklaşık %31 seviyesinde (geçen yıl da %30.8'di). Yani satışlardaki düşüşe rağmen brüt marj korunmuş. Bu, maliyet kontrolünün nispeten başarılı olduğunu gösteriyor. Şirketin FAVÖK verisi bu dönem 734.9 milyon TL olarak açıklanmış. FAVÖK marjı %23 gibi oldukça yüksek bir orana işaret ediyor; ancak geçen yıl aynı dönem FAVÖK'ü verilmediği için karşılaştırma yapamıyoruz. Yine de bu marj, brüt marjla birlikte düşünüldüğünde faaliyet giderlerinin düşük olduğu bir yapıya işaret ediyor. Asıl çarpıcı olan net dönem kârı: -142.4 milyon TL, geçen yılın aynı döneminde sadece -1.2 milyon TL zarar vardı. Bu devasa fark, büyük ölçüde -820.7 milyon TL'lik net parasal pozisyon zararından kaynaklanıyor. Yani operasyonel olarak kârlı görünen şirket, enflasyon muhasebesi ve yüksek finansman giderleriyle nette ciddi bir zarar yazmış durumda.

Bilanço Sağlığı

Toplam varlıklar 21.1 milyar TL ile bir önceki yılsonuna göre neredeyse sabit. Ancak varlıkların kompozisyonuna dikkat: dönen varlıklar %5.2 azalırken, duran varlıklar %6.6 artmış. Bu, şirketin sabit yatırımlara yöneldiğini, buna karşılık likit kalemlerini azalttığını gösteriyor. Özkaynaklar ise 16.8 milyar TL'ye gerileyerek %5.8 oranında azalmış. Bunun birincil sebebi net zarar. Net borç ise adeta patlama yapmış: 1.8 milyar TL'den 3.5 milyar TL'ye yükselmiş, artış oranı %94.2. Bu, şirketin borçluluğunun bir yılda iki katına çıktığı anlamına geliyor. Net borç/FAVÖK rasyosunu hesapladığımızda 3.5 milyar / 734.9 milyon ≈ 4.76 çıkıyor. Bu seviye, sağlıklı bir şirket için genelde 3'ün altında olması beklenen bir orandır. 4.76, şirketin borç yükünün faaliyet kârına göre oldukça yüksek olduğunu ve potansiyel bir likidite baskısı yaratabileceğini gösteriyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu çeyrekte de şirketin net kârını derinden etkilemiş. -820.7 milyon TL'lik net parasal pozisyon zararı, geçen yılın aynı dönemindeki -866.3 milyon TL'ye göre %5.3 oranında iyileşmiş olsa da, hâlâ son derece yüksek. Bu zarar, şirketin nakdi varlıklarının (veya parasal yükümlülüklerinden düşük olan parasal varlıklarının) enflasyon karşısında değer kaybetmesinden kaynaklanıyor. Yani Lila Kağıt, yüksek tutarda parasal varlık taşıyor. Dönen varlıkların 11.4 milyar TL olduğunu ve içinde muhtemelen yüklü bir nakit ve alacak kalemi olduğunu düşünürsek, bu durum anlaşılabilir. Ancak enflasyonun yüksek seyrettiği bir ortamda bu kadar yüksek parasal varlık taşımak, şirketin reel olarak kaybetmesine yol açıyor. Bu durum, yönetimin likidite yönetimi stratejisini sorgulatıyor: Ya enflasyonist ortamda nakdi minimumda tutup borçlanmak, ya da daha yüksek getirili varlıklara yönelmek gerekebilir.

Yatırımcı için Ne Anlama Geliyor?

Lila Kağıt, 2026'nın ilk çeyreğinde operasyonel olarak brüt marjını koruyan, FAVÖK marjı yüksek bir şirket görüntüsü verse de, bilanço tarafındaki gelişmeler tedirgin edici. Satışlardaki reel daralma talep koşullarına dair soru işareti yaratıyor. Özkaynakların azalması, net borcun iki katına çıkması ve parasal pozisyon zararının büyüklüğü, şirketin finansal yapısının enflasyonist ortamda zorlandığını gösteriyor. Net borç/FAVÖK rasyosunun 4.76 olması, borç ödeme kapasitesi açısından riskli bölgeye işaret ediyor.

Fırsat tarafında, brüt marjın korunması ve duran varlıklara yapılan yatırımın uzun vadede üretim kapasitesini artırabileceği unutulmamalı. Ancak kısa vadede enflasyon muhasebesinin ve yüksek borçluluğun baskısı hissedilecektir. Yatırımcıların, şirketin nakit akışı ve borç çevirme kabiliyetine odaklanması, sektördeki talep koşullarını yakından takip etmesi gerekiyor. Net dönem zararının enflasyon düzeltmesi kaynaklı olduğunu bilmek, bilançoyu bir nebze daha anlaşılır kılsa da, gerçek finansal sağlık ancak önümüzdeki çeyreklerde netleşecek.

Yatırım tavsiyesi değildir.