Açılış

Kimteks Poliüretan, Türkiye’nin önde gelen poliüretan kimyasalları üreticilerinden biri olarak 2026’nın ilk çeyreğinde ilginç bir tablo ortaya koyuyor. Satışlarını enflasyonun gerisinde bırakan şirket, buna rağmen FAVÖK’te çift haneli bir artış yakalarken net kârını da önemli ölçüde iyileştirmiş görünüyor. Ancak bu iyileşmenin ne kadarının gerçek operasyonel performanstan, ne kadarının enflasyon muhasebesinin bir yan etkisinden kaynaklandığını anlamak, yatırımcı için kritik. Şimdi bu çeyreği satışlardan başlayarak derinlemesine inceleyelim.

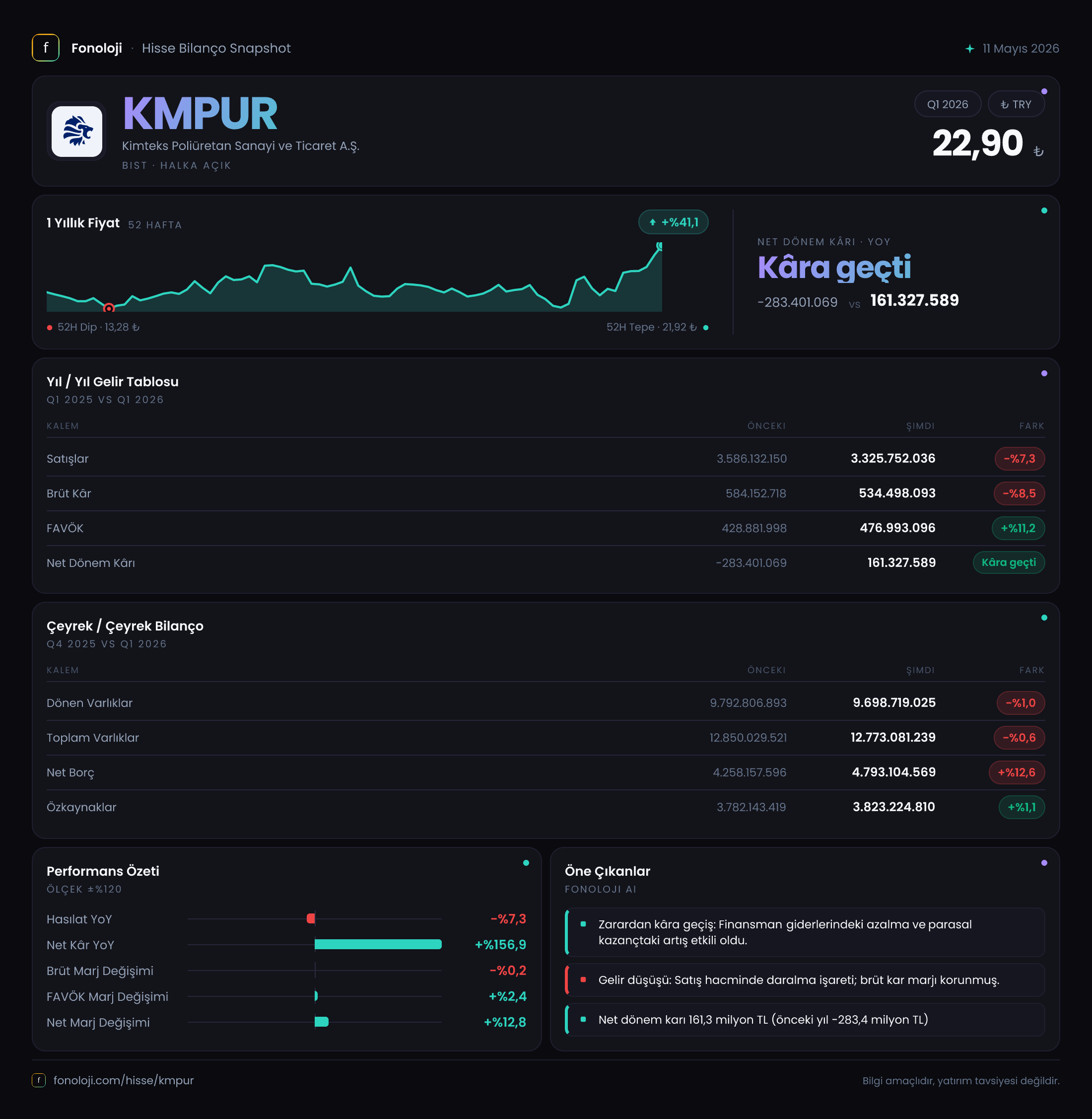

Satış Hikayesi

Kimteks’in bu çeyrekteki satış geliri 3.325,8 milyar TL olarak gerçekleşmiş. Geçen yılın aynı çeyreğinde bu rakam 3.586,1 milyar TL idi, yani nominal olarak %7,3 düşüş var. Türkiye’de yıllık enflasyonun %30’un üzerinde seyrettiğini düşünürsek, bu düşüş reel olarak çok daha sert: şirket aslında satış hacmini ciddi ölçüde kaybetmiş olabilir. Talepte bir yavaşlama ya da rekabet baskısı hissediliyor gibi görünüyor.

Çeyreklik karşılaştırma yapacak olursak, bir önceki yılın aynı dönemine göre düşüş var; ancak bir önceki çeyreğe (2025/4) dair veri verilmediği için trendin devam edip etmediğini söylemek zor. Yine de enflasyon muhasebesi altında nominal satışlardaki bu düşüş, şirketin büyüme hikayesi açısından soru işareti yaratıyor. Satışların reel olarak eridiği bir dönemde, operasyonel kârlılığın artması dikkatle incelenmeli.

Kârlılık

Brüt kâr 534,5 milyar TL ile geçen yılın aynı dönemine göre %8,5 gerilemiş. Brüt marj da %16,07’ye inmiş; geçen yıl %16,29 idi. Yani maliyet yapısında büyük bir bozulma yok, ancak düşük satış hacmi marjı bir miktar aşındırmış.

Bu noktada FAVÖK’teki artış dikkat çekiyor: 477,0 milyar TL ile geçen yıla göre %11,2 yükselmiş. FAVÖK marjı ise %14,34’e çıkmış (geçen yıl %11,96). Yani Kimteks, daha az satış yapmasına rağmen faaliyet kârını artırabilmiş. Bu genellikle operasyonel verimlilik, düşük hammadde maliyetleri veya daha kârlı ürün karmasına işaret eder. Ancak bu artışın sürdürülebilirliği sorgulanmalı. Satışlar düşerken FAVÖK’ün artması, geçici bir maliyet avantajından kaynaklanıyor olabilir.

Net kâr ise adeta bir sıçrama yapmış: 161,3 milyar TL ile geçen yılki -283,4 milyar TL’lik zarardan kâra geçmiş. Net marj %4,85 oldu. Ancak bu iyileşmenin büyük oranda enflasyon muhasebesi kaynaklı olduğunu görüyoruz. Net parasal pozisyon kazancı 76,9 milyar TL’ye yükselmiş (geçen yıl 27,3 milyar). Bu kazancı çıkardığımızda, esas faaliyetlerden gelen net kâr 84,4 milyar TL civarında kalıyor ki bu da önemli bir iyileşme. Yine de net kârın yarısına yakını enflasyonun borcu eritmesiyle oluşan bir kalem.

Bilanço Sağlığı

Bilanço tarafında durum daha karmaşık. Toplam varlıklar 12.773,1 milyar TL ile bir önceki döneme göre neredeyse sabit kalmış (%0,6 düşüş). Dönen varlıklar 9.698,7 milyar TL ile hafif azalmış, duran varlıklar ise 3.074,4 milyar TL ile sınırlı artmış.

Asıl dikkat edilmesi gereken nokta borç cephesinde: Net borç 4.793,1 milyar TL’ye yükselmiş, önceki döneme göre %12,6 artış var. Özkaynaklar ise 3.823,2 milyar TL ile sadece %1,1 artmış. Yani şirket borçlanarak büyümeye çalışıyor ya da işletme sermayesi ihtiyacı artmış. Net borç/FAVÖK rasyosunu yıllıklandırılmış FAVÖK üzerinden hesaplarsak (bu çeyreği baz alırsak yaklaşık 477x4 = 1.908 milyar TL) oran 2,5x civarında çıkıyor. Bu yüksek sayılmaz, ancak borç artış eğilimi risk oluşturabilir. Özkaynak/toplam varlık oranı ise %29,9’da; bu da şirketin finansal kaldıracının yüksek olduğunu ama tehlikeli boyutta olmadığını gösteriyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi Türkiye’deki tüm şirketler için önemli bir etki yaratıyor. Kimteks, yüksek net borçluluğu sayesinde bu çeyrekte 76,9 milyar TL net parasal pozisyon kazancı elde etmiş. Bu, enflasyonun borcu reel olarak eritmesi ve şirketin parasal yükümlülüklerinin parasal varlıklarından fazla olması nedeniyle oluşuyor. Geçen yıl aynı dönemde bu rakam 27,3 milyar TL idi. Kazançtaki %181,6’lık artış, hem borç artışından hem de enflasyonun hızlanmasından kaynaklanıyor olabilir.

Ancak bu kazanç, faaliyet performansından bağımsız ve geçici bir kalem. Enflasyon düşmeye başlarsa veya şirket borcunu azaltırsa bu kazanç hızla tersine dönebilir. Dolayısıyla Kimteks’in net kârının bu kalem olmadan analiz edilmesi daha sağlıklı olacaktır. Esas faaliyet kârlılığı (FAVÖK) iyimser olsa da, net kârın sürdürülebilirliği için enflasyon desteği olmadan da pozitif kalabilmesi gerek.

Yatırımcı için Ne Anlama Geliyor?

Kimteks bu çeyrekte satış kaybına rağmen FAVÖK ve net kârda iyileşme yakalamış durumda. Operasyonel verimlilik ve enflasyon muhasebesi desteği, tabloyu olumlu gösteriyor. Öne çıkan fırsatlar:

- FAVÖK marjındaki belirgin yükseliş (%11,96’dan %14,34’e), maliyet yönetiminin başarılı olduğunu gösteriyor. Eğer talep toparlanırsa, kârlılık daha da artabilir.

- Net kârın pozitife dönmesi ve zarardan kâra geçiş, yatırımcı güvenini destekleyebilir.

Ancak dikkat edilmesi gereken riskler de var:

- Satışlardaki reel düşüş en büyük uyarı işareti. Enflasyon düzeltmesi olmadan bakıldığında şirket hacim kaybediyor olabilir.

- Net borç artışı ve özkaynakların geride kalması, finansal yapının zayıfladığına işaret. Faiz oranlarının yüksek seyrettiği bir ortamda borç yükü maliyetleri artırabilir.

- Net parasal pozisyon kazancının net kârdaki payı yarıya yakın. Enflasyon düşerse veya borç azaltılırsa bu destek kaybolabilir ve net kâr yeniden zarara dönebilir.

Kısacası Kimteks, operasyonel bir toparlanma sinyali verse de bu toparlanmanın ne kadar kalıcı olduğunu anlamak için önümüzdeki çeyreklerde satış trendinin yönü belirleyici olacak. Borç yönetimi ve enflasyon dinamikleri yakından takip edilmeli. Kısa vadede FAVÖK artışı olumlu bir sürpriz olsa da, uzun vadeli hikâye için talep tarafındaki iyileşmeyi görmek şart.

Yatırım tavsiyesi değildir.