Açılış

Kuzey Boru, Türkiye'nin önde gelen boru üreticilerinden biri olarak enerji, altyapı ve sanayi projelerine yönelik çelik boru üretimi yapıyor. 2026 yılının ilk çeyreğinde (3AB dönemi) satışlarını güçlü bir şekilde artırmış görünse de, kârlılık cephesinde sıkıntılı sinyaller var. Brüt kâr, FAVÖK ve net kâr geçen yılın aynı dönemine göre gerilerken, enflasyon muhasebesi kaynaklı devasa bir net parasal kazanç bilançoyu dengeliyor. Bu çeyrek, şirketin operasyonel performansı ile muhasebe etkileri arasındaki farkı net bir şekilde gösteriyor.

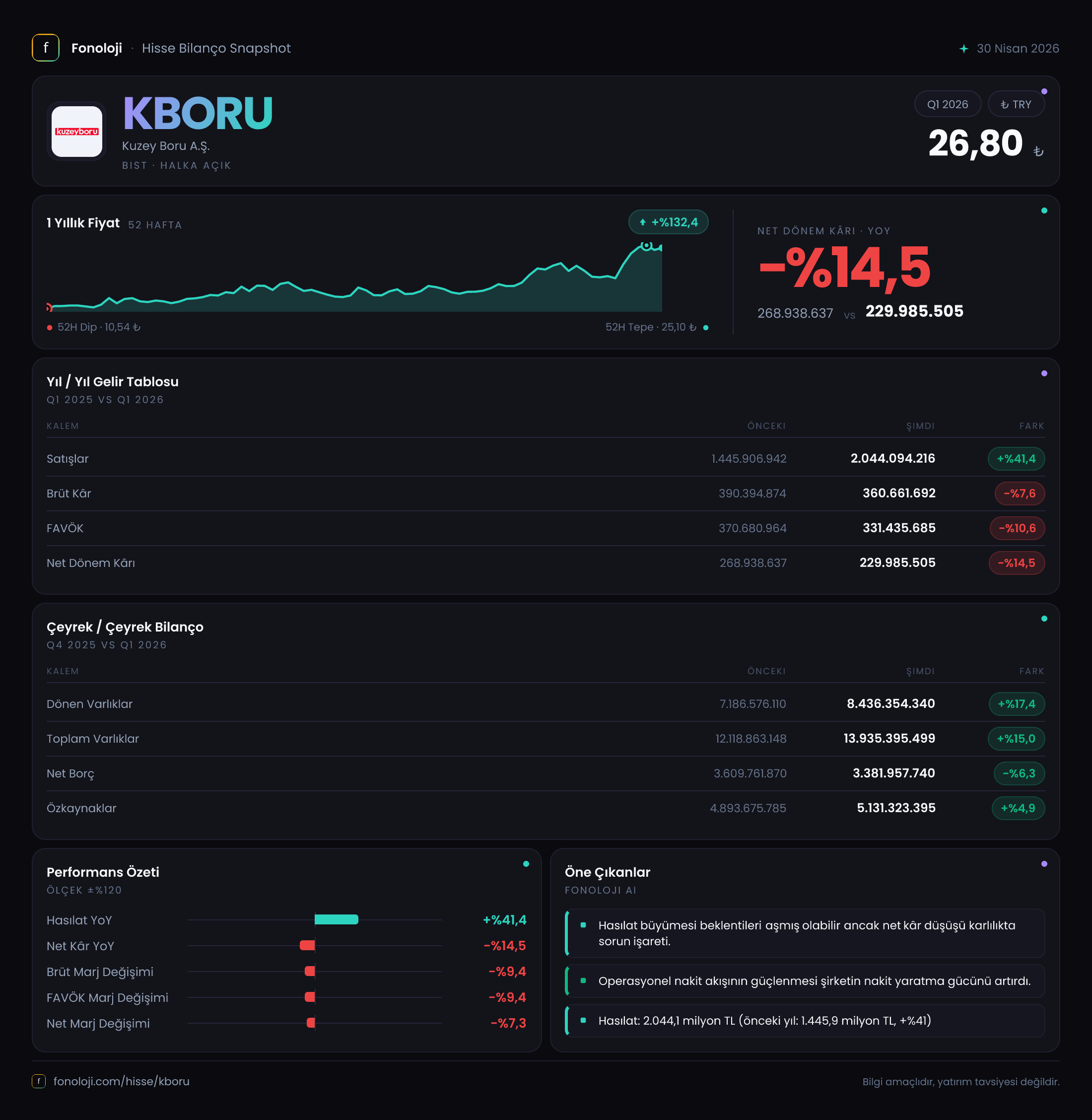

Satış Hikayesi

Satış gelirleri yıllık bazda %41,4 artarak 2.044,1 milyar TL'ye ulaşmış. Nominal büyüme etkileyici görünse de, Türkiye'de enflasyonun %30'un üzerinde seyrettiği bir ortamda bu artışın en az 10-12 puanı fiyat artışlarından kaynaklanıyor olabilir. Reel büyümenin %25-30 bandında olduğunu söylemek makul. Ancak çeyreklik bazda bir trend verisi olmadığı için (elimizde sadece geçen yılın aynı çeyreği var) büyümenin hızlanıp hızlanmadığını şimdilik kestiremiyoruz. Satışlar güçlü, ama bu büyümenin ne kadarının hacim, ne kadarının fiyat kaynaklı olduğunu anlamak için gelecek çeyrek raporlarını beklemek daha sağlıklı olacak.

Kârlılık

Kârlılık tarafı işin can acıtıcı kısmı. Brüt kâr %7,6 düşüşle 360,7 milyar TL'ye gerilemiş. Yani satışlar artarken brüt kâr azalmış. Bu, maliyetlerin satış fiyatlarından daha hızlı arttığı anlamına geliyor. Brüt kâr marjı geçen yılın aynı döneminde %27,0 iken bu dönem %17,6'ya kadar gerilemiş. FAVÖK de benzer bir tablo çiziyor: %10,6 azalarak 331,4 milyar TL olmuş. FAVÖK marjı da %25,6'dan %16,2'ye düşmüş. Operasyonel verimlilikte belirgin bir bozulma var.

Net dönem kârı ise %14,5 azalarak 230,0 milyar TL olarak gerçekleşmiş. Fakat burada kritik bir ayrıntı var: Net kârın içinde 662,5 milyar TL'lik devasa bir net parasal pozisyon kazancı bulunuyor. Eğer bu enflasyon muhasebesi düzeltmesi olmasaydı, şirket net kâr bazında zarar yazmış olacaktı. Yani şirket, operasyonel faaliyetlerinden para kazanamamış, kârlılığını tamamen enflasyon muhasebesinin yarattığı "parasal kazanç" sayesinde elde etmiş. Bu, sürdürülebilirlik açısından dikkatle izlenmesi gereken bir durum.

Bilanço Sağlığı

Bilanço kalemleri büyümeye devam ediyor. Toplam varlıklar %15 artarak 13.935,4 milyar TL'ye ulaşmış. Dönen varlıklar %17,4 ile duran varlıklardan (%11,5) daha hızlı artmış, bu da likidite tarafında bir miktar rahatlama sağlıyor. Net borç ise bir önceki döneme göre %6,3 azalarak 3.382,0 milyar TL'ye gerilemiş. Borç azalması olumlu, ancak borcun seviyesi hala yüksek. Net borç/FAVÖK rasyosu, çeyreklik FAVÖK'ü yıllıklandırdığımızda (yaklaşık 1.325 milyar TL) 2,55x seviyesinde. Bu, genel kabul görmüş sınır olan 3x'in altında, yani yönetilebilir görünüyor. Ancak FAVÖK'ün düşüş trendinde olduğunu unutmamak lazım; eğer operasyonel kârlılık daha da kötüleşirse rasyo hızla yükselebilir.

Özkaynaklar %4,9 artarak 5.131,3 milyar TL olmuş. Özkaynak artış hızı, toplam varlık artışının oldukça gerisinde kalmış. Bu da şirketin büyümesini borçla finanse etme eğilimini gösteriyor. Özkaynak oranı %36,8 seviyesinde; bu, Türkiye ortalamalarına göre kabul edilebilir olsa da, marj daralması devam ederse risk artabilir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu çeyrekte şirketin kâr hanesini kurtaran ana unsur olmuş. 662,5 milyar TL'lik net parasal kazanç, geçen yılın aynı döneminde sadece 2,1 milyar TL idi. Bu devasa artış, şirketin yüksek enflasyon ortamında borçlu yapısından kaynaklanıyor. Parasal varlıklar (nakit, alacak) enflasyon karşısında değer kaybederken, parasal borçlar (krediler, ticari borçlar) reel olarak eriyor. Kuzey Boru'nun bilançosunda parasal borçların parasal varlıklardan yüksek olması, bu pozitif farkı yaratıyor. Ancak bu kalemin büyüklüğü, şirketin operasyonel kârlılığının ne kadar kırılgan olduğunu da gözler önüne seriyor. Enflasyonun hız kestiği bir senaryoda bu kazanç da azalacak ve net kâr ciddi şekilde baskılanacak.

Yatırımcı için Ne Anlama Geliyor?

Kuzey Boru, nominal satış büyümesi ile dikkat çekiyor, ancak bu büyümenin altında ciddi bir marj erimesi var. Brüt kâr, FAVÖK ve net kâr operasyonel olarak geriliyor; şirket kârlılığını enflasyon muhasebesinin yarattığı devasa net parasal kazanca borçlu. Bu durum, yatırımcılar için iki önemli soruyu gündeme getiriyor:

- Enflasyon düşerse ne olur? Net parasal kazanç azalır, net kâr hızla erir.

- Marj daralması kalıcı mı? Hammaddedeki fiyat artışları ve rekabet baskısı devam ederse brüt marj daha da gerileyebilir.

Pozitif tarafta ise borçluluğun azalması ve net borç/FAVÖK rasyosunun yönetilebilir seviyede olması duruyor. Ayrıca Türkiye'deki altyapı ve enerji yatırımları, boru talebini canlı tutabilir. Ancak mevcut veriler, yatırımcıya temkinli olmayı öğütlüyor. Operasyonel performanstaki bozulmanın nedeni daha iyi anlaşılmadan, bu kâr rakamlarına sırtını yaslamak riskli olabilir. Önümüzdeki çeyreklerde hem satış hacmi trendi hem de maliyet kontrolü yakından izlenmeli.

Yatırım tavsiyesi değildir.