Açılış

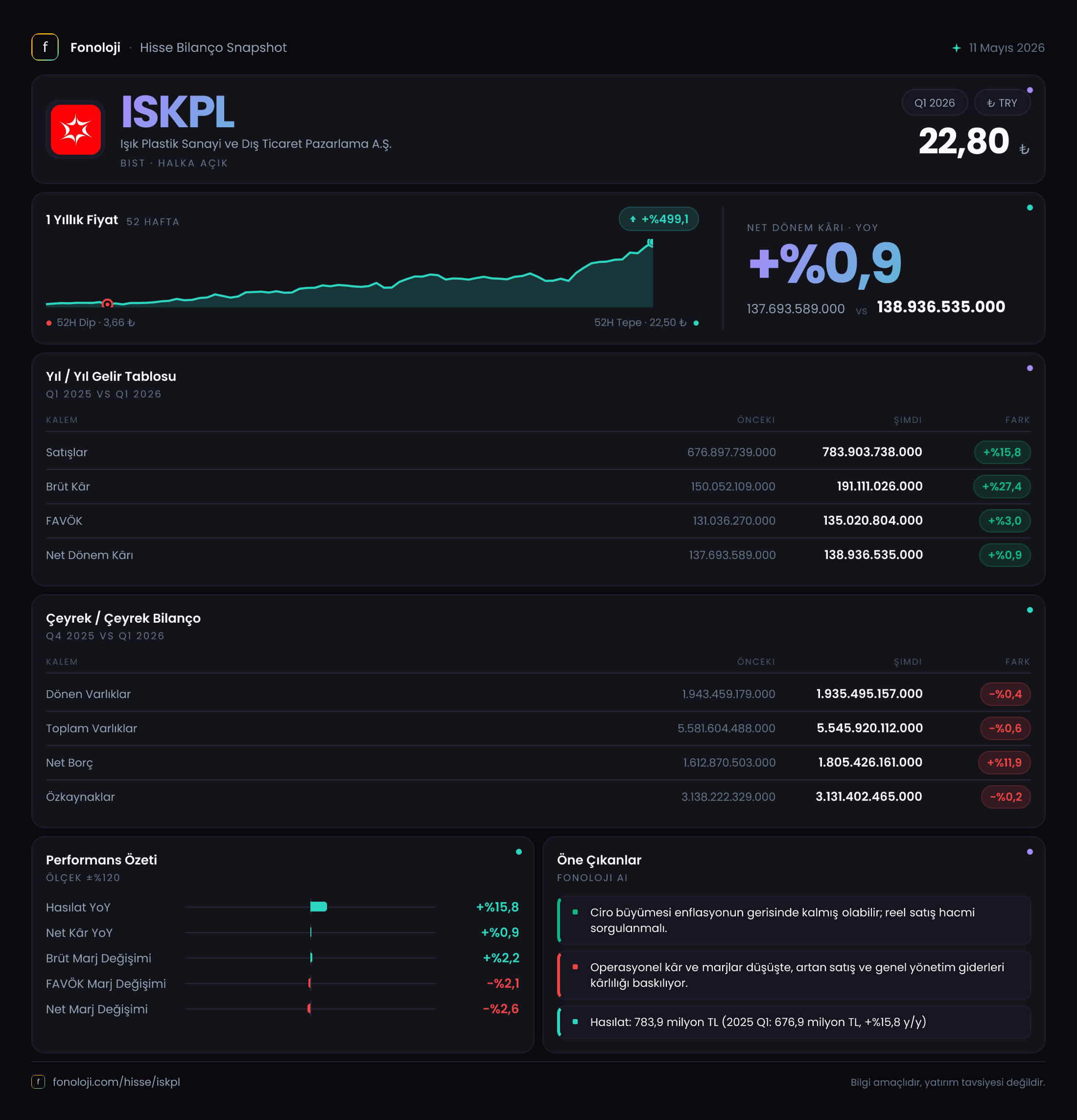

Işık Plastik, Türkiye'nin en büyük plastik enjeksiyon ve kalıp üreticilerinden biri olarak, otomotivden beyaz eşyaya kadar geniş bir müşteri portföyüne hizmet veriyor. 2026'nın ilk çeyreğinde (Ocak-Mart 2026) açıkladığı 783,9 milyar TL satış geliriyle nominal olarak büyüme kaydetmiş görünse de, enflasyonun %30'ların üzerinde seyrettiği bir ortamda bu büyümenin reel olup olmadığını sorgulamak gerekiyor. Asıl dikkat çeken nokta ise net parasal pozisyondaki olağanüstü iyileşme ve brüt kâr marjındaki belirgin artış — ancak bu iyileşmelerin operasyonel kârlılığa aynı hızla yansımadığını görüyoruz. Şimdi bu çeyreğin altında yatan hikâyeyi satır satır okuyalım.

Satış Hikayesi

Şirketin satış gelirleri geçen yılın aynı çeyreğine göre %15,8 artarak 783,9 milyar TL'ye ulaştı. Bu büyüme, nominal olarak enflasyonun altında kalmış gibi görünüyor (TÜFE 2026 ilk çeyrekte yıllık bazda %30'un üzerindeydi). Yani Işık Plastik, satışlarını enflasyonun gerisinde artırmış. Bu durum, şirketin hacimsel olarak büyümediğini, hatta talep tarafında bir daralma yaşamış olabileceğini düşündürüyor. Özellikle otomotiv ve beyaz eşya gibi müşteri sektörlerindeki yavaşlama, siparişleri etkilemiş olabilir.

Geçen yılın aynı çeyreğine göre satışlardaki artış 107 milyar TL civarında. Ancak brüt kârdaki artış 41 milyar TL — bu da şirketin ürün karmasını daha yüksek marjlı ürünlere kaydırdığına işaret ediyor. Çeyreklik trende bakınca, bir önceki yılın aynı çeyreğinde de satışlar 676,9 milyar TL idi. Yani 2026'nın ilk çeyreği, 2025'in ilk çeyreğine göre sadece %15,8 daha büyük. Bir önceki çeyrekle (2025/4) karşılaştırma yapamıyoruz, ama bu veri bile durgun bir talep ortamına işaret ediyor. Enflasyon muhasebesi düzeltilmiş satışları görmek için şirketin TAS 29 etkisini satışlarda nasıl uyguladığını anlamak gerekir; ancak bu veri setinde satışlara ilişkin enflasyon düzeltmesi ayrıştırılmamış.

Kârlılık

Brüt kâr marjı, geçen yılın aynı çeyreğinde %22,2 iken bu çeyrekte %24,4'e yükselmiş. 2,2 puanlık marj iyileşmesi önemli. Bu, hammadde maliyetlerinin kontrol altında tutulduğunu veya satış fiyatlarının enflasyonun üzerinde ayarlandığını gösteriyor. Ancak FAVÖK marjı aynı seyretmemiş: Geçen yıl %19,4 olan FAVÖK marjı bu çeyrekte %17,2'ye gerilemiş. Yani brüt kârdaki iyileşme, faaliyet giderlerindeki artışla tamamen silinmiş. Şirketin satış, genel yönetim giderleri veya Ar-Ge harcamalarında enflasyonun üzerinde bir artış yaşandığını tahmin ediyoruz.

Net kâr, geçen yıl 137,7 milyar TL iken bu çeyrekte 138,9 milyar TL ile neredeyse yatay kalmış. Artış oranı %0,9 — enflasyon karşısında reel olarak ciddi bir erime söz konusu. Net kâr marjı %20,3'ten %17,7'ye düşmüş. Burada kritik olan, net parasal pozisyon kazancının (186,9 milyar TL) net kârın neredeyse tamamını oluşturması. Yani şirket, operasyonel faaliyetlerinden çok, enflasyon muhasebesinin yarattığı parasal varlık kazancı sayesinde kâr elde etmiş. Bu durum, çekirdek işin kârlılığının zayıfladığını gösteriyor.

Özetle Kârlılık Tablosu:

| | Bu Dönem | Geçen Yıl Aynı | Değişim | |----------------------------|----------|----------------|---------| | Brüt Kâr Marjı | %24,4 | %22,2 | +2,2 pp| | FAVÖK Marjı | %17,2 | %19,4 | -2,2 pp| | Net Kâr Marjı | %17,7 | %20,3 | -2,6 pp|

Bilanço Sağlığı

Şirketin toplam varlıkları 5.545,9 milyar TL ile bir önceki döneme (2025 sonu) göre %0,6 azalmış. Özkaynaklar da benzer şekilde %0,2 düşüşle 3.131,4 milyar TL olmuş. Bilanço büyüklüğü sabit kalırken asıl sorun net borçta: 1.805,4 milyar TL ile önceki döneme göre %11,9 artmış. Net borç/özkaynak oranı %57,7'ye yükselmiş (önceki dönemde %51,4 civarındaydı). Bu, şirketin borçluluk profilinin hızla kötüleştiğini gösteriyor.

Net borç/FAVÖK rasyosu ise 13,4x seviyesinde (1.805,4 / 135,0). Bu, sektör ortalamalarının çok üzerinde bir kaldıraç oranı. Işık Plastik'in faaliyet kârı bu borç yükünü karşılayabilecek güçte değil — özellikle faiz oranlarının yüksek olduğu bir dönemde bu ciddi bir risk unsuru. Şirketin kısa vadeli borçlarının detayı verilmemiş olsa da, net borcun artışı yatırımcılar için alarm zilleri çaldırmalı. Dönen varlıklar 1.935,5 milyar TL ile neredeyse sabit kalırken, net borcun 192,5 milyar TL artması, şirketin işletme sermayesi finansmanında daha fazla borca yöneldiğini gösteriyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi uygulaması, Işık Plastik'in bu çeyrekteki en büyük kozu olmuş. Net parasal pozisyon kazancı 186,9 milyar TL ile geçen yılın aynı dönemindeki -5,5 milyar TL zararının tam tersine dönmüş. Bu devasa iyileşmenin arkasında, şirketin parasal varlıklarının (nakit, alacaklar) parasal yükümlülüklerinden (borçlar) daha fazla olması yatıyor. Enflasyon yüksek olduğunda, parasal varlık sahipleri erime yaşarken, borçlular kazançlı çıkar. Ancak burada Işık Plastik, net parasal pozisyonunu pozitife çevirdiği için enflasyondan kazanç sağlamış görünüyor. Ancak dikkat: Bu kazanç, operasyonel bir başarı değil, sadece muhasebe kaynaklı bir kalem. Şirketin asıl operasyonel performansını yansıtmıyor. Bu kadar büyük bir net parasal pozisyon kazancı, şirketin bilançosunda yüksek tutarda mevduat veya kısa vadeli ticari alacak bulundurduğunu düşündürüyor. Bu da işletme sermayesi yönetiminin iyileştiği anlamına gelebilir, ancak net borcun artışıyla tezat oluşturuyor.

Yatırımcı için Ne Anlama Geliyor?

Işık Plastik 2026 ilk çeyreğinde, brüt kâr marjını iyileştirip operasyonel maliyetleri kontrol altına alamamış görünüyor. Satış büyümesi enflasyonun altında kalırken, FAVÖK marjı 2,2 puan geriledi. Net kâr ise ancak enflasyon muhasebesinin sağladığı 186,9 milyar TL'lik parasal kazanç sayesinde geçen yılla aynı seviyede kalabilmiş. Bilanço tarafında net borç %12 artarak rasyoları bozmuş durumda. Net borç/FAVÖK oranının 13 kattan fazla olması, faiz oranlarının yüksek seyrettiği bir ortamda şirketi kırılgan kılıyor.

Fırsatlar: Brüt kâr marjındaki iyileşme, şirketin fiyatlama gücüne sahip olduğunu gösteriyor. Net parasal pozisyonun pozitife dönmesi, bilanço yönetiminde bir iyileşmeye işaret ediyor olabilir. Ayrıca şirket, otomotiv ve beyaz eşya sektörlerindeki toparlanmadan faydalanabilir.

Riskler: Enflasyonun yüksek kaldığı bir ortamda reel satış büyümesi sağlanamazsa, marj baskısı devam edebilir. Borç yükü ve faiz giderleri (gelir tablosunda ayrıştırılmamış olsa da) kârlılığı eritecektir. Net parasal pozisyon kazancının bir kerelik olması, gelecek dönemlerde net kârda ani düşüşlere yol açabilir.

Dikkat Noktaları: Yatırımcılar, şirketin nakit akış tablosunu ve işletme sermayesi detaylarını incelemeli. Özellikle net borcun neden arttığı, hangi kalemlerden kaynaklandığı anlaşılmalı. 2026/2 ve 2026/3 çeyreklerinde satış ve marj trendi izlenmeli.

Yatırım tavsiyesi değildir.