Açılış

İndeks Bilgisayar, bilişim teknolojileri, yazılım ve sistem mühendisliği alanında faaliyet gösteren bir teknoloji şirketi. Bu çeyrekte şirketin satışları nominal olarak büyüse de enflasyon karşısında reel olarak geride kalmış durumda. Asıl dikkat çekici nokta, operasyonel kârlılığın (FAVÖK) gerilemesine rağmen net dönem kârının %165 gibi yüksek bir artış göstermesi. Bu çelişkinin arkasında enflasyon muhasebesinden kaynaklanan net parasal pozisyon kazancı yatıyor. Şirketin bilançosu ise güçlü bir nakit pozisyonuna işaret ediyor, ancak bu nakit yüksek enflasyon ortamında erime riski taşıyor.

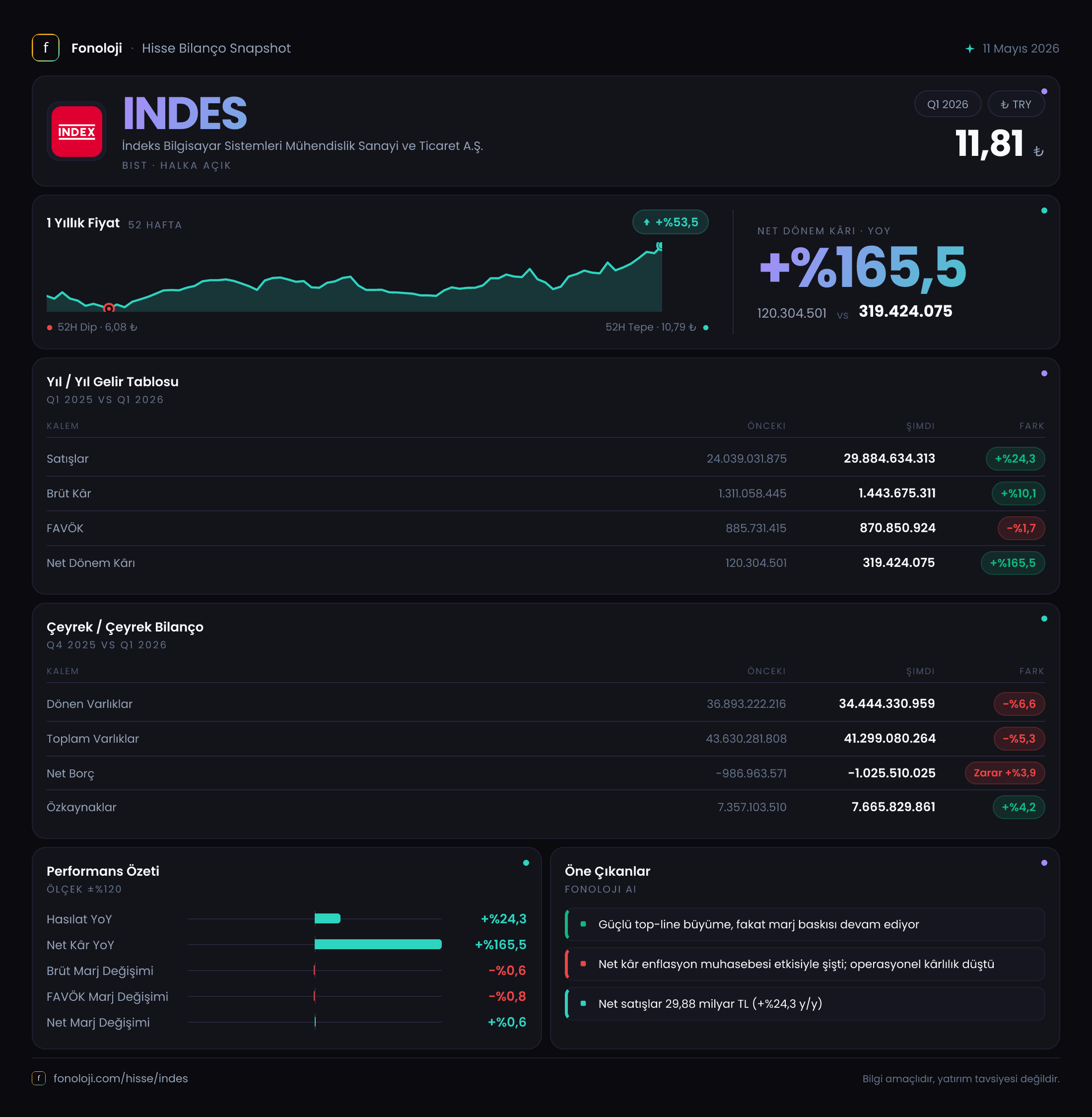

Satış Hikayesi

Bu çeyrekte satışlar 29,88 milyar TL seviyesine ulaşarak geçen yılın aynı dönemine göre %24,3 nominal artış kaydetmiş. Ancak Türkiye'de enflasyonun %30 civarında olduğunu hesaba katarsak, reel satış büyümesi yaklaşık -%5 civarında gerçekleşmiş gibi görünüyor. Yani şirket enflasyonun gerisinde kalmış.

Çeyreklik trende baktığımızda, 2025/3 döneminde satışlar 24,04 milyar TL iken bu yıl aynı çeyrekte 29,88 milyar TL – yıllık bazda artış var, ama aylık/çeyreklik seyir verisi eksik olduğu için bu büyümenin istikrarlı olup olmadığını tahmin edemiyoruz. Özellikle yazılım ve sistem mühendisliği gibi proje bazlı gelirlerde çeyreklik dalgalanmalar normaldir, ancak satışların enflasyona ezilmemesi için daha yüksek bir büyüme hızı beklenirdi.

Brüt kâr ise satışlardan daha yavaş artmış: %10,1 artışla 1,44 milyar TL. Brüt kâr marjı %5,45'ten %4,83'e gerilemiş. Bu, maliyetlerin satış fiyatına yansıtılamadığına işaret ediyor – yazılım ve mühendislik hizmetlerinde personel maliyetleri ve döviz kuru etkisi öne çıkıyor.

Kârlılık

FAVÖK (Faiz, Amortisman, Vergi Öncesi Kâr) 870,9 milyon TL ile geçen yılın aynı dönemine göre %1,7 azalmış. FAVÖK marjı ise %3,69'dan %2,91'e düşmüş. Bu düşüş, satışlardaki reel daralmayla birlikte şirketin operasyonel anlamda kârlılığını koruyamadığını gösteriyor.

Ancak net dönem kârı tam tersi bir seyir izlemiş: 120,3 milyon TL'den 319,4 milyon TL'ye yükselmiş – %165 artış. Bu sıçramanın arkasında enflasyon muhasebesinden gelen 264,4 milyon TL net parasal pozisyon kazancı var. Geçen yıl aynı dönemde bu kalem sadece 8,5 milyon TL idi. Yani net kârın neredeyse tamamı operasyonel faaliyetlerden değil, enflasyon düzeltmesinden kaynaklanmış.

Net kâr marjı %0,5'ten %1,07'ye yükselmiş olsa da, bu sürdürülebilir bir iyileşme değil. Çünkü enflasyon muhasebesi geliri bir defaya mahsus düzeltmelerden oluşuyor ve enflasyonun hızına bağlı olarak dalgalanır. Operasyonel marj düşerken net kârın artması yatırımcı için yanıltıcı olabilir.

Bilanço Sağlığı

Bilanço tarafında dikkat çeken ilk nokta: Dönen varlıklar %6,6 azalarak 34,44 milyar TL olmuş, duran varlıklar ise %1,7 artışla 6,85 milyar TL seviyesinde. Toplam varlıklar 41,30 milyar TL ile önceki döneme göre %5,3 düşmüş. Bu daralma enflasyon muhasebesinin parasal varlıkları reel olarak eritmesinden kaynaklanmış olabilir.

Özkaynaklar ise %4,2 artarak 7,67 milyar TL olmuş. Şirketin net borcu -1,02 milyar TL (yani nakit ve benzerleri toplam borçtan fazla). Bu da şirketin borçsuz, hatta net nakit pozisyonunda olduğunu gösteriyor. Net borç/FAVÖK rasyosu sıfırın altında olduğu için anlamlı değil, ancak bu durum faiz giderlerinin sıfıra yakın olmasını sağlıyor.

Bu kadar yüksek nakit pozisyonu, yüksek enflasyon ortamında şirketin varlıklarının reel değer kaybetmesi riskini barındırıyor. Şirket nakdi verimli bir şekilde kullanmıyorsa (örneğin yatırım veya iştirak alımı), enflasyon karşısında erime kaçınılmaz.

Net Parasal Pozisyon (TAS 29)

Türkiye'de uygulanan enflasyon muhasebesi (TAS 29) gereği şirketler, parasal varlık ve yükümlülüklerini enflasyon düzeltmesine tabi tutuyor. Net parasal pozisyon kazancı, şirketin net parasal varlık sahibi olması durumunda ortaya çıkıyor.

Bu çeyrekte 264,4 milyon TL net kazanç – geçen yıl aynı döneme göre tam 31 kat artmış. Bu, şirketin elinde ciddi miktarda nakit bulundurduğunu (veya alacaklarının borçlarından fazla olduğunu) ve yüksek enflasyonun bu nakdi reel olarak değer kaybederken muhasebe kaydında kazanç olarak yansıdığını gösteriyor.

Ancak bu kazanç gerçek bir nakit girişi değil, sadece raporlama düzeltmesi. Yatırımcılar bu kalemin geçici olduğunu ve operasyonel performansı yansıtmadığını bilmeli. Enflasyon yavaşlarsa veya durursa bu kazanç da tersine dönebilir.

Yatırımcı için Ne Anlama Geliyor?

İndeks Bilgisayar bu çeyrekte sanal bir kâr artışı yaşamış görünüyor. Operasyonel cephede satışlar reel olarak daralırken, brüt marjlar ve FAVÖK marjları gerilemiş. Net kârın artması tamamen enflasyon muhasebesinin bir yan etkisi.

Şirketin bilançosu güçlü: borçsuz, net nakit pozisyonunda. Ancak yüksek enflasyon ortamında bu nakit eriyor. Yatırım veya büyüme stratejisi görmek isteriz – şirket bu nakdi yeni projelere, teknoloji yatırımlarına veya iştiraklere yönlendirmeli.

Öne çıkan riskler:

- Satışlardaki reel daralma (enflasyon altında büyüme)

- Brüt ve FAVÖK marjlarındaki düşüş – maliyet kontrolü zayıf

- Net kârın sürdürülebilir olmaması (enflasyon muhasebesi bağımlılığı)

Fırsatlar:

- Güçlü nakit pozisyonu ve sıfır borç – kriz dönemlerinde dayanıklılık

- Teknoloji sektöründe kamu ve özel sektör projeleri talep yaratabilir

- Net parasal pozisyon kazancı geçici de olsa kârlılığı destekliyor

Özetle: İndeks Bilgisayar'ın bu çeyreği operasyonel olarak zayıf, finansal olarak yapay bir başarı sergiliyor. Yatırımcı, marjlardaki bozulmayı ve büyümenin enflasyon karşısındaki gücünü sorgulamalı. Bir sonraki çeyrekte operasyonel kârlılıkta toparlanma gelmezse, hisse üzerinde baskı oluşabilir.

Yatırım tavsiyesi değildir.