Açılış

Hektaş, Türkiye’nin en köklü tarım kimyasalları ve gübre üreticilerinden biri. 2026’nın üçüncü çeyreğinde yüzeyde zorlu bir tablo var: satışlar geçen yılın aynı dönemine göre gerilemiş, net kâr hâlâ ekside. Ancak brüt kârlılık ve FAVÖK tarafında dikkat çekici bir toparlanma görülüyor. Şirket, bir önceki yılın çeyreğinde ağır zarar yazarken bu çeyrekte operasyonel olarak kan kaybını durdurmayı başarmış görünüyor. Soru şu: bu iyileşme kalıcı mı, yoksa enflasyon muhasebesinin yarattığı bir yanılsama mı?

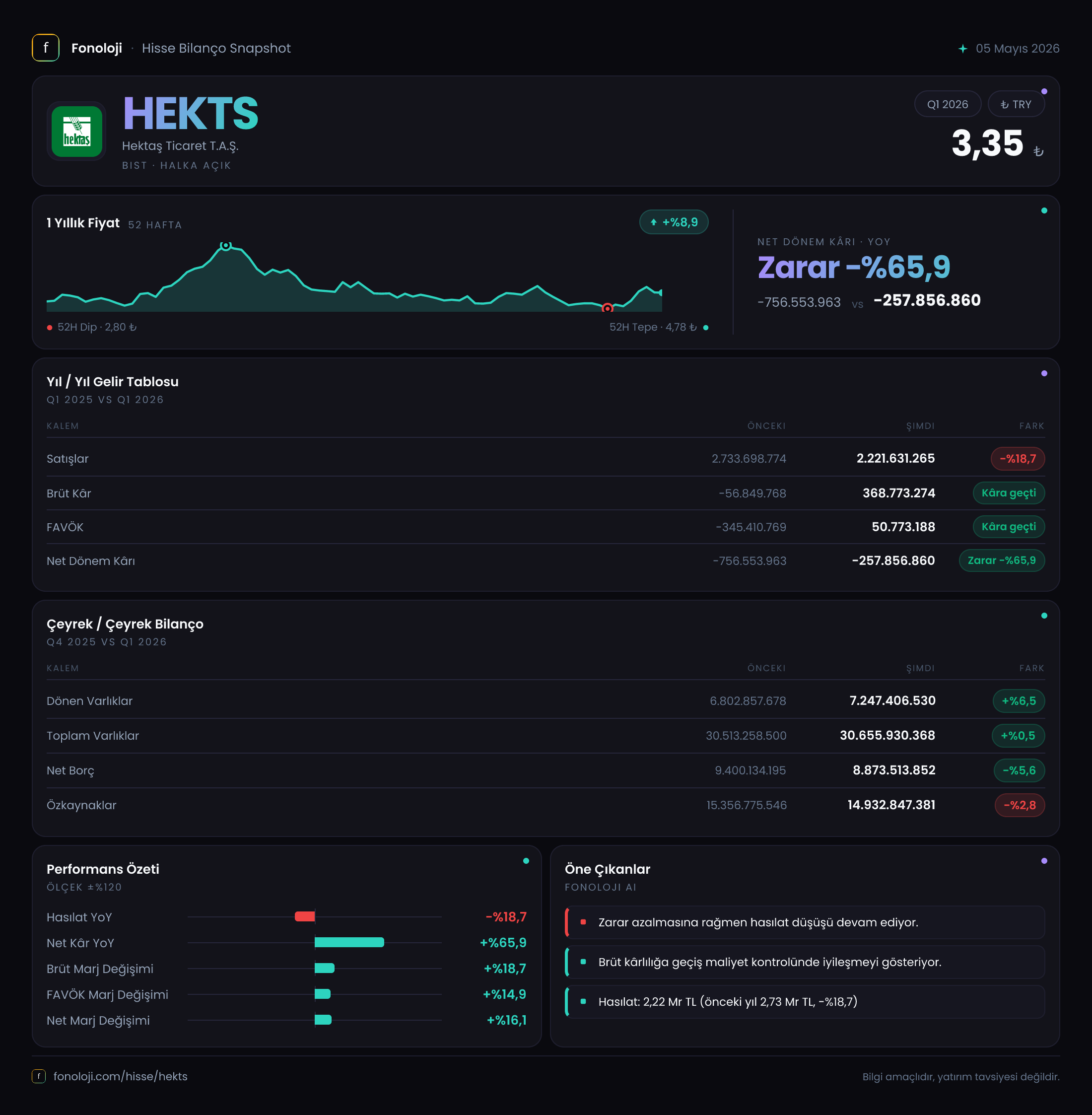

Satış Hikayesi

Satışlar geçen yılın aynı çeyreğine göre %18,7 azalarak 2.221,6 milyar TL’ye gerilemiş. Bu düşüş nominal olarak ciddi, ama enflasyonun %30+ seviyelerinde olduğu bir ortamda reel olarak çok daha sert bir daralma anlamına geliyor. Yani şirket, aynı miktarda ürün satsa bile fiyatları enflasyon kadar artıramamış. Tarım sektöründeki girdi maliyetleri, düşen talep veya ihracat pazarlarındaki baskı bu tabloyu açıklayabilir. Çeyreklik trend için elimizde sadece bir yıl öncesi var – o dönemde satışlar 2.733,7 milyar TL imiş; şimdi daha düşük. Takip eden çeyreklerde satışlarda toparlanma olup olmadığını görmek için beklemek gerekiyor. Kısacası: ciro tarafı alarm veriyor, büyüme hikayesi şu an için zayıf.

Kârlılık

Burada tablo tamamen değişiyor. Geçen yıl -56,8 milyar TL brüt zarar yazılırken bu çeyrekte +368,8 milyar TL brüt kâr var. Bu, brüt marjın eksi yüzde 2,1’den artı yüzde 16,6’ya sıçraması demek. Operasyonel tarafta da FAVÖK -345,4 milyar TL’den +50,8 milyar TL’ye yükselmiş. Yani şirket, bir yıl önce ağır operasyonel zarardayken şimdi pozitife dönmüş. Bu iyileşmenin arkasında muhtemelen maliyet kontrolü, stok değerlemeleri veya bazı bir kerelik giderlerin kalkması var. Ancak net kâr hâlâ -257,9 milyar TL ve geçen yılki -756,6 milyar TL’ye göre iyileşmiş olsa da pozitife geçememiş. Bunun ana nedeni, finansman giderleri veya kur farkları olabilir – enflasyon muhasebesi altında bu tür şirketlerde parasal kayıplar sık görülür. Kârlılıkta düzelme var, ama nihai kâra yansıması için daha fazla marj iyileşmesi şart.

Bilanço Sağlığı

Toplam varlıklar 30.655,9 milyar TL ile önceki döneme göre yatay sayılır (%0,5 artış). Dönen varlıklar %6,5 artarken duran varlıklar %1,3 azalmış; bu, şirketin likit varlıklarını artırıp sabit kıymetlerini hafif azalttığını gösteriyor. Özkaynaklar ise 14.932,8 milyar TL’ye gerileyerek %2,8 düşmüş – bu, net zararın özkaynakları erittiğini işaret ediyor. Net borç 8.873,5 milyar TL ile geçen döneme göre %5,6 azalmış. Net borç/FAVÖK oranını hesaplamak gerekirse: FAVÖK pozitife döndüğü için oran çok yüksek olsa da iyileşme sinyali var. Şirketin borç yükü hâlâ önemli, ancak azalma trendi olumlu. Özkaynakların toplam varlığa oranı yaklaşık %49 — bu, yarı yarıya borçla finanse edilen bir yapı demek; sektör ortalamalarına göre kabul edilebilir, ama zarar eden bir şirket için sürdürülebilirliği sorgulanır.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin en kritik kalemi olan net parasal pozisyon geliri bu çeyrekte 925,5 milyar TL olarak gerçekleşmiş. Geçen yıl aynı dönemde 702,9 milyar TL imiş; yani %31,7 artış var. Bu, şirketin parasal varlıklarının yüksek enflasyon ortamında değer kaybını telafi eden bir muhasebe düzeltmesi. Ancak dikkat: bu bir nakit girişi değil, sadece enflasyon muhasebesi kaynaklı bir kâr kalemi. Şirket, bu kalem sayesinde net zararını -257,9 milyar TL’de tutabilmiş; bu gelir olmasaydı zarar çok daha büyük olurdu. Yani operasyonel kârlılık aslında hâlâ zayıf, ama enflasyon muhasebesi perdesi arkasında daha iyi görünüyor. Yatırımcı, bu kalemin bir defaya mahsus olmadığını, ancak nakit akışına katkı sağlamadığını unutmamalı.

Yatırımcı için Ne Anlama Geliyor?

Hektaş, bu çeyrekte operasyonel olarak toparlanma sinyali vermiş: brüt kâr ve FAVÖK pozitife dönmüş, net borç azalmış. Ancak satışlardaki reel daralma ve net kârın hâlâ negatif olması, şirketin kırılgan yapısını ortaya koyuyor. Enflasyon muhasebesi kaynaklı gelirler olmasa tablo çok daha kötü olacaktı. Önümüzdeki dönemde takip edilmesi gereken en önemli noktalar: ciro büyümesinin yeniden pozitife dönmesi (hem nominal hem reel), FAVÖK marjının kalıcı olarak çift haneye ulaşması ve finansman giderlerinin kontrol altına alınması. Ayrıca sektördeki talep koşulları, tarımsal destekler ve döviz kuru hareketleri şirket için belirleyici olacak. Riskler: yüksek borçluluk, satışlardaki durgunluk, enflasyon muhasebesi dışı gerçek kârlılığın yetersizliği. Fırsatlar: maliyet yönetiminde başarı, borç azaltma trendi, sektörde olası bir toparlanma. Kısacası, iyileşme başlamış ama kalıcı olduğunu söylemek için henüz erken.

Yatırım tavsiyesi değildir.