Açılış

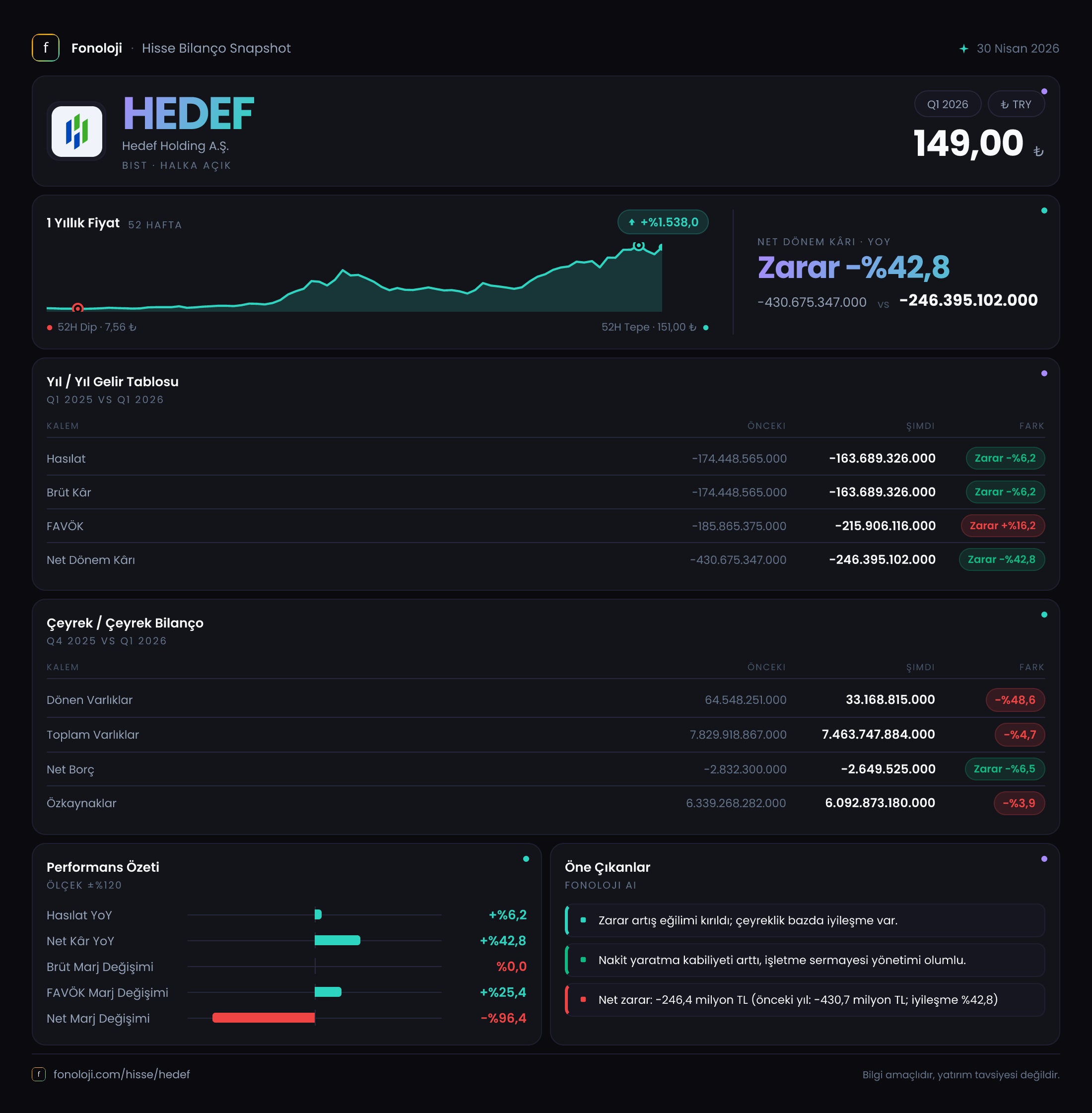

Hedef Holding, portföy yönetimi ve iştirak stratejileriyle faaliyet gösteren bir holding şirketi olarak 2026/3AB döneminde yine kayıp üreten bir çeyrek geçirdi. Satış geliri negatif görünüyor; bu, holdingin faaliyet yapısı gereği iştirak paylarının netleştirilmiş gelir yansımasından kaynaklanıyor. Asıl dikkat çeken nokta ise net dönem zararının bir önceki yılın aynı dönemine göre %42,8 oranında azalarak -246,4 milyar TL'ye gerilemesi. Bu düzelme olumlu bir işaret olsa da, hâlâ yüksek seviyelerdeki zarar rakamının altında yatan dinamikleri anlamak için bilanço ve nakit akışına daha yakından bakmak gerekiyor.

Satış Hikayesi

Satışlar bu çeyrekte -163,7 milyar TL olarak gerçekleşti. Geçen yılın aynı döneminde -174,4 milyar TL seviyesinde olan satışın neredeyse %11 kadar iyileştiğini görüyoruz. Negatif satış rakamı ilk bakışta kafa karıştırıcı gelebilir; ancak holding şirketlerinde bu durum, iştiraklerden gelen net gelirlerin veya temettülerin, faaliyet giderlerini karşılayamaması durumunda ortaya çıkar. Yani aslında "satış" değil, "net faaliyet geliri" benzeri bir kalem. İyileşme var ama enflasyonun %30+ olduğu bir ortamda bu büyüme, enflasyon düzeltmesinden arındırıldığında reel olarak düşüş ya da duraklama anlamına gelebilir. Çünkü nominal düzelme, enflasyonun getirdiği maliyet baskısını telafi edecek düzeyde değil.

Kârlılık

Brüt kâr da satışlarla birebir aynı seviyede, yani -163,7 milyar TL. Bu durum, brüt kâr marjının da negatif olduğunu gösteriyor. Holdingin faaliyet yapısı gereği brüt kâr ayrışması anlamlı olmayabiliyor; yine de operasyonel verimsizliğin sürdüğü söylenebilir. FAVÖK ise -215,9 milyar TL ile geçen yılın aynı dönemindeki -185,9 milyar TL'ye göre %16,2 daha kötü. FAVÖK'ün bu kadar derinleşmesi, faaliyet giderlerinin veya iştirak kaynaklı giderlerin kontrol altına alınamadığını düşündürüyor. Net dönem zararındaki iyileşme ise büyük ölçüde finansal kalemlerden—özellikle net parasal pozisyondaki büyük azalıştan—geliyor. Yani esas faaliyetler hâlâ zarar üretirken, enflasyon muhasebesi düzeltmesinin etkisi bilançoyu bir nebze rahatlatıyor.

Bilanço Sağlığı

Toplam varlıklar -4,7% azalarak 7.463,7 milyar TL olmuş. Dönen varlıklar ise çarpıcı bir düşüşle -48,6% gerileyerek 33,2 milyar TL'ye inmiş. Bu, şirketin kısa vadeli likiditesinde ciddi bir erime olduğunu gösteriyor. Nakit dönüşümünde sıkıntı ya da iştiraklerden kaynaklanan bir nakit çıkışı olabilir. Duran varlıklar ise yatay sayılır; -4,3% düşüşle 7.430,6 milyar TL seviyesinde. Özkaynaklar da -3,9% azalmış ve 6.092,9 milyar TL olarak gerçekleşmiş. Net borç ise negatif: -2,6 milyar TL, yani şirket net nakit pozisyonunda. Bu, iflas riskini düşüren olumlu bir durum. Ancak dönen varlıkların bu kadar hızlı erimesi ve özkaynakların azalması, gelecekte borçlanma ihtiyacını tetikleyebilir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin en kritik kalemi olan net parasal pozisyon zararı bu çeyrekte -116,6 milyar TL olarak gerçekleşmiş. Geçen yılın aynı dönemindeki -404,7 milyar TL'ye göre %71,2 iyileşme var. Bu, enflasyonun bir önceki yıla göre kısmen yavaşlamış olmasından ve şirketin parasal varlık/borç dengesindeki stratejik değişikliklerden kaynaklanabilir. Ancak unutulmamalı ki zarar hâlâ büyük; şirketin parasal pozisyonu enflasyon karşısında ciddi aşınmaya maruz kalıyor. Net dönem zararındaki %42,8'lik iyileşmenin büyük kısmı da bu kalemdeki düşüş sayesinde gerçekleşmiş. Yani şirket, esas faaliyetlerini düzeltmediği sürece, sadece enflasyon muhasebesi sayesinde zararını azaltıyor gibi görünüyor.

Yatırımcı için Ne Anlama Geliyor?

Bu veriler ışığında Hedef Holding için durum net: temel operasyonlar hâlâ zarar üretiyor. FAVÖK'ün derinleşmesi ve brüt kâr marjının negatif seyretmesi, holdingin portföy şirketlerinden veya iştiraklerinden beklediği getiriyi sağlayamadığına işaret ediyor. Buna karşılık net parasal pozisyondaki iyileşme, enflasyonun yavaşlaması ve bilanço düzenlemeleri ile sağlanmış. Bilanço tarafında net nakit pozisyonu olumlu, ancak dönen varlıklardaki %48,6'lık düşüş, likidite riskini yükseltiyor. Şirket, bu haliyle yatırımcıya kârlılık ve büyüme hikâyesi sunmaktan uzak. Operasyonel toparlanma ihtimali ancak portföy şirketlerinin performansının düzelmesine veya satın alma/elden çıkarma stratejilerine bağlı. Yakın vadede net kârın pozitife dönmesi zor görünüyor. Bu nedenle, mevcut durumda yatırımcı için riskler—özellikle likidite ve süregelen operasyonel zarar—fırsatlardan daha ağır basıyor. Dikkatle izlenmesi gereken kalemler: satışlardaki reel büyüme trendi, dönen varlıkların yeniden yapılanma süreci ve iştirak kârlılığındaki değişimler.

Yatırım tavsiyesi değildir.