Açılış

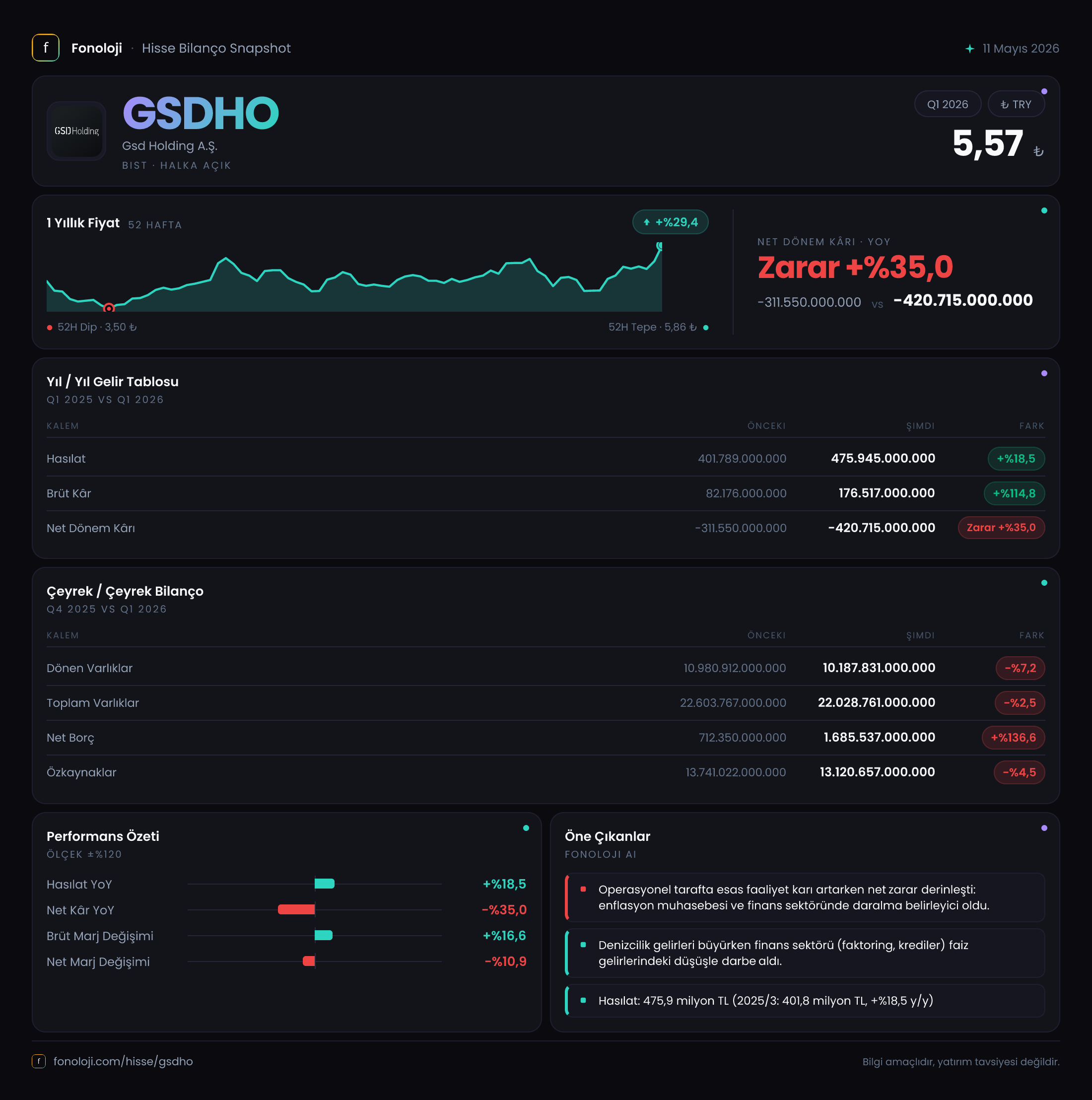

GSD Holding, Türkiye'nin köklü holding şirketlerinden biri olarak enerji, savunma, lojistik gibi farklı sektörlerde yatırımları bulunan bir şemsiye yapı. 2026 yılının ilk çeyrek bilançosu, şirketin satış tarafında nominal büyümeyi koruduğunu ancak enflasyon muhasebesinin yarattığı devasa yükün altında ezilen bir tablo ortaya koyuyor. Satışlar %18,5 artsa da net dönem zararı 420,7 milyar TL'ye ulaşarak geçen yılın zararını %35 oranında derinleştirmiş. Bu durum, brüt kârlılıktaki güçlü performansa rağmen, enflasyon düzeltmesinin holding karlılığı üzerindeki aşındırıcı etkisini net biçimde gösteriyor.

Satış Hikayesi

GSD Holding'in satış gelirleri bu çeyrekte 475,9 milyar TL seviyesine ulaşarak bir önceki yılın aynı dönemine göre %18,5 nominal artış kaydetmiş. Ancak bu tabloyu enflasyondan arındırmak şart: Türkiye'de TÜFE enflasyonunun 2026 ilk çeyrekte yıllık %30'un üzerinde olduğu düşünüldüğünde, reel satış büyümesinin negatif bölgede olduğu anlaşılıyor. Geçen yılın aynı çeyreğinde 401,8 milyar TL olan satışlar, neredeyse enflasyon kadar artamamış; bu da holdingin mevcut iş kollarında hacimsel bir daralmaya ya da fiyat geçişkenliğinde zorlanmaya işaret ediyor. Çeyreklik trende baktığımızda, bir önceki yılın aynı dönemine kıyasla artış var ama büyüme hızı enflasyonun gerisinde kalmış. Bu, holdingin büyüme hikâyesinin en zayıf halkası.

Kârlılık

Brüt kâr tarafı ise satışlardan çok daha güçlü bir performans sergiliyor. Brüt kâr, 82,2 milyar TL'den 176,5 milyar TL'ye yükselerek %114,8 artış göstermiş. Bu, brüt kâr marjının yaklaşık %20,5'ten %37,1'e çıktığı anlamına geliyor. Böylesine keskin bir marj genişlemesi, holdingin maliyet yapısında ciddi bir iyileşme olduğunu veya daha yüksek marjlı iş kollarının satış kompozisyonunda ağırlık kazandığını düşündürüyor. Ancak finansal tabloda FAVÖK kaleminin verilmemesi, operasyonel kârlılığın tam resmini çizmeyi zorlaştırıyor. Net kârlılık ise tam bir çöküş halinde: Net dönem zararı 311,6 milyar TL'den 420,7 milyar TL'ye genişlemiş. Zararın büyümesinin ardındaki temel neden, net parasal pozisyon kaybının 795,5 milyar TL gibi devasa bir rakama ulaşması. Brüt kârdaki iyileşme, enflasyon muhasebesinin yarattığı tahribatın yanında eriyip gidiyor.

Bilanço Sağlığı

Bilanço tarafında dikkat çeken ilk unsur, toplam varlıkların bir önceki yıl sonuna göre %2,5 azalarak 22 trilyon TL'nin altına inmesi. Dönen varlıklardaki %7,2'lik düşüş (10,99 trilyon TL'den 10,19 trilyon TL'ye) daha belirgin. Duran varlıklar ise hafif artışla 11,64 trilyon TL'den 11,84 trilyon TL'ye yükselmiş. Bu, holdingin kısa vadeli likiditesinde bir miktar sıkışma olabileceğine işaret ediyor. Özkaynaklar ise %4,5 azalarak 13,74 trilyon TL'den 13,12 trilyon TL'ye gerilemiş. Zararın özkaynakları eritmesi sürpriz değil. En kritik gelişme ise net borçta: 712,4 milyar TL'den 1,69 trilyon TL'ye yükselerek %136,6 artış göstermiş. Net borç/FAVÖK rasyosunu hesaplayamıyoruz çünkü FAVÖK verisi yok, ancak bu borç artışı, holdingin finansman yükünü ciddi şekilde artırmış durumda. Borçluluk oranlarındaki bu hızlı yükseliş, faiz giderlerinin de karlılık üzerindeki baskıyı artıracağını gösteriyor.

Net Parasal Pozisyon (TAS 29)

Bu çeyrek bilançosunun en belirleyici kalemi net parasal pozisyon. Geçen yıla göre neredeyse aynı seviyede kalan -795,5 milyar TL'lik kayıp, holdingin parasal varlıklarının (nakit, alacaklar vb.) parasal yükümlülüklerinden (borçlar, ticari borçlar vb.) fazla olduğunu gösteriyor. Yani GSD Holding, net parasal varlık pozisyonunda bulunuyor. Yüksek enflasyon ortamında parasal varlıklar reel olarak değer kaybederken, borçlar eriyor. Ancak holdingin pozisyonu ters yönde: varlık fazlası nedeniyle her çeyrek ciddi bir satın alma gücü kaybı yaşıyor. Brüt kârdaki marj iyileşmesi bu kaybı karşılamaya yetmemiş ve net zararın derinleşmesine neden olmuş. Enflasyonun yavaşlamaması halinde bu durum, holding için yapısal bir kârlılık sorunu haline gelebilir.

Yatırımcı için Ne Anlama Geliyor?

GSD Holding'in bu çeyrek bilançosu, zıt kuvvetlerin mücadelesini yansıtıyor: Bir yanda brüt kârlılıkta sağlanan muazzam iyileşme, diğer yanda enflasyon muhasebesi ve artan borç yükü. Operasyonel iyileşme umut verici olsa da, net zararın büyümesi ve özkaynak erimesi yatırımcı için en büyük kırmızı çizgi. Holdingin net parasal pozisyonu, enflasyonun kontrol altına alınması durumunda hızla olumluya dönebilir, ancak mevcut makro ortamda bu gerçekleşene kadar zarar baskısı sürecektir. Borçlardaki hızlı artış ise finansal esnekliği daraltıyor. Yatırımcılar açısından dikkat edilmesi gereken noktalar: Enflasyon trendi, brüt marj iyileşmesinin sürdürülebilirliği ve borç yönetimi. Kısa vadede net zarar ve borç büyümesi risk oluştururken, olası bir enflasyon düşüşü holdingin kaderini tersine çevirebilir.

Yatırım tavsiyesi değildir.