Açılış

Grainturk Holding, tarım, gıda ve enerji alanlarında faaliyet gösteren bir yatırım holdingi olarak bu çeyrekte ilginç bir tablo çiziyor. Satış gelirlerinde nominal olarak %21’lik bir düşüş yaşanırken, brüt kâr ve FAVÖK ciddi oranda artmış durumda. Ancak enflasyon muhasebesi kaynaklı net parasal pozisyon zararı geçen yıla göre 6 kat büyüyerek net kârı aşağı çekmiş. Bu çeyrek, şirketin operasyonel performansı ile bilanço yapısının enflasyon karşısında nasıl evrildiğini anlamak açısından kritik.

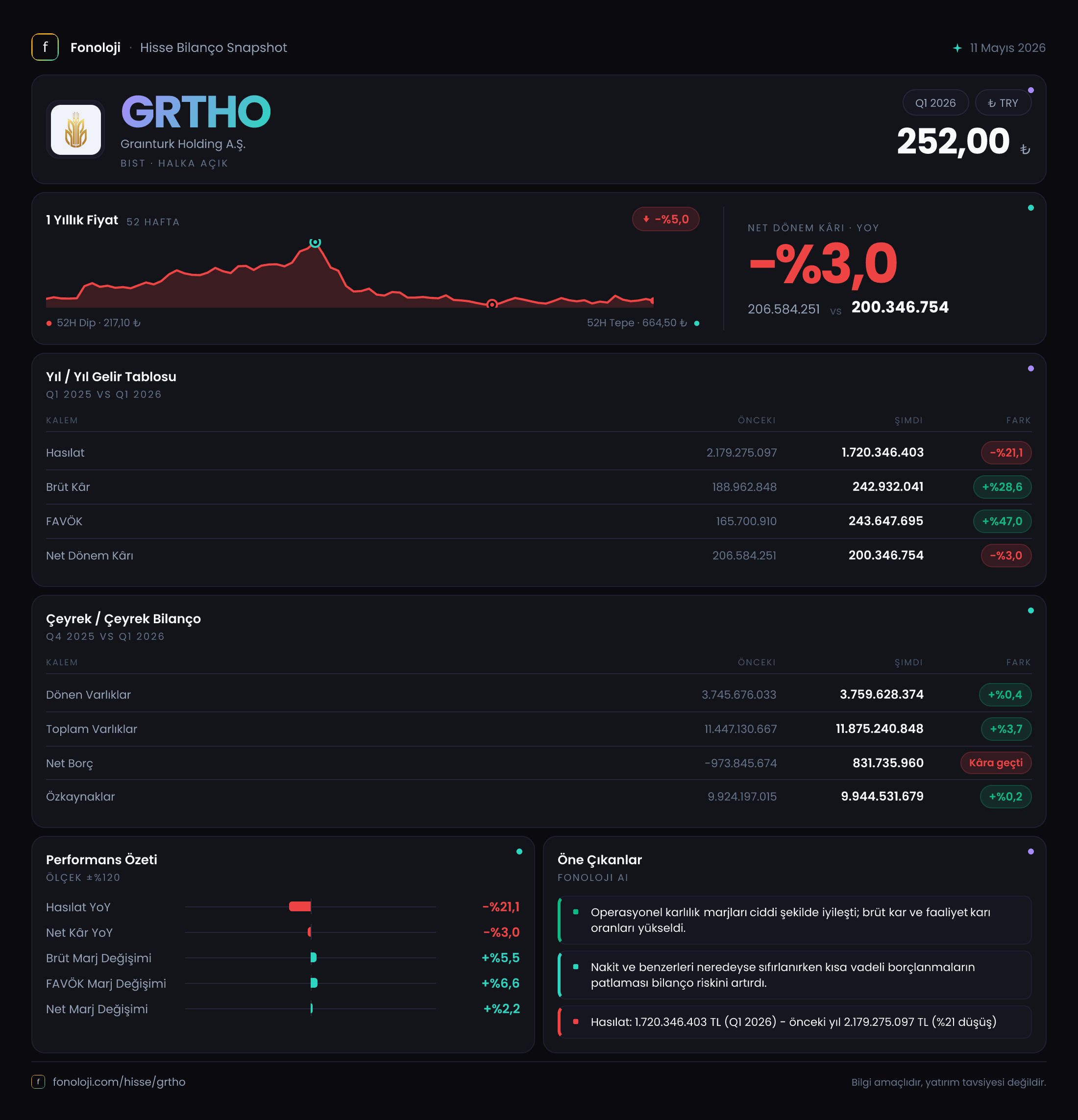

Satış Hikayesi

Bu dönem satışlar 1.720,3 milyar TL olarak gerçekleşmiş. Geçen yılın aynı çeyreğinde 2.179,3 milyar TL olan satışlar nominal bazda %21,1 azalmış. Türkiye’de enflasyonun %30’un üzerinde seyrettiğini düşünürsek, bu nominal düşüş reel olarak çok daha sert bir daralmaya işaret ediyor. Şirketin faaliyet gösterdiği tarım ve gıda sektörlerinde talebin zayıflamış olabileceğini düşündürüyor.

Bununla birlikte, brüt kâr 242,9 milyar TL ile geçen yıla göre %28,6 artmış. Bu, satışlardaki düşüşe rağmen birim kârlılığın iyileştiğini gösteriyor. Olası açıklama: düşük maliyetli stokların enflasyon muhasebesi etkisiyle değerlenmesi veya fiyatlama gücünün korunması. Çeyreklik trend verileri yalnızca bir önceki yılın aynı dönemiyle sınırlı; kısa vadeli ivmeyi değerlendirmek için ara çeyrekleri görmek gerek.

Kârlılık

Brüt kâr marjı geçen yıl %8,7 iken bu çeyrekte %14,1’e yükselmiş. Bu, 5,4 puanlık anlamlı bir iyileşme. FAVÖK marjı ise %7,6’dan %14,2’ye çıkarak neredeyse ikiye katlanmış. FAVÖK tutarındaki %47’lik artış (165,7 milyar TL’den 243,6 milyar TL’ye) faaliyet verimliliğinde belirgin bir toparlanma olduğunu gösteriyor.

Net dönem kârı ise 200,3 milyar TL ile geçen yılın %3 altında kalmış. Bunun ana nedeni, net parasal pozisyon kaleminin -324,4 milyar TL’ye fırlaması. Bu kalem olmasaydı net kâr 524,7 milyar TL gibi çok yüksek bir seviyeye ulaşacaktı. Dolayısıyla operasyonel kârlılık iyi ancak enflasyon muhasebesi net kârı baskılıyor. Net kâr marjı %11,7 ile geçen yılın %9,5’lik seviyesinin üzerinde olsa da, bu iyileşme sürdürülebilir mi sorusu akıllarda.

Bilanço Sağlığı

Toplam varlıklar 11.875,2 milyar TL ile önceki döneme göre %3,7 artmış. Duran varlıklardaki %5,4'lük artış, yatırım harcamalarının sürdüğünü gösteriyor. Ancak asıl dikkat çeken nokta net borç tarafında. Önceki dönemde -973,8 milyar TL (net nakit) olan pozisyon, bu dönem 831,7 milyar TL (net borç) haline gelmiş. Bu %185’lik bir dönüşüm ve şirketin borçluluk yapısında önemli bir değişime işaret.

Net borç/FAVÖK rasyosu yıllıklandırılmış FAVÖK yaklaşık 974 milyar TL varsayımıyla 0,85 seviyesinde. Bu düşük bir rasyo ve borç ödeme gücü açısından sorun yaratmaz. Ancak özkaynakların 9.944,5 milyar TL ile neredeyse aynı kalması, borçlanmanın varlık artışını finanse ettiğini düşündürüyor. Dönen varlıklar sabit kalmışken duran varlıklar artmış; yani yatırımlar borçla yapılmış. Holding yapısı gereği, bağlı ortaklıklardaki borçluluk da buraya yansımış olabilir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin can alıcı kalemi olan net parasal pozisyon, bu çeyrekte -324,4 milyar TL ile rekor seviyede. Geçen yıl aynı dönemde -51,8 milyar TL idi. Bu altı katlık artış, şirketin net parasal varlık pozisyonunun (nakit, alacaklar gibi reeskont edilemeyen kalemlerin) enflasyon karşısında eridiğini gösteriyor. Yani şirket, elinde tuttuğu parasal varlıklar nedeniyle enflasyon vergisi ödüyor.

Özellikle net borca geçişle birlikte, borçlar da reeskont edilmiş olmalı. Borçlu durumda olan şirketler enflasyondan kazanırken, net parasal varlık sahibi olanlar kaybeder. Grainturk’ün önceki dönem net nakit durumunun bu dönem net borca dönmesi, net parasal pozisyon zararının büyümesinin temel nedeni olarak görünüyor. Enflasyon muhasebesinin detayları olmadan kesin bir yargıya varmak güç, ancak bu kalem net kârın neden artmadığını açıklıyor.

Yatırımcı için Ne Anlama Geliyor?

Grainturk Holding bu çeyrekte operasyonel anlamda başarılı bir tablo çiziyor: brüt kâr ve FAVÖK marjları keskin biçimde iyileşmiş. Ancak satışlardaki reel daralma göz ardı edilemez; bu, talebin zayıfladığı bir dönemde fiyatlama gücünün sınandığını gösteriyor. Enflasyon muhasebesinin bilanço üzerindeki etkisi ise net kârı baskılıyor ve şirketin net borç pozisyonuna geçmesiyle daha da derinleşiyor.

Fırsatlar: FAVÖK artışı ve marj iyileşmesi, operasyonel verimliliğin arttığını gösteriyor. Özkaynakların yüksekliği ve düşük borç/FAVÖK rasyosu, borç yapısını yönetmek için alan bırakıyor.

Riskler: Satışlardaki reel düşüşün devam etmesi, enflasyon muhasebesinin net kârı daha da aşındırması ve net borcun büyümesi başlıca riskler. Holding yapısı nedeniyle bağlı ortaklıklardan gelebilecek sürprizler de göz önünde bulundurulmalı.

Dikkat Noktası: Net parasal pozisyonun -324 milyar TL olması, şirketin nakit ve alacak yönetimine dair soruları beraberinde getiriyor. İlerleyen çeyreklerde bu kalemin seyri, yatırımcı için kilit gösterge olacak.

Yatırım tavsiyesi değildir.