Açılış

Gen İlaç, Türkiye’nin köklü ilaç üreticilerinden biri olarak 2026’nın ilk çeyreğinde enflasyonla boğuşan bir ekonomide operasyonel anlamda güçlü bir sınav verdi. Satışlardaki %31’lik artış ilk bakışta enflasyonu karşılayacak düzeyde görünse de, asıl dikkat çeken brüt kârdaki %80’lik sıçrama oldu. Ancak net kârdaki %9,6’lık düşüş, enflasyon muhasebesinin şirketin kâr hanesine nasıl bir gölge düşürdüğünü gösteriyor. Bu çeyrekte Gen İlaç’ı değerlendirirken operasyonel gücüyle finansal muhasebenin yarattığı farkı aynı anda okumak gerekiyor.

Satış Hikayesi

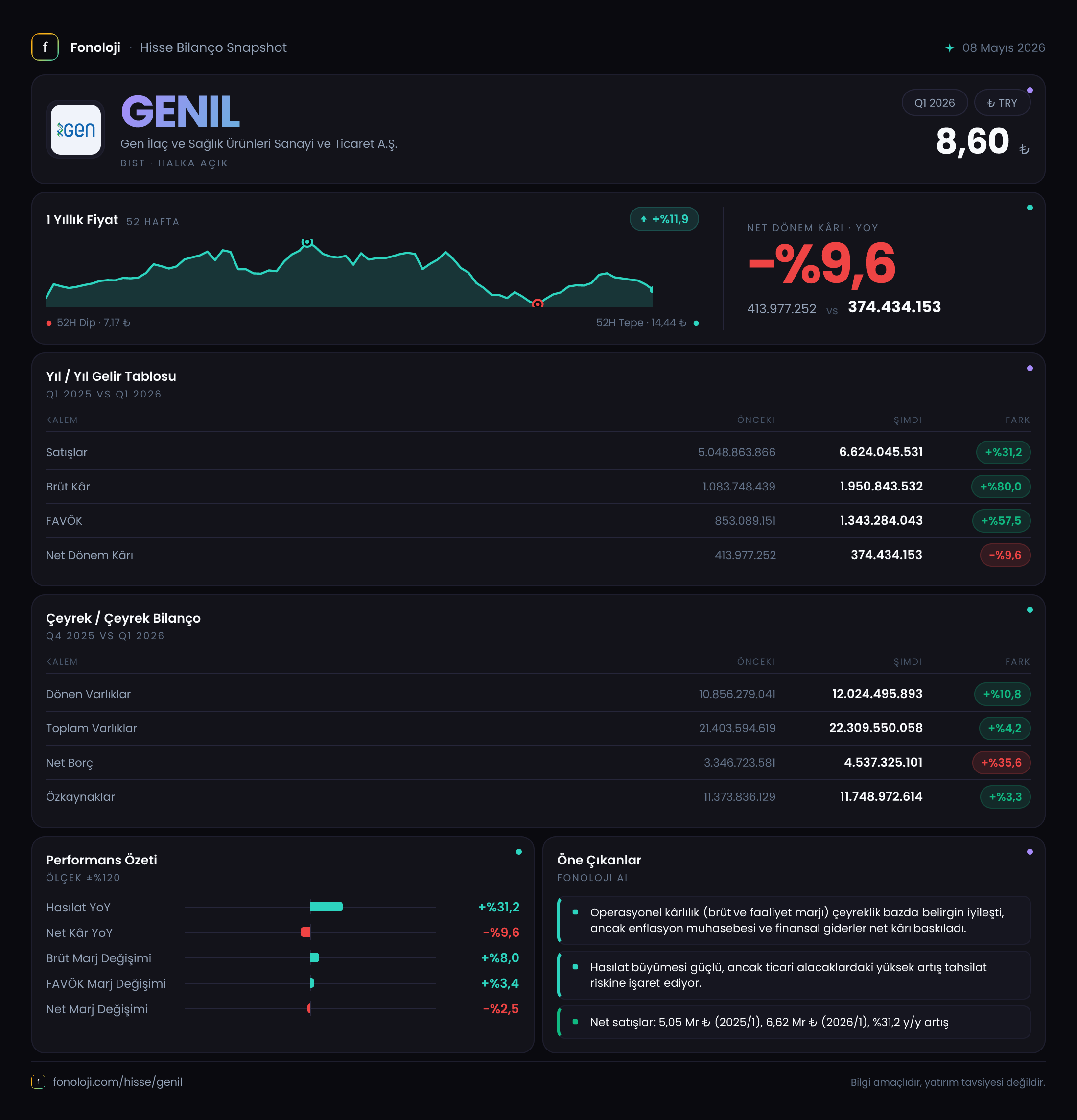

Gen İlaç, bu çeyrekte satışlarını geçen yılın aynı dönemine göre %31,2 artırarak 6.624 milyar TL’ye taşıdı. Türkiye’de enflasyonun %30’lar civarında seyrettiği bir ortamda bu büyüme reel anlamda sınırlı kalmış olsa da, şirketin pazar payını koruduğu söylenebilir. Çeyreklik trend verisi elimizde yalnızca bir yıl öncesiyle kıyas olduğu için, ardışık çeyrek performansını değerlendiremiyoruz; ancak satışlardaki ivmenin enflasyonu yakalama açısından yeterli olduğu görülüyor.

Asıl dikkat edilmesi gereken nokta, satış maliyetlerinin kontrolü. Brüt kârın satışlardan çok daha hızlı artması ( %80’e karşı %31 ), şirketin ürün karmasını daha yüksek marjlı ürünlere kaydırdığına veya maliyet baskısını başarıyla yönettiğine işaret ediyor. Özellikle 1950,8 milyar TL brüt kâr, bir önceki yılın neredeyse iki katına yaklaşmış durumda. Bu, enflasyonist ortamda fiyatlama gücünün yüksek olduğuna dair güçlü bir sinyal.

Kârlılık

Brüt kâr marjı geçen yılın aynı döneminde %21,5 iken bu çeyrekte %29,4’e yükseldi. Bu yaklaşık 8 puanlık iyileşme, operasyonel verimlilikte ciddi bir sıçrama olduğunu gösteriyor. FAVÖK de benzer bir hikaye yazıyor: 1.343,3 milyar TL ile geçen yıla göre %57,5 artış; FAVÖK marjı ise %16,9’dan %20,3’e çıkmış. Yani şirket, her 100 liralık satışından 20 lira operasyonel kâr üretir hale gelmiş.

Net kâr cephesinde ise tablo tersine dönüyor: 374,4 milyar TL net kâr, geçen yılın aynı çeyreğine göre %9,6 daha düşük. Bunun tek sorumlusu -265,9 milyar TL’lik net parasal pozisyon zararı. Geçen yıl bu kalem 98,2 milyar TL pozitif katkı sağlarken, bu çeyrekte büyük bir negatif etki yaratmış. Yani Gen İlaç, enflasyon muhasebesi nedeniyle parasal varlıklarının reel değer kaybını kâr hanesinden düşmek zorunda kalmış. Operasyonel olarak son derece başarılı bir çeyrek geçiren şirket, enflasyon muhasebesinin kurbanı olmuş durumda.

Bilanço Sağlığı

Toplam varlıklar yılbaşına göre %4,2 artarak 22.309,6 milyar TL’ye ulaşmış. Dönen varlıklar %10,8 artarken duran varlıklar %2,5 azalmış; bu da şirketin likiditeye yöneldiğini veya sabit kıymet yatırımlarını frenlediğini gösterebilir. Özkaynaklar ise sadece %3,3 artışla 11.749 milyar TL olmuş; büyüme hızı varlık artışının gerisinde kalmış.

En kritik gelişme net borç cephesinde: 4.537,3 milyar TL net borç, yılbaşına göre %35,6 oranında artmış. Net borç/FAVÖK rasyosu yaklaşık 3,4x seviyesine çıkmış (4537,3 / 1343,3). Bu, ilaç sektörü gibi nispeten düşük kaldıraçla çalışan bir sektör için yüksek sayılabilir. Borçluluktaki bu artış, şirketin işletme sermayesi ihtiyacından mı yoksa yeni yatırımlardan mı kaynaklandığı sorusunu akla getiriyor. Net borcun özkaynağa oranı ise %38,6’ya yükselmiş; yine yönetilebilir düzeyde ama dikkatle izlenmesi gereken bir trend.

Net Parasal Pozisyon (TAS 29)

Bu çeyrekte Gen İlaç’ın net kârındaki düşüşün tek nedeni olan net parasal pozisyon kalemi, enflasyon muhasebesinin en somut yansıması. Şirket, 265,9 milyar TL net parasal pozisyon zararı yazmış. Bunun anlamı: Gen İlaç’ın parasal varlıkları (nakit, alacaklar vb.) parasal yükümlülüklerinden (borçlar) fazla. Enflasyon yükseldikçe bu varlıkların reel değeri eriyor ve bu erime kâr hanesine negatif yansıyor. Geçen yıl aynı dönemde pozitif olan bu kalem (98,2 milyar TL), şirketin o dönemde net borçlu pozisyonda olduğunu gösteriyor. Bir yılda net parasal pozisyonun tersine dönmesi, bilanço yapısının değiştiğine işaret ediyor: ya nakit ve alacaklar arttı ya da borçlar azaldı. Aslında net borcun artması, şirketin daha fazla borçlandığı anlamına gelirken, bu durum net parasal pozisyon zararını açıklamıyor. Bu çelişkinin nedeni, net parasal pozisyon hesabında sadece parasal kalemlerin dikkate alınması ve enflasyon düzeltmesinin farklı etkiler yaratması. Kısacası: operasyonel kârlılık mükemmel, ama enflasyon muhasebesi bilançodaki parasal varlık fazlasını cezalandırıyor.

Yatırımcı için Ne Anlama Geliyor?

Gen İlaç, operasyonel anlamda son derece başarılı bir çeyrek geçirdi. Brüt kâr marjındaki 8 puanlık artış ve FAVÖK’teki %57’lik büyüme, şirketin fiyatlama gücünü ve maliyet kontrolünü kanıtlıyor. Ancak enflasyon muhasebesinin net kâra vurduğu darbe, yatırımcıları iki farklı hikaye arasında bırakıyor: ilki güçlü operasyonlar, ikincisi enflasyonun bilanço üzerindeki erozyonu.

Net borcun hızla artması ve net parasal pozisyon zararının büyüklüğü, şirketin bilanço yapısını yeniden değerlendirmesi gerektiğini gösteriyor. Borçluluk oranı kontrol altında tutulabilirse, operasyonel iyileşme önümüzdeki çeyreklerde net kâra daha olumlu yansıyabilir. Özellikle enflasyonun hız kestiği bir senaryoda net parasal pozisyon zararı azalacak ve şirketin gerçek kârlılığı ortaya çıkacaktır.

Fırsatlar: Brüt marjdaki sıçrama ve FAVÖK performansı, şirketin güçlü operasyonel yapısını ortaya koyuyor. Pazar payı korunuyor, maliyet avantajı sağlanmış görünüyor.

Riskler: Net borcun hızlı artışı, enflasyon muhasebesinin kâr baskısı ve parasal pozisyon yönetimindeki dengesizlik. Ayrıca sektörel düzenlemeler ve fiyatlandırma politikaları da yakından izlenmeli.

Genel olarak Gen İlaç, güçlü operasyonel kaslara sahip bir şirket. Ancak enflasyon muhasebesi ve bilanço dengesi şu an için kâr hanesini gölgeliyor. Yatırımcılar, şirketin net borç yönetimini ve haziran çeyreğinde enflasyon muhasebesinin seyrini dikkatle takip etmeli. Bu çeyrek, operasyonel başarının her zaman net kâra yansımadığını gösteren öğretici bir örnek.

Yatırım tavsiyesi değildir.