Açılış

Gedik Yatırım Menkul Değerler, 2026 yılının ilk çeyreğinde satışlarını enflasyonun oldukça üzerinde büyütmeyi başarırken, brüt kâr ve FAVÖK tarafında ise beklentilerin gerisinde kalmış görünüyor. Net dönem kârındaki %502'lik patlama ise dikkat çekici. Bu çeyrek, şirketin operasyonel performansından çok, finansal ve parasal kalemlerdeki iyileşmenin öne çıktığı bir dönem olarak kayda geçiyor. Özkaynaklardaki gerileme ise bilanço tarafında takip edilmesi gereken bir zayıflık sinyali veriyor.

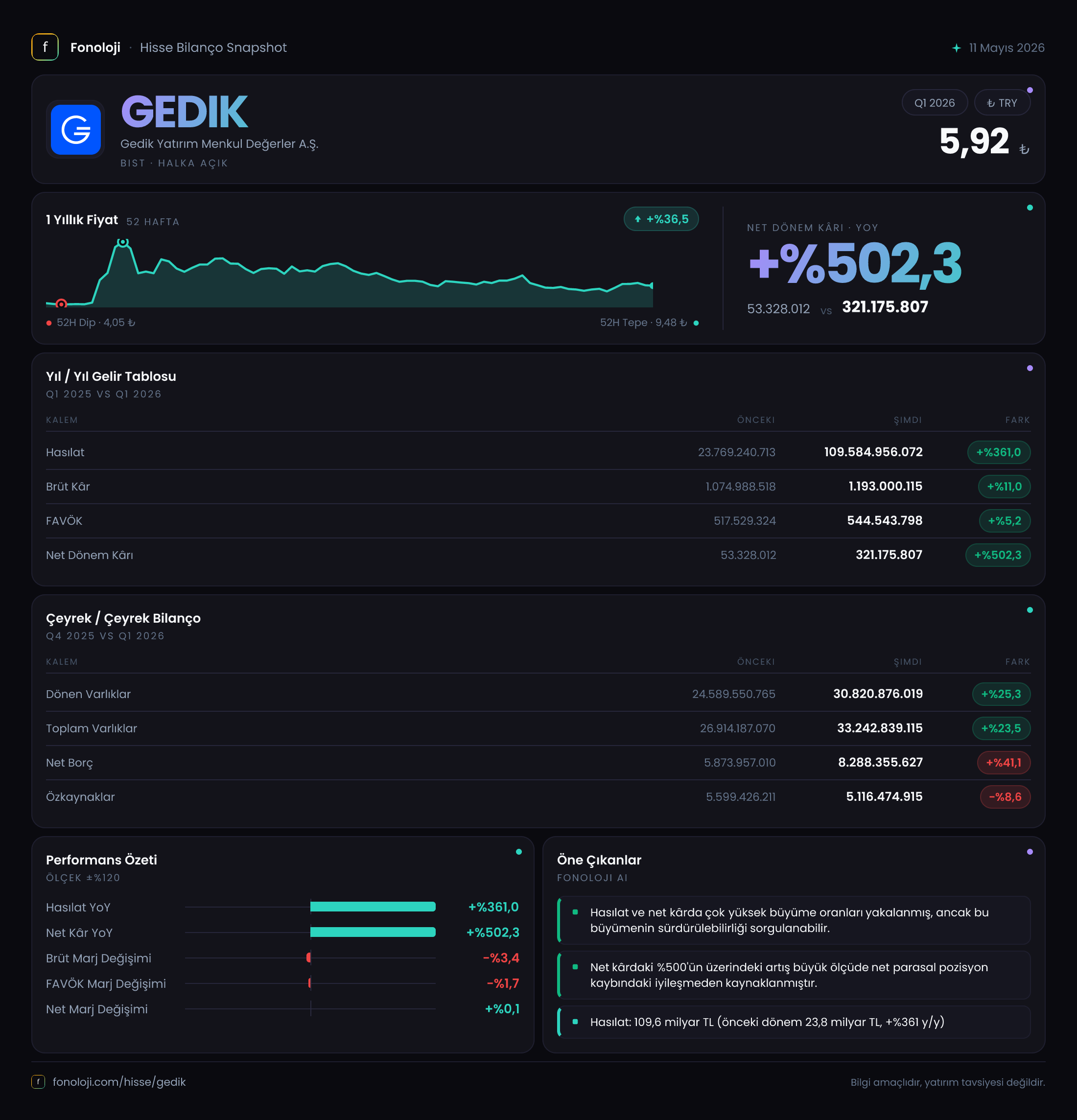

Satış Hikayesi

Gedik Yatırım'ın satış gelirleri, 2025’in aynı çeyreğine göre %361 artarak 109,6 milyar TL seviyesine ulaştı. Türkiye’de TÜFE’nin %30'ların üzerinde seyrettiği bir dönemde, nominal büyüme enflasyonun çok üzerinde. Ancak bu büyümenin ne kadarının işlem hacmi artışından, ne kadarının birim fiyat artışlarından (komisyonlar, spread’ler) kaynaklandığını ayırt etmek zor. Borsa İstanbul’un işlem hacminin nominal olarak büyüdüğü bir ortamda, Gedik’in pazar payını koruduğu veya artırdığı söylenebilir. Yine de çeyreklik karşılaştırma yapabileceğimiz 2025 yılının tamamına ait satış verisi olmadığı için mevsimsellik ve yıl içi ivme hakkında kesin yorum yapmak güç. Geçen yılın aynı çeyreğine göre bu denli yüksek bir artış, enflasyon ve büyüme trendine rağmen oldukça olumlu bir tablo çiziyor.

Kârlılık

Brüt kâr, satışlardaki %361'lik artışa karşılık sadece %11 artarak 1,2 milyar TL oldu. Bu, brüt marjın ciddi şekilde daraldığını gösteriyor. Geçen yıl %4.5 olan brüt marj, bu çeyrekte yaklaşık %1.1 seviyesine gerilemiş. Bu durum, şirketin artan işlem hacmini daha düşük birim kârlılıkla yönettiğine işaret ediyor. Rekabetin yoğun olduğu aracı kurum sektöründe, hacmi büyütmek için komisyon oranlarını düşürmek sık rastlanan bir strateji. FAVÖK ise sadece %5,2 artarak 544,5 milyon TL oldu. FAVÖK marjı, geçen yıl %2.18 iken bu çeyrekte %0.5 seviyesine indi. Operasyonel kârlılıktaki bu erime, yüksek hacmin kâra dönüşmediğini gösteriyor.

Net dönem kârı ise %502 artışla 321,2 milyon TL oldu. Net kârdaki bu büyük sıçramanın ardında, esas olarak geçen yılın aynı çeyreğinde yüksek olan net parasal pozisyon kaybının bu dönemde azalması ve diğer gelir kalemlerindeki iyileşme yatıyor. Gelir tablosunda net parasal pozisyon kaybı -98,5 milyar TL seviyesine gerilemiş (geçen yıl -247,5 milyar TL idi). Bu, enflasyon muhasebesinin şirketin lehine döndüğü anlamına geliyor. Ayrıca, finansman giderlerindeki düşüş veya diğer faaliyet gelirlerindeki artış da net kârı desteklemiş olabilir. Ancak brüt ve FAVÖK marjlarının bu kadar düşük olduğu bir ortamda, net kârdaki büyümenin sürdürülebilir olmadığını söylemek gerekir.

Bilanço Sağlığı

Toplam varlıklar önceki yıl sonuna göre %23,5 artarak 33,2 milyar TL olmuş. Dönen varlıklar %25,3 artarken, duran varlıklar sadece %4,2 artış göstermiş. Bu, şirketin likit varlıklarını artırdığına işaret ediyor. Ancak özkaynaklar %8,6 azalarak 5,1 milyar TL seviyesine gerilemiş. Bu, dönem kârına rağmen özkaynakların azalması, karşılık ayrımları veya geçmiş yıl zararlarının etkisiyle açıklanabilir. Özkaynak kalemindeki bu erime, kaldıraç oranını artırıyor.

Net borç ise %41,1 artarak 8,3 milyar TL olmuş. Net borç/FAVÖK oranını hesapladığımızda, FAVÖK son 12 aylık veri olmadığı için sadece bu çeyreklik FAVÖK'ü kullanırsak: 8,3 milyar TL / 0,54 milyar TL = yaklaşık 15x gibi yüksek bir rasyo çıkıyor. Bu, şirketin borç ödeme kapasitesi açısından dikkat çekici bir risk işareti. Net borcun bu kadar hızlı artması, yüksek faiz ortamında finansman giderlerini de yukarı çekecektir. Özkaynak erimesiyle birleşince, bilanço yapısı zayıflamış görünüyor.

Net Parasal Pozisyon (TAS 29)

Gedik Yatırım'da TAS 29 etkisi çok belirgin. Geçen yıl -247,5 milyar TL olan net parasal pozisyon kaybı, bu çeyrekte -98,5 milyar TL'ye gerilemiş. Bu, şirketin parasal varlık ve yükümlülüklerinin enflasyon karşısındaki durumunun iyileştiğini gösteriyor. Yani, elde tutulan nakit ve alacakların erime hızı yavaşlamış, borçların reel değerindeki düşüş ise devam etmiş. Ancak yine de kayıp pozitifte değil; şirket net olarak parasal pozisyon kaybı yaşıyor. Enflasyonun yüksek kaldığı bir ortamda bu kaybın kontrol altına alınması, net kâr üzerinde olumlu etki yapıyor. Eğer enflasyon yavaşlarsa, bu kalem daha da iyileşebilir.

Yatırımcı için Ne Anlama Geliyor?

Bu çeyrek, Gedik Yatırım için bir "performans dengesizliği" dönemi olarak okunabilir. Satışlardaki rekor büyüme, brüt ve FAVÖK marjlarındaki erimeyle birlikte anlamlı kâra dönüşememiş. Net kârdaki sıçrama ise büyük ölçüde enflasyon muhasebesi iyileşmesine ve diğer gelirlere bağlı. Bu tür bir kâr artışının sürdürülebilir olması için operasyonel marjların da toparlanması gerekir.

Fırsatlar: Borsa işlem hacminin artması, Gedik'in en büyük gelir kaynağı. Yatırımcı ilgisi yüksek seyrederse satışlar daha da büyüyebilir. TAS 29 etkisindeki iyileşme, bilanço zayıflığını bir süre maskeleyebilir.

Riskler: Özkaynak erimesi ve net borç/FAVÖK oranının yüksekliği, şirketin mali yapısını kırılgan hale getiriyor. Brüt marjdaki daralma, rekabetçi baskının sürdüğüne işaret ediyor. Net kârın operasyonel olmayan kalemlere aşırı bağımlı olması, gelecek dönemlerdeki kâr istikrarı için soru işareti.

Bu noktada, şirketin önümüzdeki çeyreklerde marjlarını iyileştirip iyileştiremeyeceğini ve borç yükünü azaltıp azaltamayacağını izlemek gerek. Gedik Yatırım, büyüme hikayesi olan bir şirket ama kârlılığının sürdürülebilirliği konusunda şüpheler var.

Yatırım tavsiyesi değildir.