Açılış

Forte, savunma sanayi ve iletişim teknolojileri alanında faaliyet gösteren, BIST’te işlem gören bir şirket. 2026 yılının ilk çeyreğinde açıkladığı finansallar, şirketin hem operasyonel hem de finansal cephede çarpıcı bir dönüşüm yaşadığını gösteriyor. Geçen yılın aynı döneminde zarar eden şirket, bu çeyrekte net kâra geçmiş durumda. Ancak bu dönüşümün büyük kısmı, enflasyon muhasebesi kaynaklı net parasal pozisyon kaleminden geliyor. Operasyonel kârlılık da güçlü olsa da, büyümenin sürdürülebilirliği ve bilanço dengesi üzerinde daha dikkatli durmak gerekiyor.

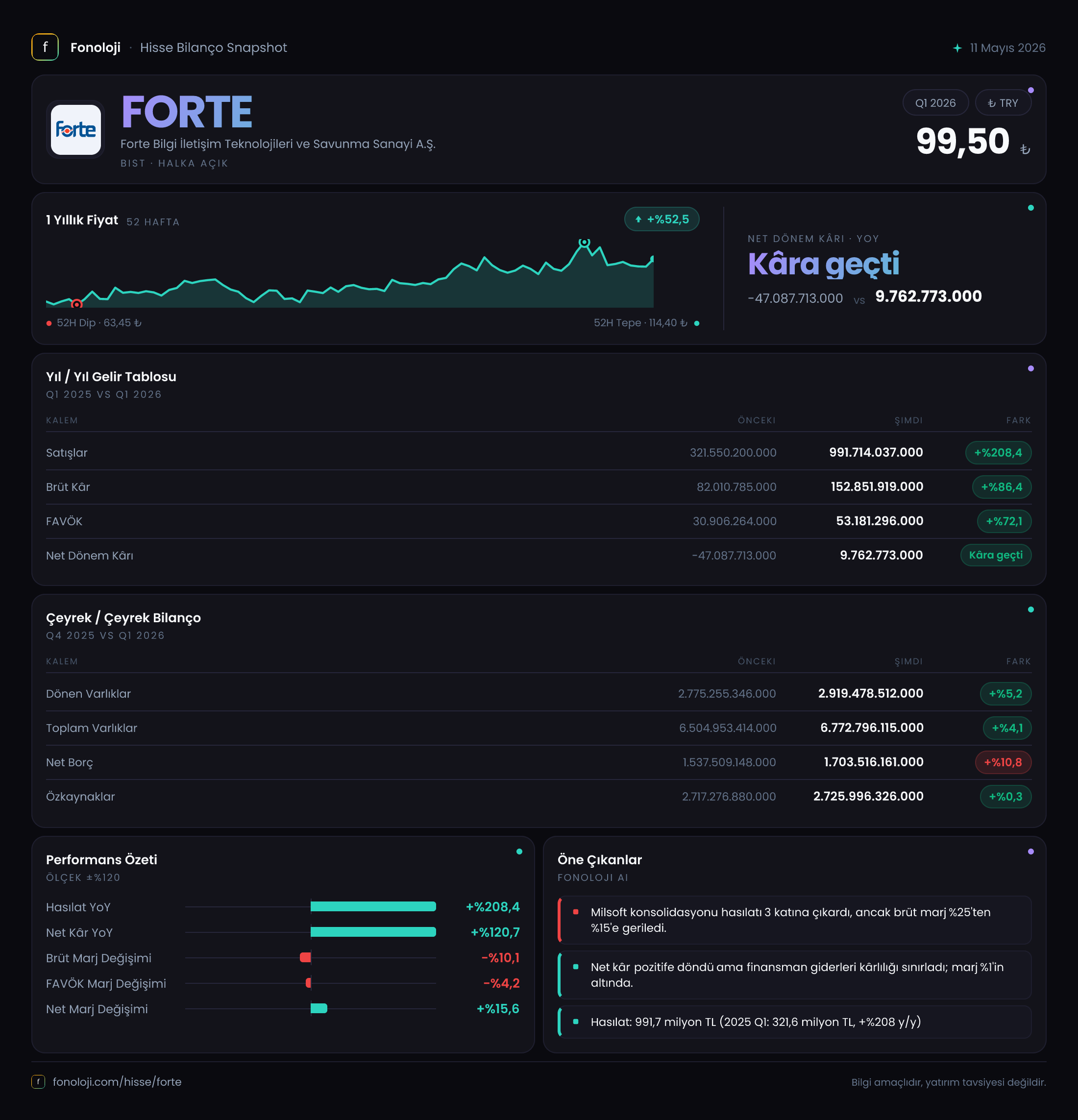

Satış Hikayesi

Forte’nin satış geliri, geçen yılın aynı çeyreğine göre %208,4 gibi olağanüstü bir artışla 991,7 milyar TL’ye ulaştı. Türkiye’de TÜFE’nin %30’lar seviyesinde olduğu bir ortamda bu, güçlü bir reel büyümeye işaret ediyor. Ancak bu büyümenin ne kadarının yeni projelerden, ne kadarının fiyat ayarlamalarından kaynaklandığını anlamak için çeyreklik trend verisi yeterli değil. 2025/3’teki 321,6 milyar TL’lik satış seviyesi, sadece bir yılda hacmin üç katına çıktığını gösteriyor ki bu, savunma sözleşmelerinde görülen bir sıçrama olabilir. Şirketin ihracat ve kamu sözleşmelerindeki payı kritik; eğer bu büyüme alınan büyük bir savunma projesine dayanıyorsa, önümüzdeki çeyreklerde de benzer seviyelerin korunması beklenebilir.

Kârlılık

Satışlardaki patlamaya rağmen brüt kâr %86,4 artarak 152,9 milyar TL oldu. Bu, brüt marjın geçen yıl %25,5 seviyesinden bu yıl %15,4’e gerilediği anlamına geliyor. Maliyetlerin satışlardan daha hızlı arttığını görüyoruz. Bu durum, hammadde fiyatları, döviz kuru duyarlılığı veya operasyonel verimsizlik kaynaklı olabilir. FAVÖK ise %72,1 artarak 53,2 milyar TL’ye yükselmiş. FAVÖK marjı %5,4 civarında (geçen yıl %9,6 idi). Marj daralması belirgin: brüt kâr ile FAVÖK arasındaki farkın büyümesi, faaliyet giderlerinin de hızla arttığını gösteriyor. Net dönem kârı ise geçen yıl -47,1 milyar TL’den bu yıl +9,8 milyar TL’ye dönmüş. Ancak bu dönüşün ana motoru, aşağıda detaylandıracağımız net parasal pozisyon geliridir. Operasyonel FAVÖK bile net kârın 5 katından fazlayken, finansal giderlerin ve enflasyon muhasebesi ayarlamalarının etkisini net görmek için faiz gideri ve diğer gelir/gider kalemlerine de bakmak gerekir.

Bilanço Sağlığı

Toplam varlıklar önceki döneme göre %4,1 artarak 6,77 trilyon TL olmuş. Dönen varlıklar %5,2, duran varlıklar %3,3 artmış. Aktif büyümesi enflasyonun altında kalmış gibi görünüyor. Özkaynaklar ise neredeyse sabit kalmış (%0,3 artışla 2,73 trilyon TL). Bu, dönem kârının özkaynağa eklenmediğini veya temettü/kâr dağıtımı olduğunu düşündürebilir. Net borç, 1.703,5 milyar TL’ye yükselerek %10,8 artmış. Net borç/FAVÖK rasyosu, çeyreklik FAVÖK’ü yıllıklandırdığımızda (53,2 x 4) 212,8 milyar TL olur; bu durumda rasyo 8,0x gibi yüksek bir seviyeye işaret ediyor. Ancak savunma şirketlerinde dönemsel nakit akışı dengesiz olabilir; şirketin son bir yıllık kümülatif FAVÖK’ü daha sağlıklı bir fikir verecektir. Şu anki veriyle borçluluk oranı rahatsız edici düzeyde.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin etkisi bu çeyrekte şirketin kaderini tamamen değiştirmiş. Geçen yıl net parasal pozisyon zararı -47,0 milyar TL iken bu yıl +141,5 milyar TL gelir elde edilmiş. Bu, şirketin parasal varlıklarının enflasyon karşısında erimesinden kaynaklanan kaybın, bu dönemde tersine dönerek parasal borçların reel değer kaybından kazanç sağlandığını gösteriyor. Yani şirket yüksek borçlu olduğu için enflasyonun borcu eritmesinden faydalanmış. Net dönem kârı 9,8 milyar TL iken, bu kalem olmasaydı şirket yine zarar ediyor olacaktı. Bu durum, kârlılığın sürdürülebilirliği konusunda soru işareti yaratıyor.

Yatırımcı için Ne Anlama Geliyor?

Forte, bu çeyrekte satışlarda etkileyici bir büyüme yakalamış ve zarardan kâra geçmiş durumda. Ancak bu kârın büyük kısmı enflasyon muhasebesi kaynaklı gelirlerden oluşuyor. Operasyonel marjlardaki daralma (brüt ve FAVÖK) dikkat çekici. Şirketin yüksek borçluluğu ve net borç/FAVÖK rasyosunun yüksekliği, finansal riskleri artırıyor. Savunma sektöründeki ihale ve sözleşme akışı, büyümenin devamı için kritik. Eğer şirket, marjları iyileştiremez ve borçluluğu azaltamazsa, yüksek enflasyon ortamındaki bu kârlılık kırılgan kalabilir.

Öne çıkan fırsatlar: Savunma harcamalarının arttığı bir dönemde güçlü satış büyümesi, büyük projelerin devamı halinde gelirin sürdürülebilir olması.

Öne çıkan riskler: Brüt ve FAVÖK marjlarında düşüş, yüksek borçluluk, enflasyon muhasebesi olmadan net kârın zarara dönme ihtimali.

Yatırım tavsiyesi değildir.