Açılış

Fonet Bilgi Teknolojileri, 2026 yılının ilk çeyreğinde (2026/3AB) finansal tablolarını açıkladı. Şirket, yazılım ve bilişim çözümleriyle faaliyet gösteriyor; bu dönemde satışlarını nominal olarak %27,5 artırmasına rağmen, enflasyonun %30’u aştığı bir ortamda reel olarak hafif bir daralma yaşandı. Ancak brüt kârlılıktaki belirgin iyileşme ve FAVÖK marjındaki istikrar, operasyonel verimlilik açısından olumlu sinyaller veriyor. Net kâr ise geçen yılın aynı dönemine göre %628 gibi çarpıcı bir artış göstererek dikkatleri üzerine çekti.

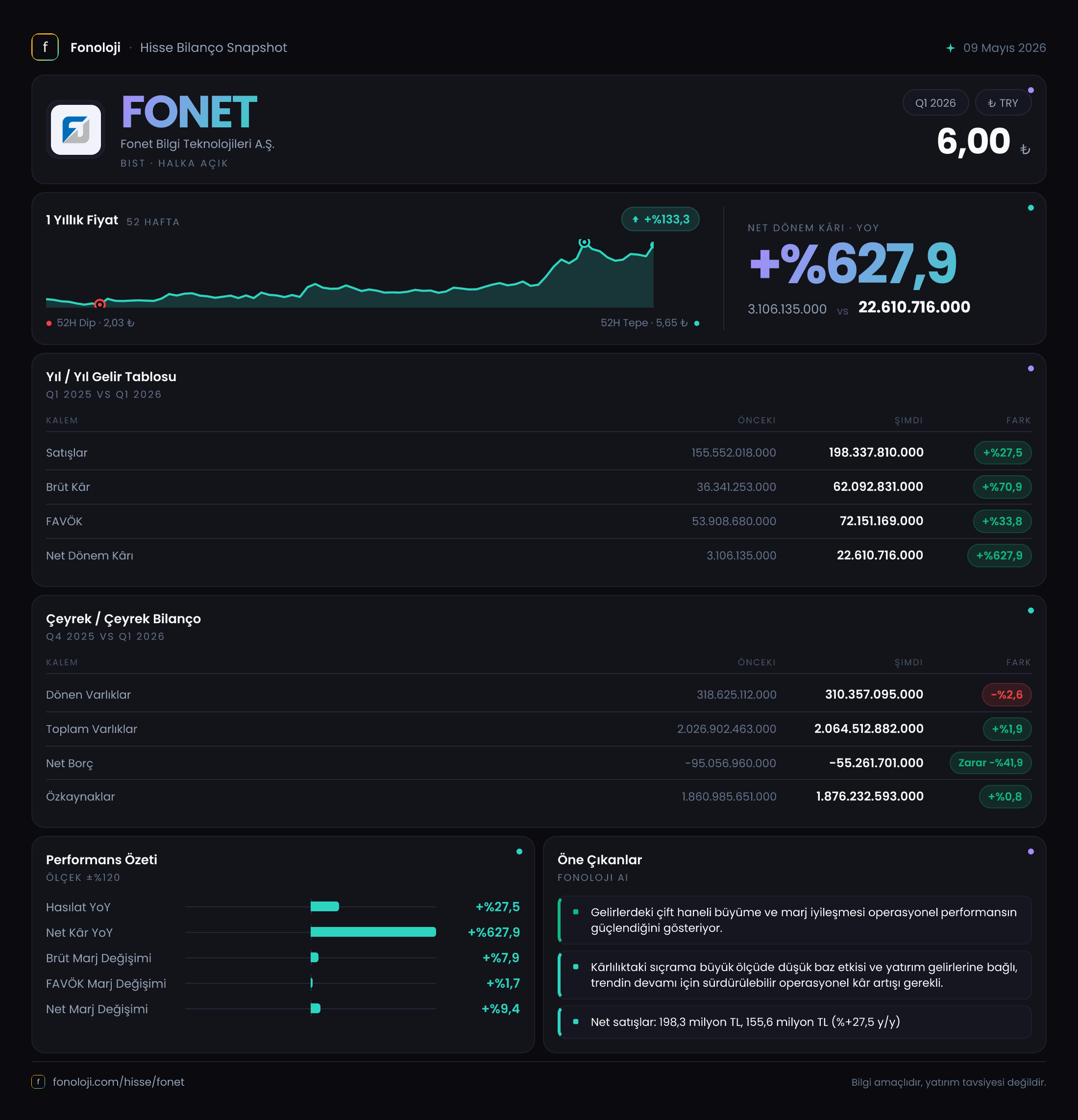

Satış Hikayesi

Satışlar, 198,3 milyar TL seviyesine ulaşarak geçen yılın aynı çeyreğindeki 155,6 milyar TL’ye kıyasla %27,5 nominal büyüme kaydetti. Ancak aynı dönemde Tüketici Fiyat Endeksi’nin %30’un üzerinde seyrettiğini unutmamak gerekir. Basit bir hesapla reel satış büyümesi yaklaşık -1,9% civarında; yani satış hacminde hafif bir gerileme var. Çeyreklik trend de benzer bir resim çiziyor: 2025/3 döneminde 155,6 milyar TL olan satışlar, bir yıl sonra 198,3 milyar TL’ye yükselmiş olsa da ivme enflasyonun altında kalıyor. Bu durum, şirketin pazar payını korurken fiyatlama gücünün sınırlı olduğuna işaret edebilir. Öte yandan, teknoloji sektöründe talep yapısı ve sözleşmeli gelir modelleri göz önüne alındığında, bu performans mevcut koşullarda makul kabul edilebilir.

Kârlılık

Bu dönemin en çarpıcı gelişmesi brüt kârlılıktaki sıçrama oldu. Brüt kâr, geçen yıl 36,3 milyar TL iken bu çeyrekte 62,1 milyar TL’ye ulaştı; artış oranı %70,9. Brüt marj da %23,4’ten %31,3’e yükseldi. Bu iyileşme, şirketin maliyet Yönetiminde başarılı olduğunu, belki de daha yüksek marjlı ürün/hizmet satışına yöneldiğini gösteriyor.

FAVÖK ise 72,2 milyar TL ile geçen yılın aynı dönemine göre %33,8 arttı. FAVÖK marjı %34,7’den %36,4’e sınırlı bir yükseliş kaydetti. Brüt marjdaki keskin artışa kıyasla FAVÖK marjındaki ılımlı seyir, operasyonel giderlerde (pazarlama, Ar-Ge, genel yönetim) bir miktar artış olduğuna işaret ediyor.

Net dönem kârı ise patlama yaptı: 3,1 milyar TL’den 22,6 milyar TL’ye çıktı. Burada düşük baz etkisinin yanı sıra, faaliyet kârlılığındaki artış da etkili oldu. Ancak net kârın 22,6 milyar TL olmasına rağmen, altında yatan net parasal pozisyon zararı -13,1 milyar TL’yi buluyor. Yani enflasyon muhasebesi düzeltmesi olmasaydı net kâr 35,7 milyar TL civarında gerçekleşecekti. Bu durum, şirketin gerçek faaliyet performansının bilançoya yansıyan kârdan daha güçlü olduğunu ortaya koyuyor.

Bilanço Sağlığı

Fonet’in bilançosu son derece sağlam görünüyor. Toplam varlıklar 2,06 trilyon TL seviyesinde ve bir önceki döneme göre %1,9 artmış. Dönen varlıklardaki %2,6’lık hafif düşüşe karşın duran varlıklar %2,7 büyümüş; bu yatırım faaliyetlerinin devam ettiğine işaret ediyor.

En dikkate değer kalem ise net borç pozisyonu. Şirket, -55,3 milyar TL net borçla yani net nakit pozisyonunda. Bir önceki dönemde bu rakam -95,1 milyar TL iken, nakitteki %41,9’luk azalma (yani net nakit miktarının düşmesi) dikkat çekiyor. Yine de şirketin borçluluk oranı yok denecek kadar düşük; net borç/FAVÖK rasyosu negatif olduğu için herhangi bir finansal risk taşımıyor. Özkaynaklar ise 1,88 trilyon TL ile toplam varlıkların %90,9’unu oluşturuyor. Bu, yatırımcılar için yüksek bir güvenlik marjı anlamına geliyor.

Net Parasal Pozisyon (TAS 29)

Türkiye’de enflasyon muhasebesi uygulaması, şirketlerin parasal varlık ve yükümlülüklerini enflasyona göre düzeltmelerini gerektiriyor. Fonet’te net parasal pozisyon bu çeyrekte -13,1 milyar TL zarar gösteriyor. Geçen yılın aynı döneminde ise +2,1 milyar TL gelir vardı. Bu keskin dönüş, şirketin net nakit pozisyonunun yüksek olmasından kaynaklanıyor: Enflasyon karşısında parasal varlıklar (nakit, alacaklar) değer kaybederken, parasal yükümlülükler (borçlar) avantaj sağlıyor. Fonet’in borcunun neredeyse olmaması, enflasyondan korunma mekanizmasını zayıflatıyor. Dolayısıyla yüksek enflasyon dönemlerinde şirketin net kârı, bu kalem nedeniyle baskı altında kalabilir. Ancak faaliyet kârlılığı güçlü olduğu sürece bu durum geçici bir muhasebe etkisi olarak değerlendirilmeli.

Yatırımcı için Ne Anlama Geliyor?

Fonet, operasyonel olarak sağlıklı bir çeyrek geçirdi: Brüt marj belirgin iyileşti, FAVÖK büyümesi istikrarlı ve bilanço borçsuz bir yapı sergiliyor. Net kârdaki patlama, faaliyet performansındaki iyileşmeyi yansıtıyor. Ancak şu noktalara dikkat edilmeli:

- Reel satış büyümesinin negatif olması, pazar payı veya talep tarafında sorgulama gerektiriyor. Önümüzdeki çeyreklerde hacimsel büyümenin canlanıp canlanmadığı izlenmeli.

- Net nakit pozisyonu bir yandan güven verirken, diğer yandan enflasyon karşısında erime riski taşıyor. Şirketin bu nakdi üretken yatırımlara yönlendirmesi veya enflasyona endeksli araçlarla korunması önemli.

- Net parasal pozisyon zararı, enflasyon muhasebesi kaynaklıdır; faaliyet kârlılığı güçlü olduğu sürece endişe yaratmamalı, ancak enflasyonun yüksek seyretmesi halinde bu kalem net kârı baskılamaya devam edecektir.

Fırsatlar: Güçlü özkaynak yapısı, borçsuz bilanço ve artan marjlar, şirketi olası bir ekonomik yavaşlamaya karşı dirençli kılıyor. Ayrıca teknoloji sektörünün uzun vadeli büyüme potansiyeli, Fonet’in mevcut konumunu destekliyor.

Riskler: Yüksek enflasyon ortamında reel satış büyümesinin negatif kalması, şirketin büyüme hikâyesini zayıflatabilir. Ayrıca net nakit pozisyonunun enflasyon karşısında erimesi, özkaynak kârlılığını aşındırabilir. Sektörel rekabet ve teknoloji yatırımlarının getirdiği maliyet baskısı da yakından takip edilmeli.

Yatırım tavsiyesi değildir.