Açılış

Efor Yatırım, portföy yönetimi ve yatırım danışmanlığı alanında faaliyet gösteren bir BIST şirketi. 2026'nın ilk çeyrek ara dönem raporu, şirketin temel operasyonel performansında enflasyonun altında kaldığını ancak enflasyon muhasebesi sayesinde net kârını önemli ölçüde artırdığını gösteriyor. Bu çeyrekte satışlar %25.8 büyürken, brüt kâr ve FAVÖK'teki sadece %7 seviyesindeki artış, marj sıkışmasına işaret ediyor. Ancak 148.4 milyar TL'lik net parasal pozisyon kazancı, şirketin bilançosunu adeta yeniden şekillendirmiş durumda. Veriler, Efor'un enflasyon ortamında parasal varlıklarını koruma kabiliyetinin ön planda olduğunu, buna karşılık esas faaliyet kârlılığında sıkıntı yaşadığını ortaya koyuyor.

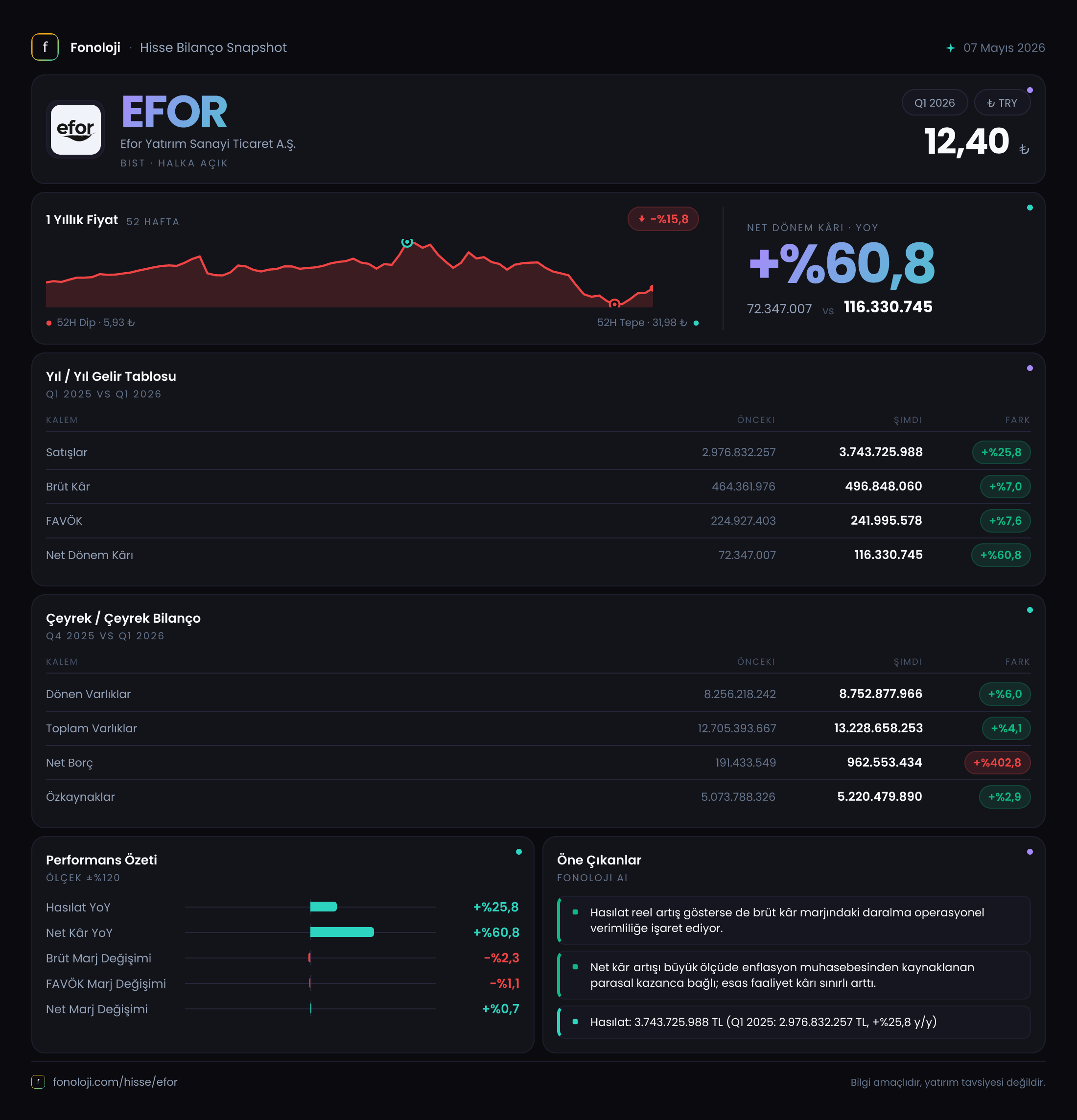

Satış Hikayesi

Satışlar 2025'in ilk çeyreğindeki 2.976,8 milyar TL'den bu çeyrekte 3.743,7 milyar TL'ye yükselmiş. Nominal büyüme %25.8 olsa da, Türkiye'de %30'ları aşan TÜFE enflasyonu göz önüne alındığında, şirketin reel olarak satışlarını düşürdüğünü söyleyebiliriz. Bu, Efor'un portföy yönetiminden elde ettiği gelirlerin enflasyon karşısında eridiği anlamına geliyor. Çeyreklik trend verisine baktığımızda, geçen yılın aynı dönemine göre bir büyüme var ancak bu büyüme hızının korunup korunamadığını anlamak için ara dönemlerin kıyaslanması gerek. Bu veriyle söyleyebileceğimiz: Satışlar nominalde artsa da enflasyon karşısında reel kayıp var. Yatırımcıların bu noktada şirketin yeni müşteri kazanımı veya portföy büyüklüğü trendine odaklanması gerekiyor.

Kârlılık

Bu çeyreğin en kritik bölümü burası. Brüt kâr sadece %7 artarak 496,8 milyar TL olmuş. Brüt marj ise geçen yılın aynı çeyreğinde %15,6 iken bu çeyrekte %13,3'e gerilemiş. Yaklaşık 2,3 puanlık bir marj kaybı var. FAVÖK de benzer bir resim çiziyor: %7.6 artışla 242 milyar TL, FAVÖK marjı ise %7,6'dan %6,5'e düşmüş. Bu, şirketin operasyonel maliyetlerini satışlarındaki artışa rağmen kontrol edemediğini gösteriyor. Genel giderler veya finansman giderleri mi baskı yapıyor, raporun detayına inmek gerek.

Ancak net dönem kârı tamamen farklı bir hikaye anlatıyor. %60.8 artışla 116,3 milyar TL'ye ulaşmış. Buradaki sırrın adı net parasal pozisyon kazancı. Şirket, enflasyon muhasebesi altında parasal varlıklarının (nakit, alacak) reel değer kaybını telafi eden bir kalem olan bu kazançtan 148,4 milyar TL elde etmiş. Geçen yıl aynı dönemde bu rakam sadece 27,1 milyar TL'ydi. Net kârın büyük kısmı operasyonel faaliyetten değil, enflasyon muhasebesinin yarattığı bir "muhasebe kârı"ndan geliyor. Bu durum, sürdürülebilir kârlılık açısından dikkatle yorumlanmalı.

Bilanço Sağlığı

Bilanço tarafında öne çıkan iki konu var: Net borçtaki patlama ve özkaynaklardaki durağanlık. Net borç, önceki dönemde (2025 sonu) 191,4 milyar TL iken bu çeyrekte 962,6 milyar TL'ye fırlamış. Bu %400'ü aşan bir artış. Şirketin borçlanma iştahı ciddi şekilde artmış. Net borç/FAVÖK oranını hesapladığımızda: 962,6 / 242 = yaklaşık 4x çıkıyor. Geçen yıl aynı dönemde 191,4 / 224,9 = 0,85x'ti. Yani bir yıl içinde borçluluk oranı 4 kattan fazla artmış. Bu, yatırımcılar için önemli bir risk sinyali. Özkaynaklar ise sadece %2.9 artarak 5.220,5 milyar TL olmuş. Toplam varlıklar %4.1 artarken, borçların çok daha hızlı artması, şirketin finansal yapısını zayıflatmış. Varlık-borç dengesi bu hızla devam ederse, özkaynak kârlılığı baskılanabilir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, yüksek enflasyonlu ekonomilerde şirketlerin finansal tablolarını düzeltmek için uygulanır. Efor Yatırım gibi portföy yönetimi şirketleri, genellikle büyük miktarda parasal varlık (nakit, alacak) taşır. Enflasyon döneminde bu varlıkların satın alma gücü erir, ancak TAS 29 kapsamında yapılan düzeltme ile bu kayıp gelir tablosunda "net parasal pozisyon kazancı" olarak raporlanır. Bu çeyrekte 148,4 milyar TL'lik kazanç, esas faaliyet kârının (242 milyar TL) neredeyse %61'ine denk geliyor. Yani şirket, operasyonel olarak para kazanmaktan çok, enflasyon muhasebesinden kazanıyor. Bu kalem bir kerelik değil, enflasyon devam ettiği sürece tekrarlayacak olsa da, volatildir ve enflasyonun düşmesiyle tersine dönebilir. Yatırımcılar bu kazancın nakit akışı yaratmadığını da unutmamalı.

Yatırımcı için Ne Anlama Geliyor?

Efor Yatırım, bu çeyrekte operasyonel anlamda enflasyonun gerisinde kalmış, marjlarını koruyamamış ve borçluluğunu ciddi şekilde artırmış bir şirket görünümünde. Net kâr büyümesi etkileyici görünse de, bunun temel kaynağı enflasyon muhasebesi. Fırsatlar kısmında, şirketin büyük bir parasal pozisyon kazancı yakalaması ve özkaynaklarının hâlâ pozitif olması sayılabilir. Ancak riskler belirgin: net borcun hızla artması, marj daralması ve esas faaliyetin reel olarak küçülmesi. Portföy büyüklüğü ve müşteri sayısı gibi operasyonel metrikler olmadan bu veri setiyle "al" ya da "sat" demek zor. Net borç/FAVÖK'ün 4x'e çıkması, özellikle faiz oranlarının yüksek olduğu bir ortamda dikkat edilmesi gereken bir uyarı. Yatırımcılar, bir sonraki çeyrekte marj iyileşmesi ve borç yönetimi konusunda somut adımlar görmek isteyecektir.

Yatırım tavsiyesi değildir.