Açılış

Doğuş Otomotiv, Türkiye'de Volkswagen, Audi, Porsche, Bentley gibi prestijli markaların distribütörlüğünü yapan ve servis, yedek parça, ikinci el araç gibi alanlarda da faaliyet gösteren köklü bir oyuncu. 2026 yılının ilk çeyrek bilançosu, şirketin hem operasyonel hem de finansal cephede zorlu bir dönemden geçtiğini gösteriyor. Satış gelirlerinde nominal düşüş, marjlarda sıkışma ve özkaynaklarda erime öne çıkan başlıklar. Ancak enflasyon muhasebesinin bu çeyrekte şirket lehine dönmesi, net kârda daha sert bir daralmanın önüne geçmiş. Bu analizde, verilerin altındaki hikâyeyi okuyarak yatırımcı için resmin netleşmesine katkı sağlamayı hedefliyorum.

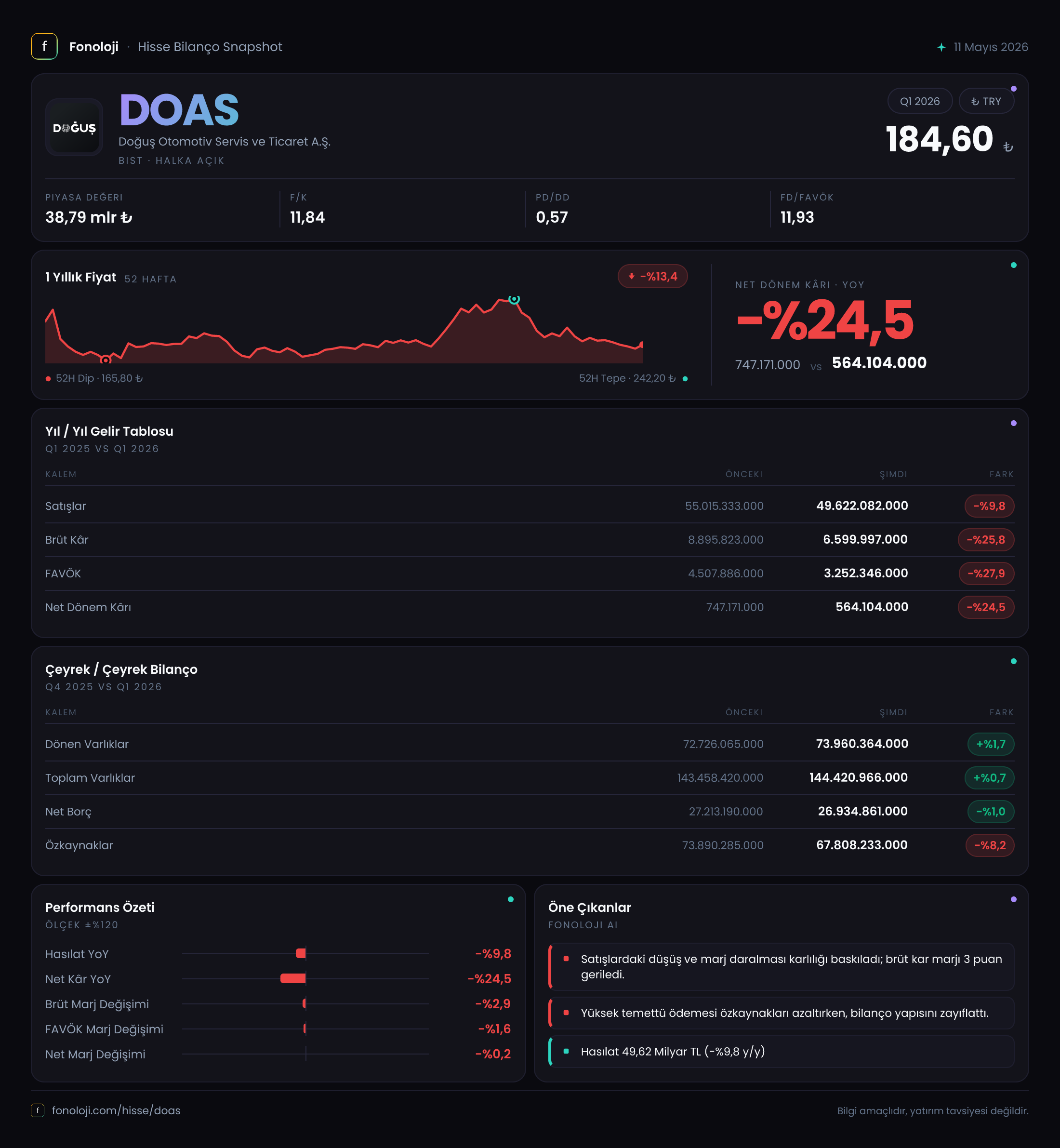

Satış Hikayesi

Doğuş Otomotiv'in satış gelirleri, 2026 ilk çeyrekte 49.622 milyar TL olarak gerçekleşmiş. Geçen yılın aynı döneminde bu rakam 55.015 milyar TL idi, yani nominal olarak %9,8'lik bir düşüş var. Türkiye'de enflasyonun halen %30 civarında seyrettiğini düşünürsek, reel bazda düşüş çok daha belirgin: yaklaşık %40'a varan bir erime söz konusu. Bu, otomotiv talebindeki genel yavaşlamayı ve araç satış adetlerindeki daralmayı yansıtıyor olabilir. Yüksek faiz ortamı, kredi koşullarının sıkılaşması ve tüketici güvenindeki dalgalanma, distribütörlerin satış hacimlerini doğrudan etkiliyor. Doğuş'un portföyündeki lüks ve üst segment ağırlıklı markaların, bu tür dönemlerde talebin daha hızlı daraldığı bir alan olduğunu unutmamak lazım. Çeyreklik trend verisi elimizde sadece geçen yılın aynı dönemi var, dolayısıyla son çeyrekten bu çeyreğe nasıl bir değişim olduğunu görmek için bir sonraki raporu beklemek gerekiyor. Ancak mevcut tablo, özellikle satış hacmi açısından zayıf bir çeyrek olduğunu söylüyor.

Kârlılık

Satışlardaki düşüş, kârlılık cephesinde çok daha sert hissedilmiş. Brüt kâr, geçen yılın ilk çeyreğinde 8.896 milyar TL iken bu yıl 6.600 milyar TL'ye gerilemiş; düşüş oranı %25,8. Bu, brüt marjın %16,2'den %13,3'e indiğini gösteriyor. Aradaki farkın büyük olması, şirketin sabit maliyetlerini (lojistik, stok, personel) aynı hızla düşüremediğini ve satış fiyatlarındaki enflasyonist artışın maliyet artışlarını tam olarak karşılayamadığını ortaya koyuyor. FAVÖK ise 4.508 milyar TL'den 3.252 milyar TL'ye %27,9 düşmüş. FAVÖK marjı %8,2'den %6,6'ya gerilemiş. Operasyonel verimlilikte ciddi bir bozulma var. Net dönem kârı 747 milyon TL'den 564 milyon TL'ye %24,5 düşmüş. Net kâr marjı %1,4'ten %1,1'e inmiş. Düşüş oranı satış düşüşünden daha hafif kalmış çünkü bu kez enflasyon muhasebesi kalemi şirkete 348,9 milyon TL'lik bir kazanç sağlarken geçen yıl 789,6 milyon TL'lik ciddi bir kayıp vardı. Yani enflasyon düzeltmesi, net kârın çok daha sert düşmesini engellemiş. Ancak operasyonel anlamda marjların tüm kademelerde daralması, şirketin kâr yaratma gücünün zayıfladığını net biçimde gösteriyor.

Bilanço Sağlığı

Bilanço tarafında dikkat çeken ilk nokta, özkaynakların 2025 yılsonuna göre 73.890 milyar TL'den 67.808 milyar TL'ye %8,2 oranında gerilemesi. Bu düşüşün temel nedeni, sınırlı kârın yanı sıra temettü dağıtımı veya geçmiş yıl kârlarından yapılan düzeltmeler olabilir. Net borç ise 27.213 milyar TL'den 26.935 milyar TL'ye hafifçe azalmış. Net borç/FAVÖK rasyosunu hesapladığımızda 8,3x gibi yüksek bir oran çıkıyor. Bu, otomotiv distribütörleri için tipik bir seviye olabilir; ancak yine de borçluluk oranının yüksekliği, faiz oranlarındaki olası bir artış veya satışlardaki daha sert bir daralma durumunda şirketi zorlayabilir. Dönen varlıklar 72,7 milyar TL'den 74,0 milyar TL'ye hafif artarken, duran varlıklar hemen hemen sabit kalmış. Toplam varlıklarda %0,7'lik bir artış var. Şirketin varlık yapısı büyük ölçüde stok ve ticari alacaklardan oluştuğu için, bilanço büyüklüğünün enflasyon altında kalması, reel olarak daraldığını gösteriyor. Özkaynak düşüşü ve yüksek borçluluk, bilanço sağlığı açısından negatif sinyaller.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin bu çeyrekte şirkete 348,9 milyon TL'lik bir parasal kazanç sağlaması, geçen yıl aynı dönemdeki 789,6 milyon TL'lik kayıpla kıyaslandığında önemli bir iyileşme. Bu durum, şirketin parasal varlık ve yükümlülük dengesinin enflasyon düşüşüyle birlikte lehine döndüğünü gösteriyor. Bir önceki yıl yüksek enflasyon nedeniyle parasal pozisyon açığı olan şirketler zarar yazarken, bu yıl enflasyonun nominal olarak yavaşlaması ve alacak/borç yapısındaki değişimler, Doğuş için olumlu bir etki yaratmış. Ancak bu kazanca rağmen net kârın düşük kalması, operasyonel performanstaki zayıflığın enflasyon muhasebesi ile maskelenemeyecek kadar belirgin olduğunu ortaya koyuyor.

Yatırımcı için Ne Anlama Geliyor?

Doğuş Otomotiv için 2026 ilk çeyrek, satış hacmi, marjlar ve özkaynaklar açısından zayıf bir dönem olarak kayda geçiyor. Enflasyon muhasebesindeki iyileşme net kârı bir miktar desteklemiş olsa da, operasyonel kârlılıktaki daralma ve yüksek borçluluk oranı dikkatle izlenmesi gereken riskler. Özellikle otomotiv sektöründeki talep koşulları, faiz indirim beklentileri ve regülasyonlardaki değişiklikler şirketin yakın dönem performansını belirleyecek. Olumlu tarafı, net borcun hafif de olsa azalması ve enflasyon muhasebesinin artık kayıp değil kazanç yazması. Ancak mevcut resim, şirketin toparlanması için daha iyi bir makroekonomik zemine ve satış adetlerinde canlanmaya ihtiyaç duyduğunu gösteriyor. Yatırımcılar, özellikle özkaynak erimesi ve net borç/FAVÖK rasyosunun seyrini takip ederek, şirketin finansal esnekliğini değerlendirmeli.

Yatırım tavsiyesi değildir.