Açılış

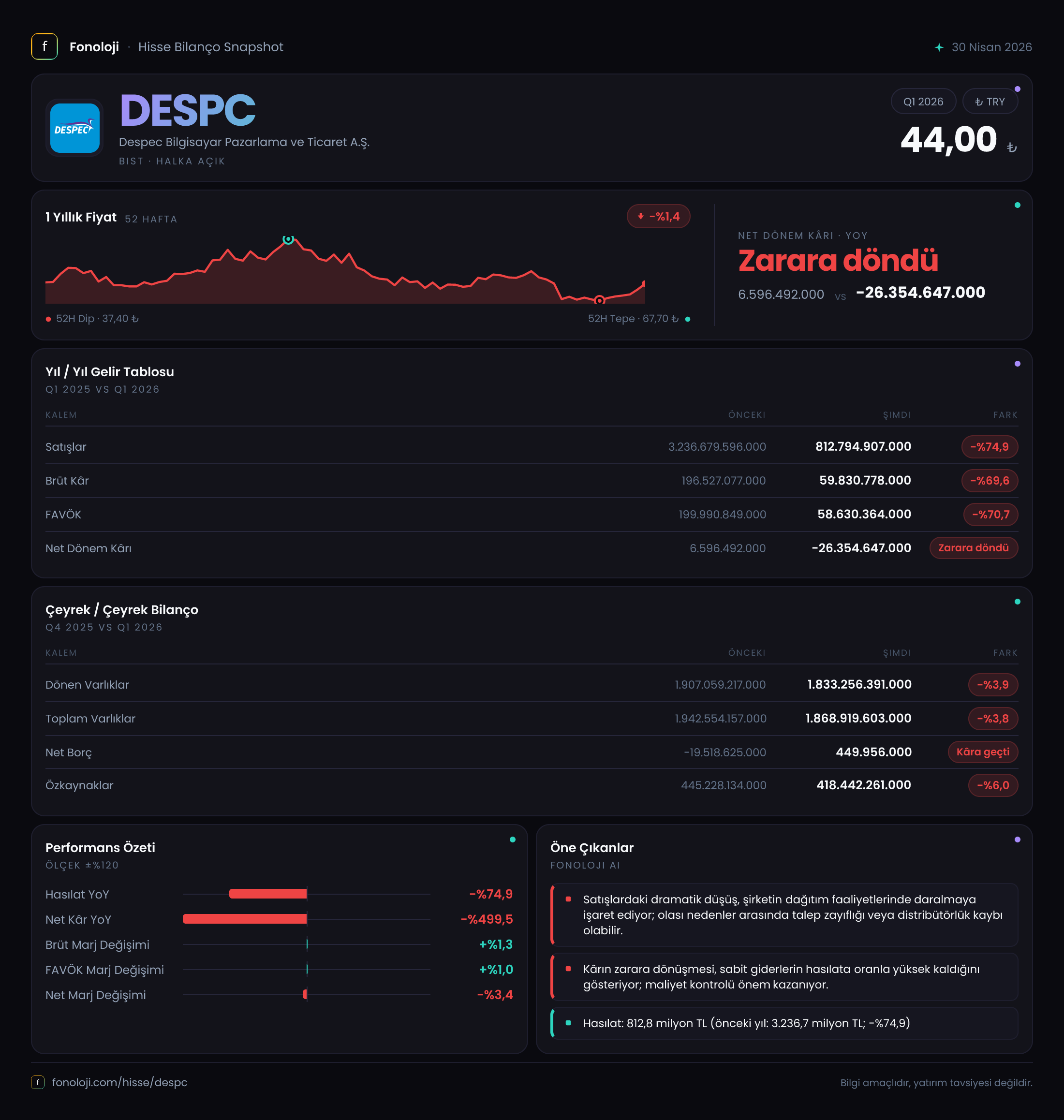

Despec Bilgisayar, bu çeyrekte adeta bir dur-kalk manevrası yaşadı. Geçen yılın aynı döneminde elde ettiği 3,2 trilyon TL satış hacminden, bu dönem 812,8 milyar TL'ye gerileyerek ciddi bir daralma sergiledi. Satışlardaki sert düşüşe rağmen brüt kâr marjında hafif bir toparlanma görülse de, net kâr cephesinde yüksek faaliyet giderleri ve enflasyon muhasebesi düzeltmelerinin etkisiyle 26,4 milyar TL zarar ortaya çıktı. Bilanço tarafında ise şirket, önceki dönemdeki net nakit pozisyonundan net borca geçiş yapmış durumda. Bu çeyrek, Despec’in faaliyet hacminin ciddi şekilde küçüldüğü, ancak marj yönetiminde bir nebze başarı sağlayabildiği bir dönem olarak dikkat çekiyor.

Satış Hikayesi

Geçen yılın aynı çeyreğine göre satışlar %74,9 oranında erirken, mutlak değerler de çok çarpıcı: 3.236,7 milyar TL'den 812,8 milyar TL'ye düşüş. Bu düşüş salt enflasyon arındırmasıyla açıklanamayacak kadar büyük. Enflasyonun yıllık bazda %30+ olduğu bir ortamda, nominal satışların dörtte birine gerilemesi, şirketin talep tarafında ciddi bir kırılma yaşadığını gösteriyor. Dönemsel bir daralma mı, yoksa rekabet baskısı mı, yoksa şirketin ürün portföyünü veya satış kanallarını yeniden yapılandırdığı bir geçiş dönemi mi olduğunu anlamak için daha fazla çeyrek verisi gerekiyor. Ancak mevcut durumda, satış hacmindeki bu çöküş yatırımcılar için en kritik alarm zillerinden biri.

Kârlılık

Brüt kâr marjı geçen yıl %6,07 seviyesindeyken bu çeyrekte %7,35'e yükselmiş durumda. Yani brüt kârdaki %69,6'lık düşüş, satışlardaki düşüşten (%-74,9) daha hafif olmuş. Bu göreceli iyileşme, şirketin satış maliyetlerini daha hızlı kısabildiği anlamına geliyor; ancak brüt kârın mutlak büyüklüğü 196,5 milyar TL'den 59,8 milyar TL'ye inmiş durumda.

FAVÖK marjı da benzer bir seyir izliyor: %6,18'den %7,21'e yükselmiş. Buna rağmen FAVÖK mutlak olarak 200 milyar TL'den 58,6 milyar TL'ye düşmüş. Asıl kırılma net kâr cephesinde: Geçen yıl 6,6 milyar TL kâr eden şirket, bu çeyrekte -26,4 milyar TL zarar yazmış. Zararın büyüklüğü, FAVÖK’ün pozitif olmasına rağmen faaliyet dışı giderlerin (faiz, amortisman, vergi, enflasyon düzeltmeleri) yüksekliğine işaret ediyor. Örneğin net parasal pozisyon geliri sadece 1,8 milyar TL katkı sağlamış, ancak bunun dışındaki gider kalemleri şirketi derin zarara sürüklemiş.

Bilanço Sağlığı

Toplam varlıklar, bir önceki dönem sonuna göre %3,8 azalarak 1.868,9 milyar TL'ye gerilemiş. Özkaynaklar ise %6,0 düşüşle 445,2 milyar TL'den 418,4 milyar TL'ye inmiş. Bu düşüş, hem dönem zararının hem de enflasyon muhasebesi düzeltmelerinin etkisiyle paralel bir seyir izliyor.

En dikkat çekici değişim net borçta yaşanmış. Önceki dönemde -19,5 milyar TL net nakit pozisyonu (yani borçtan çok nakdi varlık) bulunurken, bu dönem net borç 450 milyon TL'ye dönmüş. Net borç/FAVÖK oranı ise 0,008 gibi son derece düşük bir seviyede. Bu, borç yükünün faaliyet kârına oranla neredeyse hiç olmadığı anlamına geliyor. Ancak asıl risk, satışlardaki düşüş devam ederse nakit akışının hızla kuruyabileceği. Aktif kârlılık (ROA) bu haliyle negatif, bu da varlıkların verimli kullanılamadığını gösteriyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi çerçevesinde şirket, parasal varlık ve yükümlülüklerinden kaynaklanan net parasal pozisyon gelirini 1,8 milyar TL olarak raporlamış. Geçen yılki 1,4 milyar TL'ye göre %33,2 artış gösteren bu kalem, şirketin yüksek tutarda parasal varlık veya düşük borçlu yapısı nedeniyle olumlu bir etki yaratmış. Fakat bu etkinin büyüklüğü, FAVÖK’ün yanında oldukça küçük kalıyor ve dönem zararını kapatmaya yetmiyor. TAS 29 etkisi, özellikle yüksek enflasyon ortamında, şirketin parasal pozisyonunun ne kadar net parasal varlık lehine olduğuna dair fikir veriyor. Despec’in bu kalemdeki artışı, geçmiş döneme göre daha avantajlı bir konuma geçtiği anlamına gelebilir. Ancak bu avantaj, satışlardaki sert daralmanın yanında oldukça gölgede kalıyor.

Yatırımcı için Ne Anlama Geliyor?

Despec’in bu çeyreklik performansı, acil bir dönüşüm veya pazar yeniden konumlanması gerektiğine işaret ediyor. Satışların dörtte üçe yakın gerilemesi, iş modelinin sürdürülebilirliğini sorgulatıyor. Marj iyileşmeleri olumlu olsa da, düşen faaliyet hacmi bu iyileşmeyi anlamsız kılıyor. Bilanço sağlığı ise iki uçlu: Bir yanda yok denecek kadar az net borç, diğer yanda özkaynakların erimesi ve zararın büyüklüğü. Net parasal pozisyon gelirindeki artış enflasyon muhasebesinin olumlu katkısını gösterse de, bu tek başına kurtarıcı değil.

Fırsat penceresine bakarsak: Düşük borç, şirketin daha rahat nefes almasını sağlıyor; bir yatırım veya iş birliği fırsatında esneklik tanıyabilir. Ancak riskler baskın: Satış trendi düzelmezse, mevcut nakit tükenmeye başlayabilir; zararın kaynağı faaliyet dışı giderler ise bir an önce maliyet yapılandırması şart. Yatırımcılar, bu çeyreği bir uyarı işareti olarak görmeli ve takip eden dönemlerde satışlarda toparlanma aramalı. Şirket yönetiminin bu düşüşü açıklayacak somut bir strateji paylaşması, güven için kritik.

Yatırım tavsiyesi değildir.