Açılış

Consus Enerji, rüzgar, güneş ve hidroelektrik santrallerinden oluşan portföyüyle yenilenebilir enerji üretimi ve ticareti yapan bir şirket. 2026/3AB dönemi, şirket için operasyonel anlamda zorlu bir çeyrek olmuş. Satış gelirleri geçen yılın aynı dönemine göre %24,6 gerilemiş, buna karşılık enflasyon muhasebesi kaynaklı net parasal pozisyon kazancı 236,4 milyar TL ile dikkat çekiyor. Bu çeyrekte asıl hikaye, işletme performansındaki daralma ile enflasyonun bilanço üzerindeki koruyucu etkisi arasındaki ayrışmada saklı.

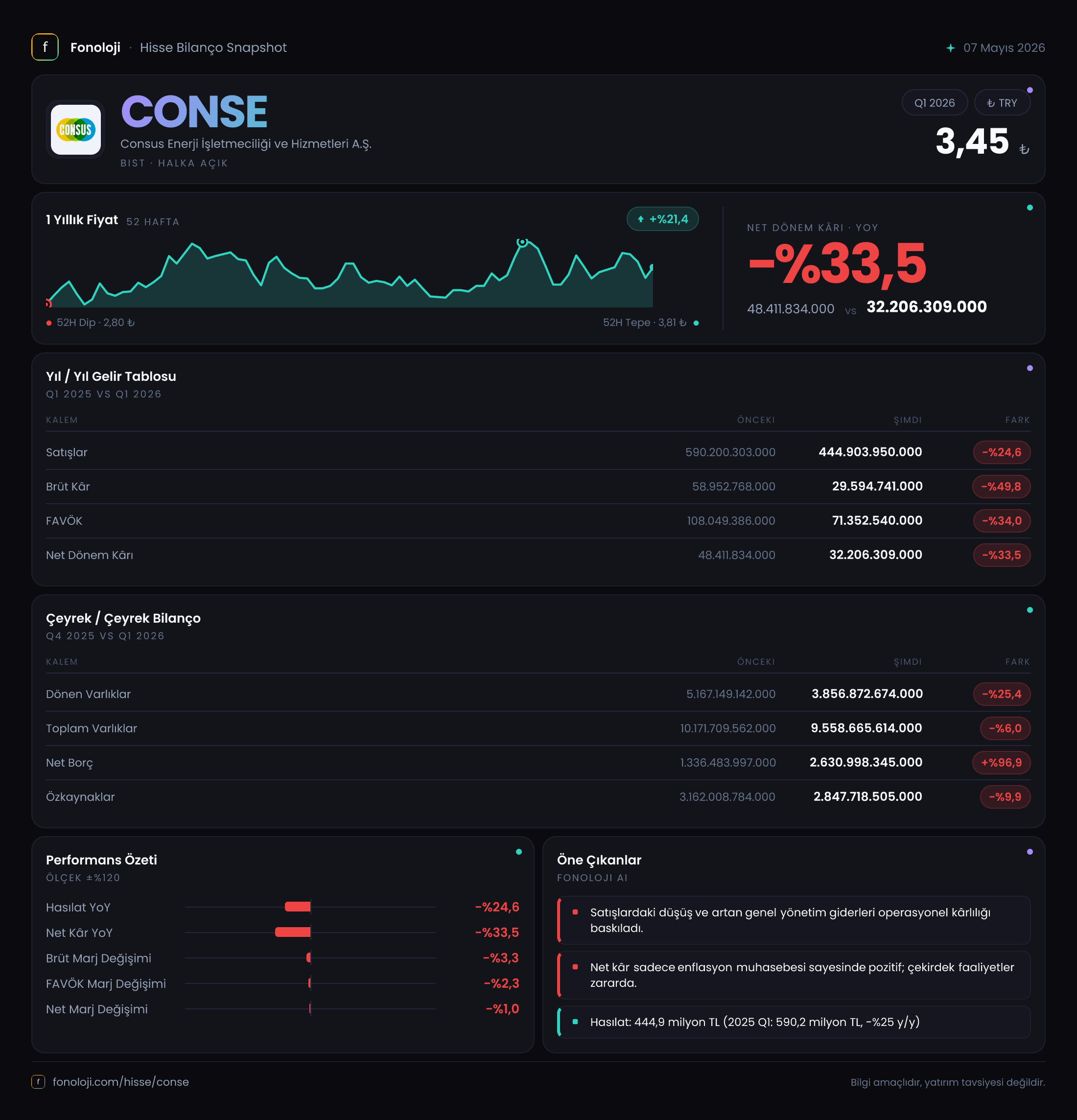

Satış Hikayesi

Satışlar, 444,9 milyar TL seviyesinde gerçekleşerek bir önceki yılın aynı çeyreğindeki 590,2 milyar TL'ye göre ciddi bir düşüş kaydetmiş. Bu, nominal olarak %24,6 daralma anlamına geliyor. Türkiye'de 2026 başında enflasyonun hâlâ %30'ların üzerinde olduğunu düşünürsek, şirketin reel olarak satış hacminde önemli bir erime yaşadığı söylenebilir.

Bunun arkasında ne olabilir? Enerji piyasasında 2025'in üçüncü çeyreğinde görülen yüksek elektrik fiyatları, 2026'nın aynı döneminde normalleşmiş olabilir. Ayrıca üretim tarafında rüzgar ve yağış koşullarındaki değişim de gelirleri etkilemiş olabilir. Satışlardaki düşüşün sürdürülebilir olup olmadığını anlamak için önümüzdeki çeyreklerde üretim miktarlarını ve saatlik piyasa fiyatlarını izlemek gerekecek.

Kârlılık

Brüt kâr, satışlardaki düşüşten daha sert bir darbe almış: %49,8 azalarak 59 milyar TL'den 29,6 milyar TL'ye inmiş. Brüt marj da yaklaşık %10'dan %6,6'ya gerilemiş. Bu, maliyetlerin satış fiyatından daha hızlı arttığına işaret ediyor. Enerji üretiminde ana maliyet kalemleri operasyonel bakım, personel ve amortisman olduğu için, buradaki marj daralması muhtemelen düşük üretim hacmi ve sabit maliyetlerin dağıtılamamasından kaynaklanıyor.

FAVÖK ise 108 milyar TL'den 71,4 milyar TL'ye %34 gerilemiş. FAVÖK marjı da %18,3'ten %16'ya inmiş. Düşüş olmasına rağmen brüt kâra göre daha ılımlı bir tablo var; bu da şirketin faaliyet giderlerinde bir miktar tasarrufa gittiğini gösterebilir.

Net dönem kârı 48,4 milyar TL'den 32,2 milyar TL'ye %33,5 azalmış. Ancak bu rakamın içinde büyük bir enflasyon muhasebesi etkisi var. Parasal pozisyon kazancı 236,4 milyar TL olmasaydı net kâr aslında negatif olacaktı. Yani şirket, operasyonel olarak zarar ederken enflasyon muhasebesi sayesinde kâr gösterebilmiş.

Bilanço Sağlığı

Toplam varlıklar 9,56 trilyon TL ile önceki döneme göre %6 azalmış. Buna karşılık duran varlıklar %13,9 artarak 5,70 trilyon TL olmuş. Bu, şirketin yatırım yapmaya devam ettiğini gösteriyor. Belki yeni bir santral yatırımı veya mevcut kapasite artırımı söz konusu olabilir.

Net borç, 1,34 trilyon TL'den 2,63 trilyon TL'ye sıçrayarak %96,9 artmış. Bu, şirket için en kritik uyarı işareti. Borçlardaki bu hızlı artış, muhtemelen yatırımların finansmanı ve işletme sermayesindeki bozulmayla ilgili. Net borç/FAVÖK rasyosu (yıllıklandırılmış FAVÖK ile) kabaca 9,2x civarına ulaşmış. Bu, enerji sektörü için yüksek sayılır ve borç yükünün sürdürülebilirliğine dair soru işareti oluşturuyor.

Özkaynaklar 3,16 trilyon TL'den 2,85 trilyon TL'ye gerilemiş. Bu düşüşün bir kısmı dağıtılan kâr payı veya geçmiş yıl zararlarından kaynaklanıyor olabilir. Özkaynakların toplam varlıklar içindeki payı %29,8 seviyesinde; geçen yılsonunda %31,1 idi. Hafif bir zayıflama var.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, bu çeyrekte şirketin kâr hanesini kurtaran ana unsur olmuş. 236,4 milyar TL net parasal pozisyon kazancı, geçen yılın aynı dönemindeki 161,2 milyar TL'nin oldukça üzerinde. Bu, şirketin parasal yükümlülüklerinin (borçlar) parasal varlıklarından (nakit, alacak) fazla olduğunu ve enflasyon ortamında borçların reel olarak eridiğini gösteriyor.

Ancak bu kazancın bir "nakit etkisi" yok. Tamamen muhasebesel bir düzeltme. Yani şirket, operasyonlarını sürdürmek için aslında borçlanma ihtiyacı duyuyor ve bu borçların reel değeri enflasyonla düşüyor. Kısa vadede kârı şişiren bu etki, uzun vadede borç yönetimi ve faiz giderleri açısından dikkatle takip edilmeli.

Yatırımcı için Ne Anlama Geliyor?

Consus Enerji, bu çeyrekte operasyonel zorluklarla karşılaşmış bir şirket profili çiziyor. Satışlar, kârlılık ve özellikle net borçtaki hızlı artış endişe verici. Şirketin borçlanarak büyüme stratejisi izlediği anlaşılıyor, ancak bu stratejinin meyvelerini toplamadan önce faaliyet gelirlerinde bir toparlanma görmemiz gerekecek.

Fırsatlar: Yatırım harcamaları artıyorsa, bu yeni kapasitelerin devreye girmesiyle gelecek dönemlerde üretim ve gelir artışı sağlanabilir. Ayrıca enflasyon ortamında borçluluğun reel olarak erimesi, bir süre daha kâra katkıda bulunabilir.

Riskler: Net borcun FAVÖK'e oranı yükseldi. Faizlerin yüksek seyrettiği bir ortamda bu, finansal giderleri artıracak ve net kârı baskılayacaktır. Operasyonel marjlardaki bozulma devam ederse şirket, nakit akışında sıkıntı yaşayabilir.

Bu çeyreklik rapor, Consus için bir "bekle-gör" sinyali veriyor. Yatırımcıların önümüzdeki dönemlerde üretim hacmi, elektrik fiyatları ve borç yönetimine odaklanması gerekiyor.

Yatırım tavsiyesi değildir.