Açılış

Baydöner Restoranları (BYDNR), Türkiye'nin hızlı servis restoran zincirleri arasında yer alıyor. 2026 yılının ilk çeyrek bilançosu, şirketin satış büyümesini enflasyonun oldukça gerisinde bıraktığını ancak kârlılık tarafında belirgin bir iyileşme yakaladığını gösteriyor. Brüt kâr ve FAVÖK'teki çift haneli artış, operasyonel verimliliğin arttığına işaret ederken, net zararın geçen yıla göre azalması da olumlu. Yine de enflasyon muhasebesinin etkilerini ayıklamadan şirketin gerçek performansını anlamak zor. Bu çeyrekte asıl hikâye, satış hacmindeki reel daralmaya karşın marj yönetimindeki başarıda saklı.

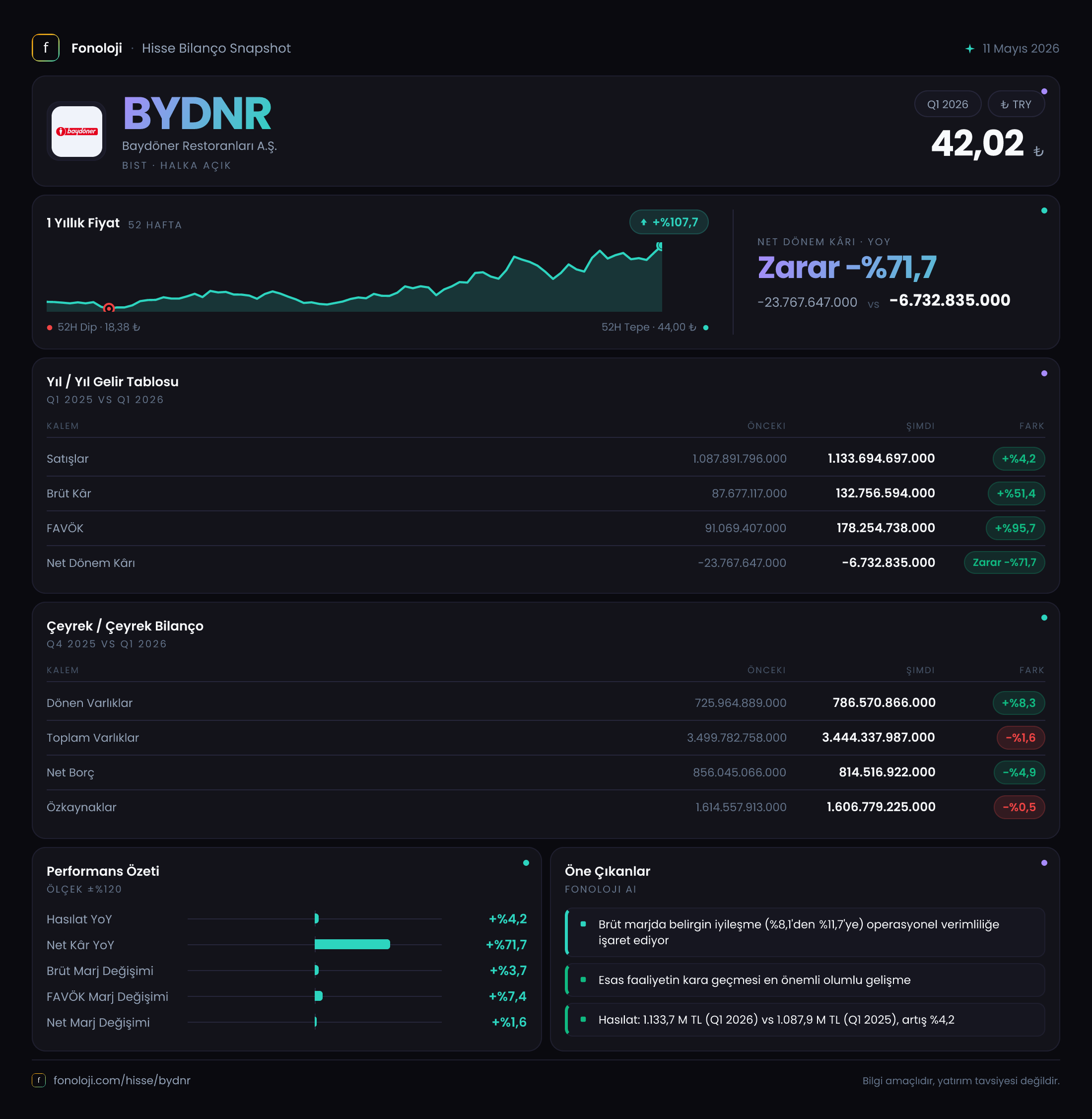

Satış Hikayesi

Baydöner'in satış gelirleri bu çeyrekte 1.133,7 milyar TL olarak gerçekleşti. Geçen yılın aynı dönemine göre artış sadece %4,2 seviyesinde. Türkiye'de tüketici fiyatlarının yıllık bazda %30'un üzerinde seyrettiğini düşünürsek, bu büyüme reel olarak ciddi bir daralmaya işaret ediyor. Yani şirket, aynı miktarda ürün satmasına rağmen enflasyon karşısında gelirini koruyamamış. Çeyreklik trende baktığımızda da 2025/3 döneminde 1.087,9 milyar TL olan satışlar, 2026/3'te 1.133,7 milyar TL'ye yükselmiş. Bu %4,2'lik nominal artış, enflasyonun altında kaldığı için tüketici talebinde yavaşlama sinyali veriyor. Özellikle restoran sektöründe harcanabilir gelirin baskılandığı bir dönemde bu durum, gelecek çeyrekler için de bir uyarı niteliği taşıyor.

Kârlılık

Satışlardaki zayıflığa rağmen kârlılık tarafında belirgin bir toparlanma var. Brüt kâr 132,8 milyar TL ile geçen yıla göre %51,4 artmış. Brüt kâr marjı ise %8,1'den %11,7'ye yükselmiş. Bu, şirketin girdi maliyetlerini daha iyi yönettiğini veya menü fiyatlarını enflasyonun üzerinde güncellediğini gösteriyor. FAVÖK ise adeta sıçramış: 178,3 milyar TL ile %95,7 artış ve FAVÖK marjı %8,4'ten %15,7'ye çıkmış. Operasyonel kârlılıktaki bu iyileşme, brüt marjdaki artışın yanı sıra faaliyet giderlerindeki disiplinden de kaynaklanıyor olabilir. Net dönem zararı ise -6,7 milyar TL ile geçen yılın -23,8 milyar TL'lik zararına göre %71,7 azalmış. Burada en kritik kalem, 60,4 milyar TL'lik net parasal pozisyon kazancı. Bu kazanç olmasaydı zarar daha da büyüyecekti. Dolayısıyla net kârdaki iyileşme tamamen operasyonel başarıdan değil, enflasyon muhasebesinin etkisinden kaynaklanıyor.

Bilanço Sağlığı

Bilanço tarafında toplam varlıklar 3.444,3 milyar TL ile önceki döneme göre %1,6 azalmış. Dönen varlıklar %8,3 artarken, duran varlıklar %4,2 düşmüş. Bu, şirketin duran varlıklarında amortisman veya elden çıkarma olabileceğini düşündürüyor. Özkaynaklar ise 1.606,8 milyar TL ile hemen hemen aynı seviyede kalmış. Net borç 814,5 milyar TL'ye gerilemiş (önceki dönem 856,0 milyar TL). Net Borç/FAVÖK rasyosunu yıllıklandırılmış FAVÖK (178,3 × 4 = 713,2 milyar TL) üzerinden hesaplarsak 1,14 gibi oldukça düşük bir seviye çıkıyor. Bu, şirketin borç yükünün rahat taşınabildiğini ve finansal riskinin sınırlı olduğunu gösteriyor. Özkaynak oranı da %46,7 ile güçlü sayılır.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu çeyrekte net kârın şekillenmesinde ana rolü oynamış. Şirket 60,4 milyar TL net parasal pozisyon kazancı elde etmiş. Geçen yıl aynı dönemde bu kazanç 21,1 milyar TL idi. Bu artış, şirketin net borçlu pozisyonda olmasından kaynaklanıyor: enflasyon yükseldikçe parasal borçların reel değeri düşer ve bu bir gelir olarak kaydedilir. Ancak bu kazanç sürdürülebilir değildir; enflasyonun hız kestiği bir dönemde tersine dönebilir. Ayrıca şirketin parasal varlıkları da enflasyon karşısında erimektedir. Yatırımcılar, operasyonel kârlılığın bu enflasyon kazancından arındırılmış haline odaklanmalı.

Yatırımcı için Ne Anlama Geliyor?

Baydöner bu çeyrekte, satışlardaki reel daralmaya rağmen marj yönetimi ve borç yapısının sağladığı avantajla zararını azaltmayı başarmış. Operasyonel anlamda FAVÖK marjındaki iyileşme olumlu ancak satış büyümesinin enflasyonun altında kalması, talebin zayıfladığına işaret ediyor. Özellikle restoran sektöründe rekabetin yoğun olduğu düşünülürse, şirketin pazar payını koruyup koruyamadığı kritik.

Fırsatlar:

- Brüt ve FAVÖK marjlarında görülen iyileşme, maliyet kontrolünün başarılı olduğunu gösteriyor.

- Düşük net borç/FAVÖK rasyosu ve güçlü özkaynak yapısı, şirkete finansal esneklik sağlıyor.

- Net parasal pozisyon kazancı, kısa vadede kârlılığı destekleyici bir unsur.

Riskler:

- Satışlardaki reel daralma, tüketici harcamalarındaki baskının sürdüğünü işaret ediyor.

- Net parasal pozisyon kazancı sürdürülebilir değil; enflasyon düşüşünde bu kalem tersine dönebilir.

- Sektördeki maliyet enflasyonu (gıda, enerji, personel) marjları yeniden baskılayabilir.

Dikkat noktası: Önümüzdeki çeyreklerde satış hacminin canlanıp canlanmadığı ve enflasyon muhasebesinin etkisinin nasıl evrileceği takip edilmeli. Şirket, operasyonel verimliliğini koruyarak reel büyümeyi de yakalayabilirse, hikâye daha anlamlı hale gelecektir.

Yatırım tavsiyesi değildir.