Açılış

BURÇELİK, Bursa’nın köklü çelik döküm üreticisi, 2026’nın ilk çeyreğinde yine zorlu bir dönemden geçiyor. Satışlar nominal olarak artsa da şirketin temel faaliyetleri henüz kârlı bir zemine oturmuş değil. Zararın geçen yılın aynı dönemine göre yarı yarıya azalması bir nebze nefes aldırsa da FAVÖK’ün hâlâ derin negatif bölgede olması yatırımcıların iştahını kaçırabilir. Bu çeyrekte dikkatler, finansman giderlerinden ziyade operasyonel performansın iyileşmesine ve enflasyon muhasebesinin yarattığı tek seferlik katkılara odaklanmalı.

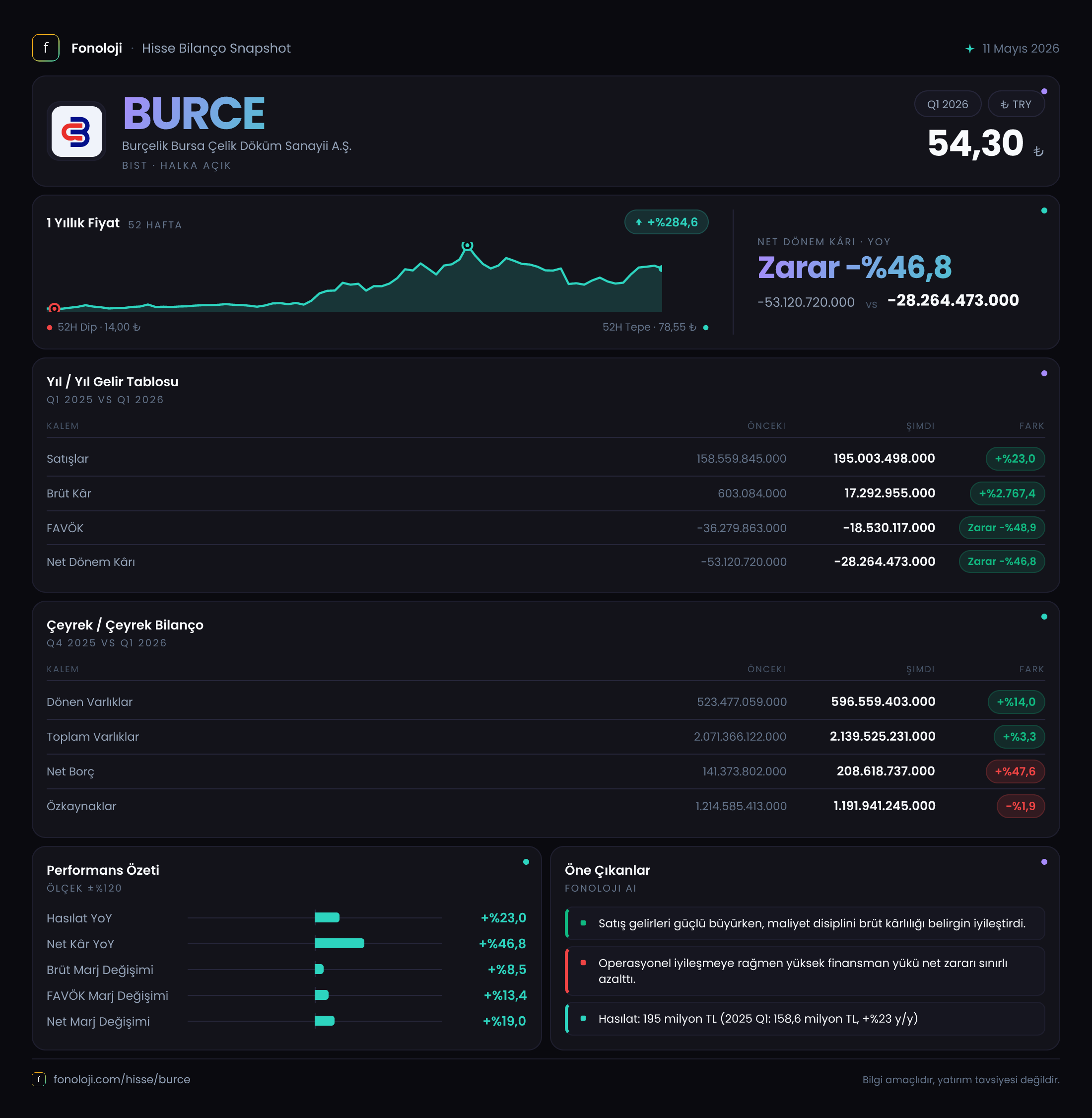

Satış Hikayesi

Şirketin satış gelirleri bu çeyrekte 195 milyar TL seviyesine ulaşarak geçen yılın aynı dönemine göre %23 artış kaydetmiş. Ancak Türkiye’de enflasyonun %30’un üzerinde seyrettiğini hatırlarsak, bu büyümenin reel olarak negatif olduğu anlaşılıyor. Yani şirket, fiyat artışlarına rağmen hacim olarak gerilemiş olabilir. Çelik sektöründe küresel talep daralması ve artan maliyet baskıları düşünüldüğünde, satışlardaki bu nominal artışın enflasyondan arındırıldığında pek de parlak olmadığını söyleyebiliriz. Çeyreklik karşılaştırmada da bir önceki yılın aynı çeyreğine (2025/3) göre satışlar yalnızca %23 büyümüş; oysa geçen yılın aynı döneminde ciro 158.6 milyar TL idi. Bu veri, büyümenin hızlanmadığını, aksine enflasyonun gerisinde kaldığını teyit ediyor.

Kârlılık

Brüt kârda çarpıcı bir iyileşme var: 17.3 milyar TL ile geçen yılki 603 milyon TL’ye göre neredeyse 28 kat artış. Brüt marj %0.4’ten %8.9’a yükselmiş. Bu, şirketin girdi maliyetlerini (hurda, enerji) kontrol altına almayı veya ürün fiyatlarını daha iyi yansıtmayı başardığını gösteriyor olabilir. Ancak operasyonel giderlerin yüksekliği nedeniyle FAVÖK hâlâ –18.5 milyar TL seviyesinde. Geçen yıl –36.3 milyar TL olan FAVÖK’ün %49 iyileşmesi olumlu, ama sıfırın altında olması faaliyetlerin hâlâ nakit yaratmadığı anlamına geliyor. Net dönem zararı ise –28.3 milyar TL ile bir önceki yılın –53.1 milyar TL’sine göre %47 azalmış. Zarardaki bu daralma büyük ölçüde net parasal pozisyon kazancından kaynaklanıyor.

Bilanço Sağlığı

Bilanço tarafında dönen varlıklar 596.6 milyar TL ile geçen yıla göre %14 artmış, duran varlıklar ise hemen hemen yerinde saymış. Toplam varlıklar sadece %3,3 büyümüş. Buna karşılık özkaynaklar 1.19 trilyon TL ile bir önceki döneme göre %1,9 azalmış. Özkaynaklardaki bu erime, dönem zararının ve enflasyon muhasebesinin etkisiyle gerçekleşmiş. Daha kritik olan net borç: 208.6 milyar TL ile önceki döneme göre %47,6 artmış. Net borç/FAVÖK rasyosu hesaplanamaz çünkü payda (FAVÖK) negatif. Bu, şirketin faaliyet kârıyla borçlarını karşılayamadığı, dolayısıyla borç ödeme gücünün zayıfladığı anlamına geliyor. Borçtaki bu hızlı artış, faiz giderlerini de tetikleyerek kârlılığı daha da baskılayabilir.

Net Parasal Pozisyon (TAS 29)

Bu çeyrekte en dikkat çekici kalem net parasal pozisyon kazancı: 36 milyar TL. Geçen yıl aynı dönemde –6.7 milyar TL zarar yazılan bu kalem, bu yıl +360 milyar TL gibi devasa bir farkla pozitife dönmüş. Bunun anlamı şu: Enflasyon muhasebesi çerçevesinde şirketin parasal varlıkları (nakit, alacaklar) enflasyon karşısında değer kazanmış, parasal yükümlülükleri ise reel olarak erimiş. BURÇELİK gibi yüksek borçlu şirketler için bu bir avantaj: Enflasyon borcun reel yükünü azaltıyor. Ancak bu kazanç gerçek nakit girişi değil, muhasebesel bir düzeltme. Operasyonel performansın iyileşmediği bir ortamda bu kalemin yarattığı iyimserlik geçici olabilir.

Yatırımcı için Ne Anlama Geliyor?

BURÇELİK bu çeyrekte brüt kârlılıkta ciddi bir sıçrama yakalamış, zararını daraltmış ve enflasyon muhasebesinden önemli bir kazanç elde etmiş görünüyor. Ancak altı çizilmesi gereken kırılganlıklar:

- Operasyonel faaliyetler nakit yaratmıyor. FAVÖK’ün negatif olması, şirketin faaliyet giderlerini bile karşılamakta zorlandığını gösteriyor.

- Borç yükü hızla artıyor. Net borçtaki %47’lik sıçrama, bilanço riskini yukarı çekiyor. Özellikle faiz oranlarının yüksek seyrettiği bir ortamda finansman giderleri kârlılığı daha da aşındırabilir.

- Satış büyümesi enflasyonun gerisinde. Talep baskısı ve rekabet, şirketin fiyat geçişkenliğini sınırlamış olabilir.

- TAS 29 etkisi geçici – bu kazanç olmasaydı net zarar çok daha derin olacaktı. Yatırımcı, bu kaleme fazla bel bağlamamalı.

Öte yandan, brüt kâr marjındaki iyileşme ve zararın azalması, şirketin maliyet optimizasyonu veya ürün karmasında bir dönüşüm yaşadığına işaret ediyor olabilir. Eğer bu trend kalıcı hale gelirse ve satışlar enflasyonun üzerinde büyümeye başlarsa, BURÇELİK toparlanma hikayesine dönüşebilir. Ancak şu an için bilanço yapısı ve nakit akışı, yüksek risk işareti veriyor.

Yatırım tavsiyesi değildir.