Açılış

Brisa, Türkiye’nin lider lastik üreticisi olarak hem yurt içi hem de ihracat odaklı faaliyet gösteriyor. Sabancı ve Bridgestone ortaklığının sağladığı teknoloji ve marka gücüyle sektörde konumlanan şirket, 2026’nın ilk çeyreğinde zorlu makroekonomik koşullara rağmen kârlılık tarafında dikkat çekici bir iyileşme kaydetti. Geçen yılın aynı döneminde zarar yazarken bu çeyrekte pozitife dönen net kâr, operasyonel verimliliğin ve maliyet kontrolünün meyvelerini verdiğini gösteriyor. Ancak satış büyümesinin enflasyonun gerisinde kalması, talebin reel olarak daraldığına işaret ediyor.

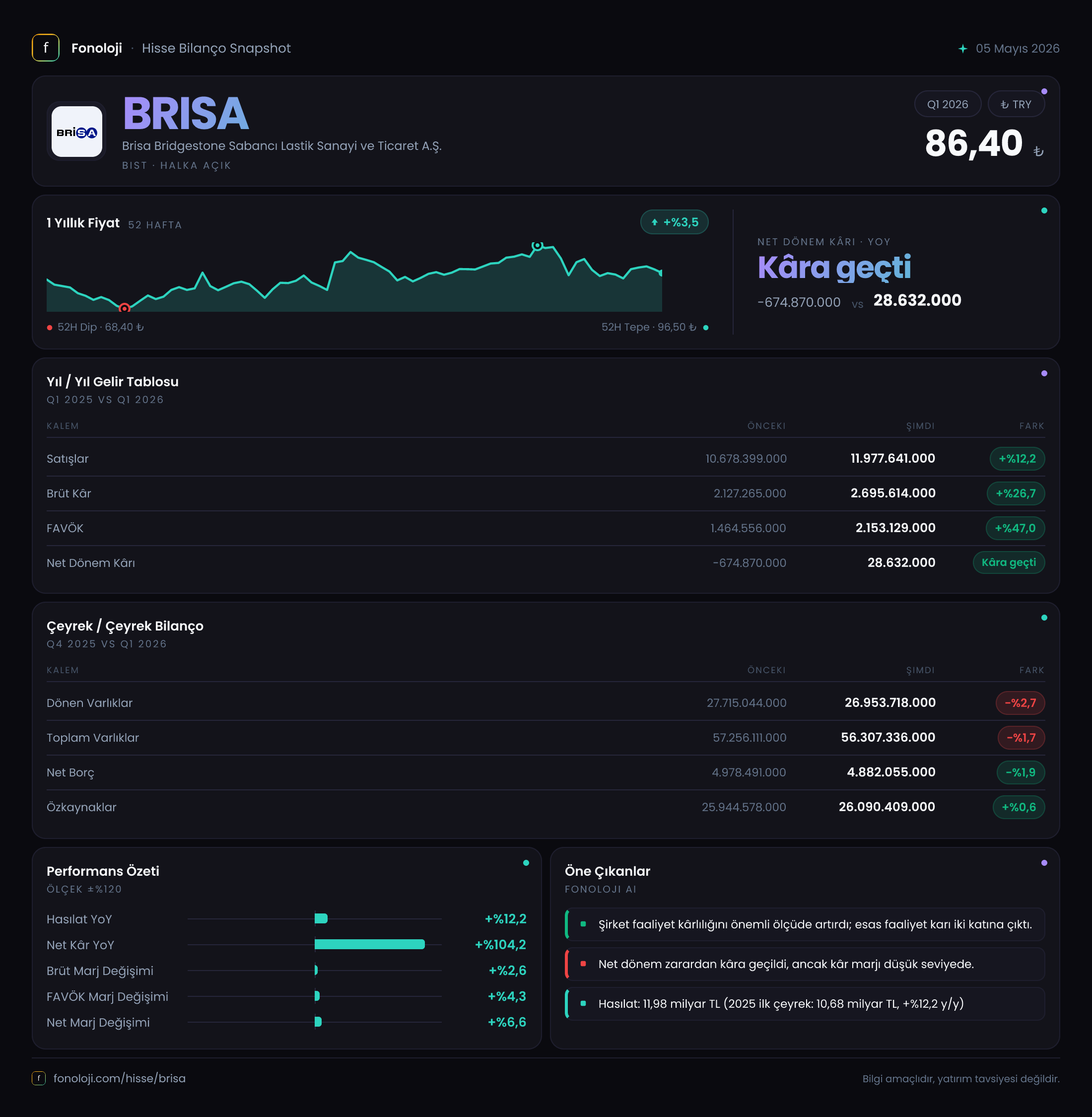

Satış Hikayesi

Brisa’nın satış gelirleri bu çeyrekte 11.977,6 milyar TL olarak gerçekleşti. Geçen yılın aynı dönemine göre %12,2’lik bir artış var, ancak Türkiye’de %30’ların üzerinde seyreden enflasyon dikkate alındığında bu büyüme reel olarak negatif bölgede kalıyor. Yani şirket, fiyat artışlarıyla enflasyonu tam olarak yansıtamamış veya hacim kaybı yaşamış olabilir. Çeyreklik trende baktığımızda, 2025’in ilk çeyreğinde satışlar 10.678,4 milyar TL seviyesindeydi. Aradaki fark nominal olsa da, lastik sektöründe talebin mevsimselliği ve otomotiv üretimindeki dalgalanmalar göz önüne alındığında, büyüme hızının düşük kalması yatırımcı için izlenmesi gereken bir sinyal. Özellikle iç talebin zayıfladığı bir ortamda ihracatın bu açığı kapatıp kapatmadığını anlamak için satış hacmi verilerine ihtiyaç var. Şimdilik elimizde sadece ciro var; bu nedenle “reel daralma” uyarısını yapmak doğru olur.

Kârlılık

Kârlılık cephesinde işler çok daha olumlu. Brüt kâr 2.695,6 milyar TL ile geçen yılın aynı dönemine göre %26,7 artış gösterdi. Brüt kâr marjı %19,9’dan %22,5’e yükseldi. Bu, hammadde maliyetlerindeki iyileşme veya ürün karmasının daha kârlı ürünlere kayması gibi faktörlere işaret ediyor.

FAVÖK ise adeta patlama yapmış: 2.153,1 milyar TL ile %47 artış. FAVÖK marjı %13,7’den %18’e çıkmış. Operasyonel verimlilikteki bu sıçrama, hem brüt kâr marjındaki iyileşmeden hem de satış, genel yönetim giderlerindeki disiplinden kaynaklanıyor olabilir. Net kâr ise en çarpıcı kalem: Geçen yıl -674,9 milyar TL zarar varken bu çeyrekte 28,6 milyar TL kâr elde edilmiş. Net kâr marjı %0,24 gibi çok düşük bir seviyede olsa da zarardan kâra dönüş psikolojik ve finansal açıdan önemli bir eşik. Bu dönüşte enflasyon muhasebesinin de etkisi var; net parasal pozisyon geliri 543,4 milyar TL ile kâra katkı sağlamış. Ancak TAS 29 düzeltmesi olmasaydı şirket yine zararda olabilirdi.

Bilanço Sağlığı

Bilanço tarafı sakin ama güçlü sinyaller vermiyor. Toplam varlıklar 56.307,3 milyar TL ile önceki yıl sonuna göre %1,7 azalmış. Dönen varlıklar 27.715 milyar TL’den 26.953,7 milyar TL’ye gerilemiş. Bu, nakit veya stoklardaki bir azalmadan kaynaklanıyor olabilir. Duran varlıklar ise hemen hemen aynı kalmış. Özkaynaklar 26.090,4 milyar TL ile sadece %0,6 artış göstermiş; bu da kârlılığın düşük olması ve temettü dağıtımı gibi faktörlerle açıklanabilir.

Net borç ise 4.882,1 milyar TL ile bir önceki döneme göre %1,9 azalmış. Net borç/FAVÖK rasyosunu hesaplamak için yıllıklandırılmış FAVÖK’e ihtiyacımız var. Sadece bu çeyrekteki FAVÖK’ü (2.153 milyar TL) yıllıklandırmak çok sağlıklı olmaz; ancak 2025 yılı FAVÖK’ü 1.464,6 milyar TL idi. Eğer bu çeyrekteki performans yılın tamamına yansırsa, net borç/FAVÖK yaklaşık 2,3x gibi makul bir seviyeye gerileyebilir (4.882/2.153*4 ≈ 2,27). Şu anki tek çeyrek verisiyle bu rasyonun 3,3x civarında olduğunu söyleyebiliriz (4.882/1.464). 2025 yılı FAVÖK’ü düşüktü, bu çeyrek daha iyi. Yine de şirketin borç yükü yönetilebilir görünüyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin etkisi bu çeyrekte de hissediliyor. Net parasal pozisyon 543,4 milyar TL gelir yazılmış. Geçen yılın aynı döneminde 528,5 milyar TL idi; artış sadece %2,8. Bu, şirketin parasal varlıklarının parasal yükümlülüklerinden fazla olduğu ve enflasyon düzeltmesi sonucu bu farktan gelir elde ettiği anlamına geliyor. Ancak bu gelirin büyüme hızı enflasyonun gerisinde kalmış. Yine de pozitif katkı, net kârın zarardan kurtulmasında belirleyici olmuş. TAS 29 düzeltmesi olmasaydı, brüt kâr ve FAVÖK’teki iyileşmeye rağmen şirket yine zarar yazabilirdi. Bu durum, enflasyon muhasebesinin “gerçek operasyonel performansı” maskeleyebileceğini gösteriyor. Yatırımcı, bu geliri bir defaya mahsus veya enflasyon koşullarına bağlı olarak değerlendirmeli.

Yatırımcı için Ne Anlama Geliyor?

Brisa, 2026’nın ilk çeyreğinde operasyonel olarak güçlü bir performans sergilemiş. FAVÖK’teki %47’lik artış ve brüt marjdaki iyileşme, maliyet yönetimi ve ürün karması açısından olumlu. Ancak satış büyümesinin enflasyonun altında kalması talebin zayıfladığını gösteriyor. Net kârın zarardan kurtulması sevindirici olsa da düşük marj ve TAS 29’a bağımlılık risk oluşturuyor. Bilanço ise sağlam ama büyüme dinamikleri sınırlı. Özkaynakların yatay seyri, şirketin organik büyüme yerine borç azaltmaya veya temettü politikasına odaklandığını düşündürebilir.

Fırsatlar: Operasyonel verimlilik artışı, FAVÖK marjının sektör ortalamasının üzerine çıkması, net borcun azalma eğilimi. Lastik talebi yaz aylarında mevsimsel olarak artabilir.

Riskler: Enflasyon muhasebesi düzeltmesi olmadan gerçek kârlılığın düşük kalması, iç talebin daralması, hammadde fiyatlarındaki olası artışlar (doğal kauçuk, petrol türevleri). Ayrıca net kâr marjının halen çok düşük olması, şirketi döviz kuru veya faiz şoklarına karşı kırılgan kılıyor.

Kısacası, Brisa’nın bu çeyreği umut verici ama dikkatli okunmalı. Bir çeyrekle trend çizmek zor. Önümüzdeki dönemde satış hacmi verileri, ihracat rakamları ve enflasyon muhasebesinin etkisinin azalması durumunda operasyonel kârlılığın sürdürülebilirliği takip edilmeli.

Yatırım tavsiyesi değildir.