BOĞAZİÇİ BETON — 2026/3AB Ara Dönem Analizi

Açılış

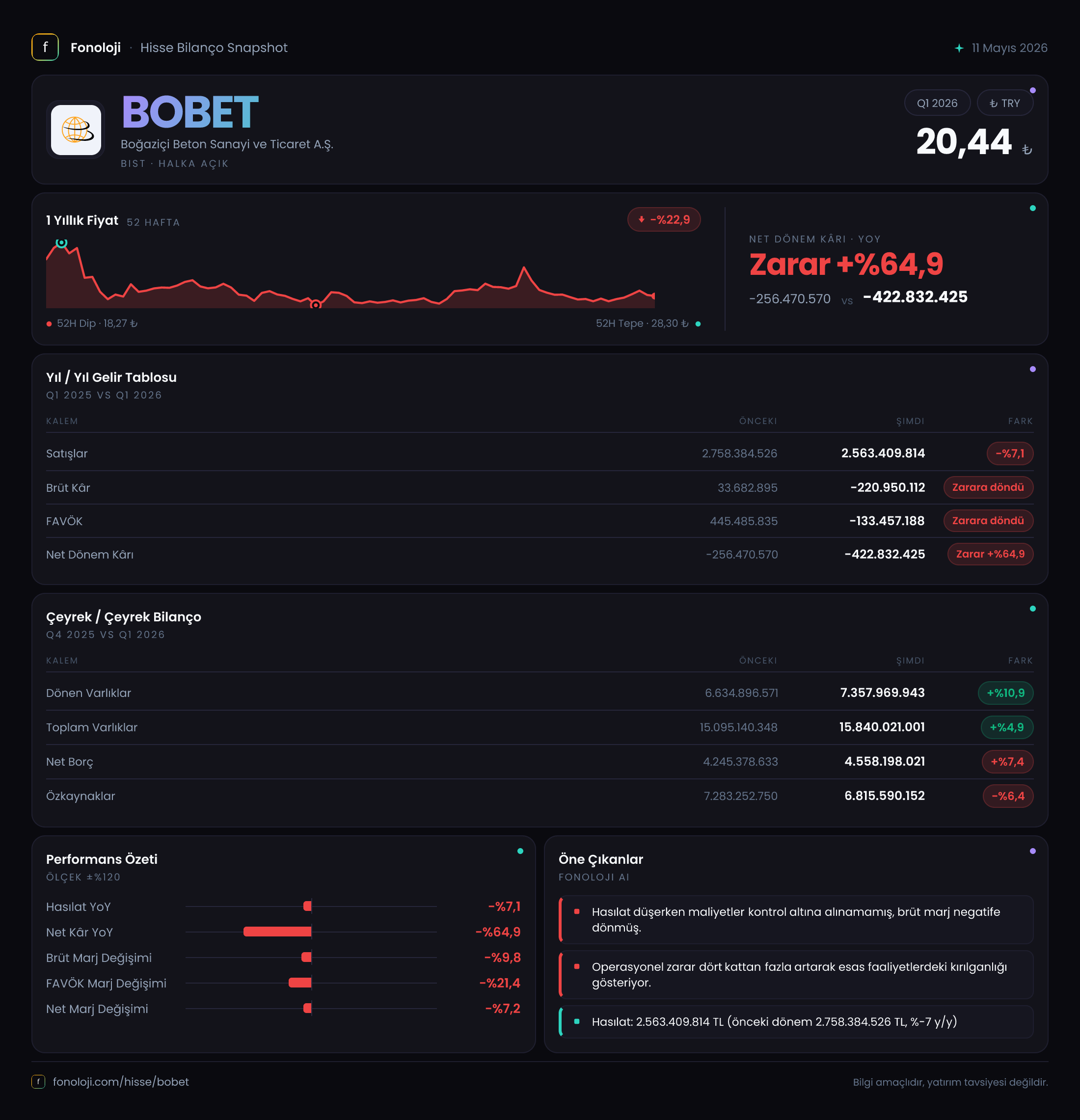

Boğaziçi Beton, inşaat sektörüne hazır beton tedarik eden bir şirket olarak zorlu bir dönemden geçiyor. 2026 yılının ilk dokuz ayına ait ara dönem raporu, şirketin operasyonel olarak ciddi bir bozulma yaşadığını gösteriyor. Satışlar hem nominal hem de reel olarak gerilerken, brüt kârlılık negatife dönmüş durumda. Üstüne üstlük geçen yıl pozitif olan FAVÖK bu yıl derin bir negatif bölgeye oturmuş. Net parasal pozisyon kalemi enflasyon muhasebesi sayesinde olumlu bir katkı verse de, bu, operasyonel kanamanın yarattığı zararı kapatmaya yetmiyor. Şirketin bilanço sağlığı da bozulma sinyalleri veriyor.

Satış Hikayesi

Şirketin satışları bu dönemde 2.563,4 milyar TL olarak gerçekleşmiş. Geçen yılın aynı döneminde bu rakam 2.758,4 milyar TL idi. Nominal düşüş %7,1 civarında. Ancak Türkiye'de enflasyonun hâlen %30'un üzerinde olduğu bir ortamda, bu nominal düşüş reel olarak çok daha derin bir talep kaybına işaret ediyor. Müşterilerin alım gücünün erimesi ve inşaat sektöründeki yavaşlama, Boğaziçi Beton'un cirosunu doğrudan etkilemiş görünüyor. Çeyreklik bazda da 2025/3 dönemine göre artış yok; aksine satışlar gerilemiş. İnşaat malzemesi talebinin mevsimsellikten arındırılmış şekilde düşüş trendinde olduğunu söyleyebiliriz.

Kârlılık

Kârlılık tarafı oldukça dramatik bir tablo çiziyor. Brüt kâr geçen yıl 33,7 milyar TL iken, bu yıl -221,0 milyar TL olmuş. Brüt marj pozitif yüzde 1,2 seviyesinden negatif yüzde 8,6'ya düşmüş. Bu, satışların maliyetlerini bile karşılayamadığı anlamına geliyor. FAVÖK de aynı şekilde 445,5 milyar TL'den -133,5 milyar TL'ye gerilemiş. FAVÖK marjı %16,1'den -%5,2'ye dönmüş. Bu bozulma, sabit maliyetlerin düşen satış hacmi karşısında ezici hale gelmesinden kaynaklanıyor olabilir. Net parasal pozisyon kalemi ise 151,5 milyar TL kazanç yazmış (geçen yıl -135,0 milyar TL) ve bu da net zararı bir miktar sınırlamış. Ancak net dönem zararı yine de -422,8 milyar TL olarak gerçekleşmiş. Geçen yılın zararı -256,5 milyar TL idi, yani zarar neredeyse ikiye katlanmış. Enflasyon muhasebesinin sağladığı destek olmasaydı, zarar çok daha büyük olacaktı.

Bilanço Sağlığı

Bilanço tarafında toplam varlıklar bir önceki yıl sonuna göre %4,9 artarak 15.840,0 milyar TL olmuş. Ancak dönen varlıklar %10,9 artarken duran varlıklar neredeyse sabit kalmış. Bu, şirketin likit varlıklarını artırdığını gösterse de, net borcun %7,4 yükselerek 4.558,2 milyar TL'ye çıkması endişe verici. Özkaynaklar ise %6,4 azalarak 6.815,6 milyar TL'ye gerilemiş. Net borç/özkaynak oranı 2025 yıl sonunda 0,58 iken bu dönemde 0,67'ye yükselmiş. FAVÖK negatif olduğu için net borç/FAVÖK rasyosu hesaplanamıyor — bu, borç ödeme kapasitesinin ciddi şekilde zayıfladığı anlamına geliyor. Özkaynak erimesi devam ederse, şirket gelecek dönemlerde sermaye artırımına gitmek zorunda kalabilir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi kapsamında şirket bu dönemde 151,5 milyar TL net parasal pozisyon kazancı elde etmiş. Bu, şirketin net parasal yükümlülük pozisyonunda olduğunu (yani parasal borçları, parasal varlıklarından yüksek) ve yüksek enflasyon ortamında borçluların lehine çalışan bir durumu yansıtıyor. Geçen yıl aynı dönemde bu kalem -135,0 milyar TL zarar yazmıştı. Bu büyük değişiklik, şirketin borç yapısındaki değişikliklerden veya enflasyonun seyrinden kaynaklanmış olabilir. Ancak bu bir kerelik bir muhasebe etkisi olduğu için operasyonel iyileşme sağlamıyor.

Yatırımcı için Ne Anlama Geliyor?

Boğaziçi Beton, operasyonel olarak ciddi bir krizle karşı karşıya. Satışlar düşerken maliyetler kontrol altına alınamamış, brüt kâr negatife dönmüş. FAVÖK'ün bu kadar derin negatif olması, şirketin kendi işini finanse edemediğini gösteriyor. Enflasyon muhasebesinin sağladığı kazanç, zararı bir miktar sınırlasa da, sürdürülebilir bir çözüm değil. Bilanço tarafında ise borçluluk artıyor ve özkaynaklar eriyor. Net borç/FAVÖK oranının hesaplanamaz olması, borç ödeme gücüne dair ciddi risk işareti.

Fırsatlar: Enflasyon ortamı devam ederse, parasal pozisyon kazancı kısa vadede zararı hafifletebilir. Ayrıca inşaat sektörüne yönelik bir teşvik veya faiz indirimi bekleniyorsa, talep canlanabilir.

Riskler: Satışları artıracak bir talep şoku olmazsa, şirketin brüt zarar derinleşebilir. Yüksek borç yükü ve düşen özkaynak, iflas riskini artırabilir. Ayrıca enflasyon düşerse, parasal pozisyon kazancı da azalacaktır.

Dikkat Noktaları: Şirketin nakit akışına, alacak tahsilat hızına ve borç yeniden yapılandırma planlarına odaklanmak gerek. Ayrıca inşaat sektörü verileri ve makroekonomik gelişmeler, Boğaziçi Beton'un geleceği için belirleyici olacak.

Yatırım tavsiyesi değildir.