Açılış

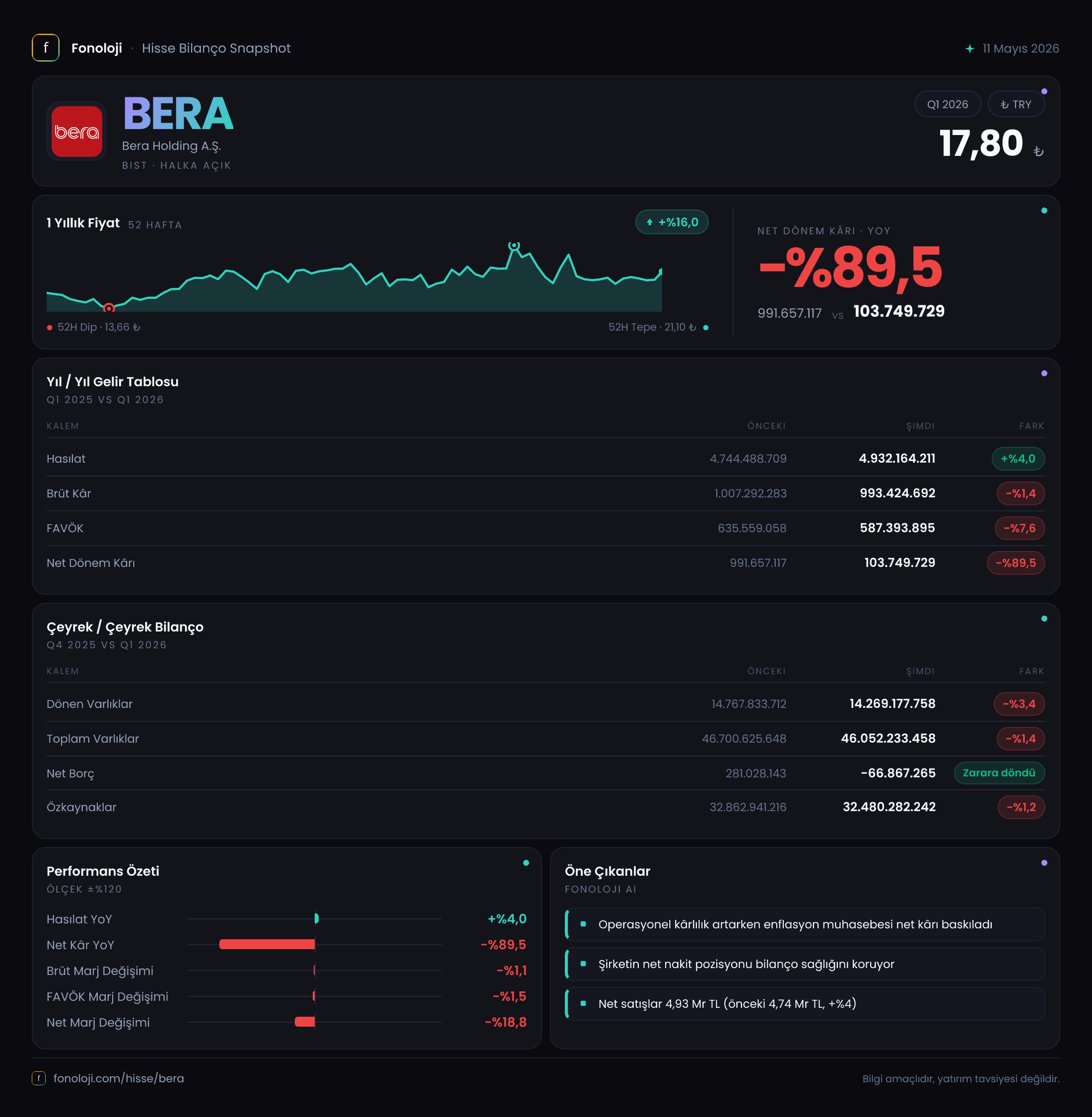

BERA Holding, geniş bir portföyde faaliyet gösteren bir holding şirketi. Bu çeyrek raporu, esas faaliyetlerde satışlardaki sınırlı artışın enflasyonla ezildiğini, kârlılıkta ise enflasyon muhasebesinin ağır bir yük getirdiğini gösteriyor. Şirket bilanço tarafında oldukça sağlam bir nakit pozisyonuna sahip olsa da, net kârda yaşanan %89’luk düşüşün ardında parasal kayıpların büyük payı olduğunu görüyoruz. Bu çeyrek, esas faaliyetlerin durgunlaştığı ve finansal tabloların enflasyonun gerçekçi etkisini taşıdığı bir dönem olarak öne çıkıyor.

Satış Hikayesi

BERA’nın satışları yıllık bazda %4 artarak 4,93 trilyon TL’ye ulaştı. Ancak Türkiye’de yıllık enflasyonun %30’un üzerinde olduğu bir ortamda bu büyüme reel olarak negatif bölgeye işaret ediyor. Geçen yılın aynı çeyreğinde 4,74 trilyon TL olan satışlar, nominal olarak artsa da alım gücü açısından geriledi. Holding yapısından kaynaklı faaliyet çeşitliliği nedeniyle sektörel bir kıyaslama yapmak zor, ancak mevcut büyüme hızı enflasyonun altında kaldığı sürece şirketin reel hacim kaybettiğini söyleyebiliriz. Satışlardaki bu yavaşlama, talebin veya fiyat geçişkenliğinin sınırlı kaldığını düşündürüyor.

Kârlılık

Kârlılık tarafında işler çok daha sıkıntılı. Brüt kâr %1,4 daralarak 993,4 milyar TL’ye geriledi. Brüt marj geçen yılın %21,2’sinden %20,1’e düştü. Bu, maliyetlerdeki artışın satış fiyatlarına yansıtılamadığını gösteriyor. FAVÖK ise %7,6 düşüşle 587,4 milyar TL’ye indi. FAVÖK marjı da %13,4’ten %11,9’a gerilemiş durumda. Bu düşüşün sebebi satışların yavaşlamasına ek olarak operasyonel giderlerdeki baskı olabilir. Asıl fark ise net kârda ortaya çıkıyor. Net dönem kârı %89,5 gibi dramatik bir düşüşle 103,7 milyar TL seviyesine geriliyor. Bunun temel sebebi, net parasal pozisyon kalemi. Geçen yıl 737,9 milyar TL pozitif katkı yapan bu kalem, bu çeyrekte -458,9 milyar TL’ye dönerek şirketin kârını adeta sıfırladı. Esas faaliyetten gelen kâr marjı daralmasını da ekleyince, net kârdaki bu çöküşün yalnızca operasyonel değil, enflasyon muhasebesi kaynaklı olduğu net olarak görülüyor.

Bilanço Sağlığı

Bilanço, şirketin en güçlü olduğu alan. Toplam varlıklar geçen yıl sonuna göre sadece %1,4 azalarak 46,05 trilyon TL olmuş. Dönen varlıklardaki %3,4’lük düşüş ise nakit ve alacaklardaki erimeden kaynaklanıyor olabilir. Özkaynaklar ise 32,48 trilyon TL ile oldukça yüksek bir seviyede ve varlıkların %70,5’ini oluşturuyor. En çarpıcı kalem net borç. Net borç geçen yıl sonunda 281 milyar TL pozitif (borçlu) iken bu çeyrekte -66,9 milyar TL’ye dönmüş; yani şirket artık net nakit pozisyonunda. Net borç/FAVÖK rasyosunu hesaplamak bu durumda anlamlı değil çünkü rasyo negatif çıkıyor (net nakit). Bu, BERA’nın finansal riskinin düşük olduğunu, borç yükü taşımadığını gösteriyor. Likidite tarafında da rahat olduğunu söyleyebiliriz.

Net Parasal Pozisyon (TAS 29)

TAS 29 enflasyon muhasebesi, bu çeyrekte BERA’nın en büyük kâr düşmanı olmuş. Net parasal pozisyon kalemi, geçen yıl +737,9 milyar TL gibi büyük bir enflasyon kazancı yazarken, bu yıl -458,9 milyar TL zarar kaydetmiş. Bu dönüşün arkasında şirketin net parasal varlık pozisyonunun (nakit, alacaklar gibi parasal kalemlerin borçlardan fazla olması) yatıyor. BERA bilançosunda net nakit pozisyonu güçlü olduğu için, yüksek enflasyon ortamında bu parasal varlıklar reel olarak değer kaybediyor. Geçen yıl ise tam tersi bir durum yaşanmış olabilir (belki borç yapısı farklıydı). Özellikle yıllık enflasyonun %30+ olduğu bir dönemde, büyük miktarda nakdi elde tutmanın maliyeti net kâra doğrudan yansıyor. Yatırımcı olarak, esas faaliyet kârlılığına odaklanmak ve net kârdaki bu dalgalanmayı enflasyon muhasebesinin doğal bir sonucu olarak okumak gerekiyor.

Yatırımcı için Ne Anlama Geliyor?

BERA Holding bu çeyrekte esas faaliyetlerinde yavaşlama ve marj daralması yaşarken, bilanço tarafında güçlü bir nakit pozisyonu ve düşük borçlulukla sağlam bir yapı sergiliyor. Operasyonel olarak en büyük soru işareti, satış büyümesinin enflasyonun gerisinde kalması. Kârlılıktaki sert düşüş büyük ölçüde enflasyon muhasebesinden kaynaklanıyor; bu nedenle esas faaliyet kârlılığına odaklanmak daha sağlıklı olur. Öte yandan net nakit pozisyonu, faiz ve döviz risklerine karşı koruma sağlarken, yüksek enflasyon ortamında bu nakdin erimesi nedeniyle enflasyon muhasebesi zararları yazılmasına da neden oluyor. Şirketin portföyünde hangi sektörlerin ağırlıklı olduğu (veri bulunmuyor) ve bu şirketlerin enflasyon karşısında fiyatlama gücü olup olmadığı daha derin bir analiz gerektiriyor. Mevcut tablo, kısa vadede net kârın baskı altında kalabileceğini, ancak güçlü bilanço yapısının uzun vadeli dayanıklılığı desteklediğini gösteriyor.

Yatırım tavsiyesi değildir.