Açılış

Barem Ambalaj, 2026’nın üçüncü çeyreğinde satışlarını %25 artırarak 1.107,5 milyar TL’ye taşıdı. Bu büyüme nominalde güçlü görünse de, Türkiye’deki yüksek enflasyon ortamında (geçen yıla göre %30’un üzerinde) satışların reel olarak gerilediğini söylemek mümkün. Daha kritik olan, şirketin net dönem kârının geçen yılki 55,8 milyar TL’den bu dönem -20,6 milyar TL’ye dönmesi. Zararın temel kaynağı faaliyet değil, şirketin bilanço yapısı ve parasal pozisyon kalemleri. Bu çeyrek, yatırımcılar için “büyüme mi, borç yükü mü?” sorusuna odaklanma zamanı olduğunu gösteriyor.

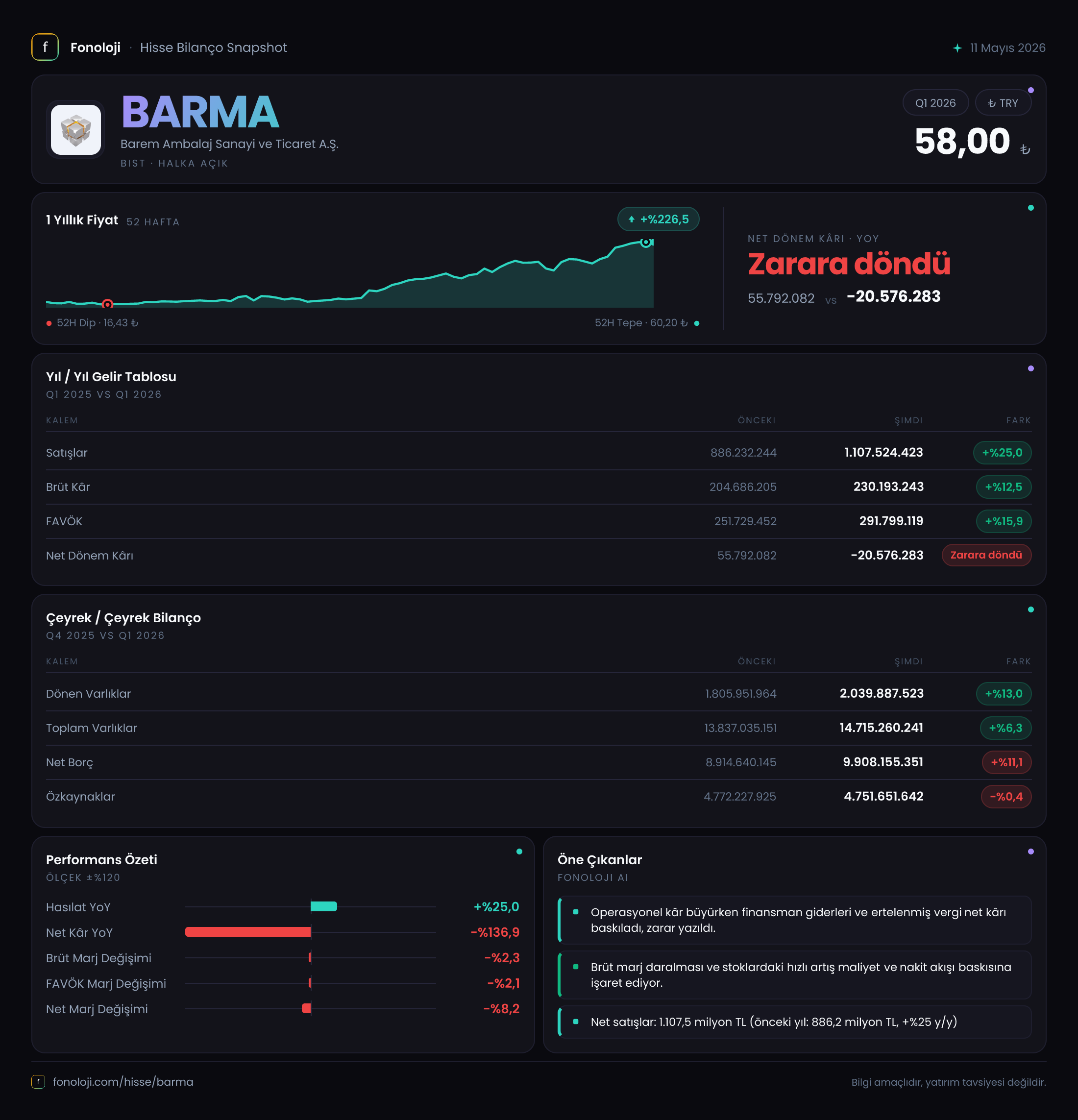

Satış Hikayesi

Satışlar geçen yılın aynı dönemine göre %25 artışla 1.107,5 milyar TL’ye çıkmış. Bu artışın altında yatan en önemli etken, ambalaj sektöründeki talebin enflasyona rağmen canlı kalması olabilir. Ancak enflasyonu (%30’un üzerinde) hesaba kattığımızda, reel satışların yaklaşık %5 civarında gerilediğini görüyoruz. Şirketin çeyreklik trendine baktığımızda, 2025/3 döneminde 886,2 milyar TL olan satışlar bugün 1.107,5 milyar TL’ye yükselmiş. Bu da yaklaşık %25’lik nominal büyümeyi teyit ediyor. Soru şu: bu büyüme şirketin kârlılığına ne kadar yansıyor? Cevap pek iç açıcı değil.

Kârlılık

Brüt kâr 230,2 milyar TL olmuş, geçen yılki 204,7 milyar TL’ye göre %12,5 artış. Ancak brüt kâr marjı geçen yıl %23,1 iken bu dönem %20,8’e düşmüş. Bu, maliyetlerin satış fiyatlarına tam olarak yansıtılamadığını gösteriyor. FAVÖK ise 291,8 milyar TL ile geçen yıla göre %15,9 artmış, fakat FAVÖK marjı %28,4’ten %26,3’e gerilemiş. Marjlar iki kademede de daralıyor; bu da şirketin maliyet enflasyonunu fiyatlarına yeterince yansıtamadığına işaret ediyor.

Net dönem kârı ise en çarpıcı kalem. Geçen yıl 55,8 milyar TL kâr varken bu yıl -20,6 milyar TL zarar yazılmış. Zararın nedeni net parasal pozisyon kalemleri dışındaki giderler olmalı. Şöyle düşünelim: FAVÖK 291,8 milyar TL; buna net parasal pozisyon geliri 232,5 milyar TL eklenmiş. Toplam yaklaşık 524 milyar TL faaliyet + parasal kazanç var. Ama net kâr hala eksi. Geriye amortisman, vergi ve en önemlisi yüksek finansman giderleri kalıyor. Finansman giderinin büyüklüğü tahminlerin ötesinde olmalı ki net kârı bu kadar aşağı çekmiş.

Bilanço Sağlığı

Bilanço tarafında dönen varlıklar 2.039,9 milyar TL (önceki döneme göre +%13), duran varlıklar 12.675,4 milyar TL (+%5,4) seviyesinde. Toplam varlıklar 14.715,3 milyar TL’ye ulaşmış. Ancak özkaynaklar neredeyse yerinde saymış: 4.751,7 milyar TL (önceki dönemde 4.772,2 milyar TL). Yani şirket büyümüş ama tamamen borçla büyümüş. Net borç 9.908,2 milyar TL ile geçen yıla göre %11,1 artmış. Net borç/FAVÖK rasyosu ise 33,9x gibi oldukça yüksek bir seviyede. Sektör ortalaması ambalajda genelde 3-5x arasıdır. Barem’in bu rasyosu ciddi bir borç yükü sinyali veriyor. Şirketin faaliyetten yarattığı nakit, borç servisini karşılamakta zorlanıyor olabilir.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon geliri 232,5 milyar TL olarak gerçekleşmiş. Geçen yıl 85,7 milyar TL idi, yani %171 artış var. Bu kalem, enflasyon muhasebesi uygulamasının bir sonucu: Şirketin yüksek borcu, enflasyon ortamında reel olarak eridiği için bilançoda pozitif bir düzeltme yazılıyor. Diğer bir deyişle, yüksek borçluluk bu dönemde şirkete “kâğıt üzerinde” büyük bir gelir sağlamış. Ne var ki bu gelir nakit akışına dönüşmüyor, sadece muhasebe kaydı. Aynı zamanda gelecekte enflasyon düşerse bu avantaj tersine dönebilir. Bu çeyrekte net parasal pozisyon geliri olmasaydı, zarar çok daha derin olacaktı.

Yatırımcı için Ne Anlama Geliyor?

Barem Ambalaj’ın bu çeyreği, “nominal büyüme var ama reel kârlılık yok” hikayesi. Satışlar artıyor, marjlar daralıyor, borç yükü artıyor, net kâr zarara dönüyor. Net parasal pozisyon sayesinde büyük bir kazanç yazılmış olsa da, bu geçici ve nakit yaratmayan bir kalem. Asıl risk, borçluluğun (Net Borç/FAVÖK 33,9x) sürdürülebilirliği. Faiz oranlarının yüksek olduğu bir ortamda finansman giderlerinin kârı eritmesi beklenen bir durum. Fırsat tarafında, ambalaj sektörü talep görmeye devam ediyor ve şirketin faaliyet kârı pozitif. Ancak borç yapısını düzeltmeden bu büyümenin sürdürülebilir olması zor. Yatırımcılar, önümüzdeki çeyreklerde borç/FAVÖK rasyosunun düşüp düşmediğini ve marjların toparlanıp toparlanmadığını yakından izlemeli. Şirketin sermaye artırımı veya borç refinansmanı gibi adımlar atması gerekebilir.

Yatırım tavsiyesi değildir.