Açılış

Alfa Solar Enerji, güneş enerjisi sektöründe faaliyet gösteren ve yenilenebilir enerji projeleri geliştiren bir şirket. 2026 yılının ilk çeyreğinde açıklanan veriler, yüzeyde çelişkili bir tablo çiziyor: Satışlar yarı yarıya düşmüş, faaliyet karı derin zarara dönmüş ama net kâr artmış. Bu paradoksun merkezinde enflasyon muhasebesi kaynaklı net parasal kazanç var. Şirket, esas faaliyetlerinde ciddi bir rüzgâra karşı ilerlerken, bilançosunu borç azaltarak korumaya çalışıyor.

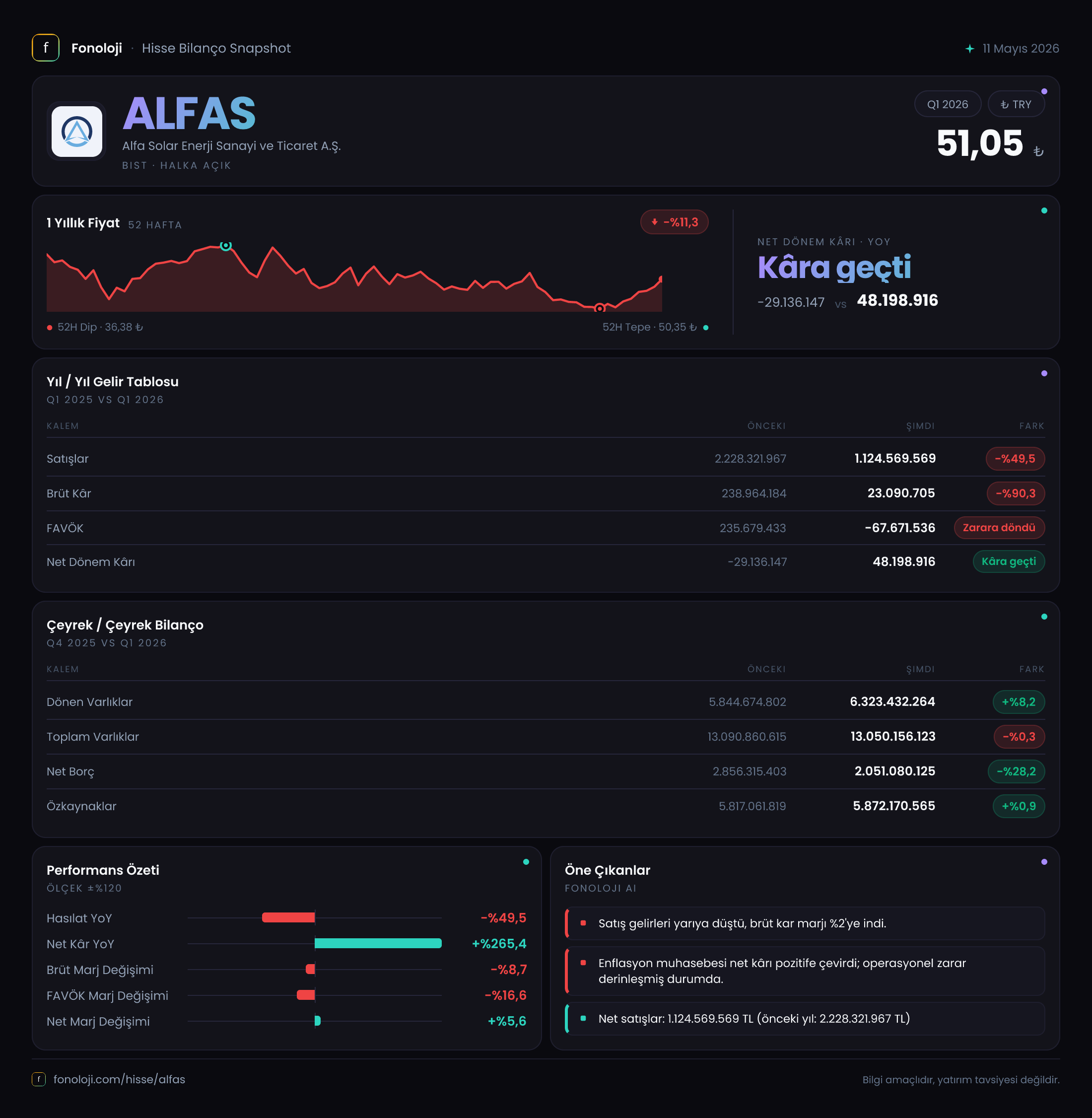

Satış Hikayesi

Bu çeyrekte Alfa Solar’ın satış gelirleri 1.124,6 milyar TL olarak gerçekleşti. Geçen yılın aynı dönemindeki 2.228,3 milyar TL’ye göre bu, %49,5’lik bir düşüş. Bu, şirketin satış hacminde sert bir kırılma olduğunu gösteriyor. Üstelik sadece nominal düşüş değil; Türkiye’de enflasyonun %30’ların üzerinde seyrettiği bir ortamda, reel olarak satışlar neredeyse yarı yarıya erimiş durumda. Proje teslimatlarında gecikme mi var, talep daralması mı yaşanıyor, yoksa şirket portföyünü yeniden yapılandırıyor mu? Tek çeyreklik veriyle kesin konuşmak zor, ancak bu düşüşün sürdürülebilir olmadığı açık. Bir sonraki çeyrek verileri, bu eğilimin geçici mi yoksa kalıcı mı olduğunu gösterecek.

Kârlılık

Satışlardaki düşüş, kârlılıkta adeta bir çöküşe neden olmuş. Brüt kâr, geçen yıl 239,0 milyar TL iken bu dönem yalnızca 23,1 milyar TL’ye gerilemiş; bu %90,3’lük bir erime. Brüt marj da aynı dönemde %10,7’den %2,1’e düşmüş. Faaliyetlerden gelen para akışını ölçen FAVÖK ise 235,7 milyar TL’den -67,7 milyar TL’ye dönerek %128,7 bozulma göstermiş. Kısacası şirket, bu çeyrekteki faaliyetleriyle para kazanamamış, zarar etmiş.

Ancak net dönem kârı farklı bir hikaye anlatıyor: 48,2 milyar TL net kâr, geçen yılın zararı olan -29,1 milyar TL’ye göre %265,4 artmış. Buradaki çelişki, enflasyon muhasebesinden kaynaklanan dev net parasal pozisyon gelirinden (445,8 milyar TL) geliyor. Yani şirket aslında faaliyetlerinde zarar ediyor, ama parasal varlıklarının enflasyon karşısında değer kaybından korunması (ya da parasal borçlardan yararlanması) sayesinde kâr açıklıyor. Temel iş sağlığı açısından bu sürdürülebilir değil.

Bilanço Sağlığı

Bilanço tarafı daha dengeli bir görünüm sunuyor. Toplam varlıklar 13.050,2 milyar TL ile bir önceki döneme göre neredeyse sabit kalmış. Dönen varlıklar %8,2 artarken, duran varlıklar %7,2 azalmış. Muhtemelen şirket bazı sabit kıymet satışı yapmış ya da amortismanla değerleme etkisi oluşmuş olabilir.

Net borç ise 2.856,3 milyar TL’den 2.051,1 milyar TL’ye gerileyerek %28,2 azalmış. Özkaynaklar da 5.872,2 milyar TL ile hafif bir artış göstermiş. Net borç/özkaynak oranı %35 civarına gerilemiş, bu makul bir seviye. Ancak FAVÖK’ün negatif olması nedeniyle net borç/FAVÖK rasyosu hesaplanamıyor; şirket faaliyet karı üretemediği için borç ödeme kapasitesini ölçemiyoruz. Bu, kısa vadede likidite riski oluşturmasa da orta vadede sıkıntı yaratabilir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, bu çeyrekte Alfa Solar’ın neredeyse tüm kârını belirlemiş. Net parasal pozisyon kazancı 445,8 milyar TL olarak gerçekleşmiş; geçen yılın aynı döneminde ise -14,3 milyar TL zarar vardı. Bu dev sıçrama, şirketin bilançosunda parasal varlıklardan çok parasal borç taşıdığını ve enflasyonun bu borçları reel olarak eritmesinden avantaj sağladığını gösteriyor. Ancak bu bir “operasyonel” kâr değil, muhasebe kaynaklı bir kalem. Yatırımcılar bu kalemi sürdürülebilir gelir olarak görmemeli. Enflasyon düştüğünde bu kazanç da azalacak, hatta tersine dönebilir.

Yatırımcı için Ne Anlama Geliyor?

Alfa Solar, bu çeyrekte zorlu bir dönemden geçiyor. Esas faaliyetleri satış düşüşü ve marj erimesi nedeniyle zarar yazarken, şirket ancak enflasyon muhasebesinin sağladığı “kağıt üzerindeki” kârla ayakta kalabiliyor. Bilanço yapısı güçlü görünse de, negatif FAVÖK uzun süre devam ederse borçluluk rasyoları bozulacaktır.

Fırsatlar:

- Net borcun azalması ve özkaynakların sabit kalması, finansal riski sınırlı tutuyor.

- Güneş enerjisi sektörü uzun vadeli büyüme potansiyeline sahip; bu düşüş geçici olabilir.

Riskler:

- Satışlardaki %50’lik düşüşün kalıcı olup olmadığı belirsiz. Reel talep daralması sektörel bir sorun olabilir.

- Brüt marjın %2’ye gerilemesi, maliyet kontrolünde ciddi bir zaafiyet olduğunu düşündürüyor.

- Net kârın tamamen enflasyon muhasebesine bağlı olması, enflasyonun düştüğü senaryolarda kârlılığı tersine çevirebilir.

Bu çeyreklik veriyi tek başına değerlendirmek yanıltıcı olabilir. Önümüzdeki dönemlerde satış toparlanması ve brüt marjın iyileşmesi şirket için kritik öneme sahip.

Yatırım tavsiyesi değildir.