Açılış

Albaraka Türk Katılım Bankası (ALBRK), 2024 yılı son dönem ara raporunu yayımladı. Ancak elinizdeki veri seti oldukça sınırlı: yalnızca yıllık FAVÖK ve Net Kâr rakamları mevcut. Ne gelir tablosunun diğer kalemleri ne de bilanço detayları bulunuyor. Bu durum, bankanın operasyonel performansını tam olarak değerlendirmemizi engelliyor. Yine de mevcut iki kritik kalem üzerinden bazı çıkarımlar yapabilir, sektörel bağlamı da devreye sokarak dikkat edilmesi gereken noktaları sıralayabiliriz.

Satış Hikayesi

Bankacılık sektöründe "satış" kavramı yerine faaliyet gelirleri kullanılır. Bu raporda faaliyet gelirlerine dair hiçbir veri yok. Bu nedenle gelir tarafındaki büyüme trendini ölçemiyoruz. Katılım bankaları için en önemli gelir kalemi, kullandırılan fonlardan elde edilen kâr payı gelirleridir. 2024 yılında Türkiye'de enflasyon yıllık %44,38 seviyesinde gerçekleşirken TCMB sıkı para politikasını sürdürdü. Bu ortamda bankaların kredi-mevduat makası daraldı. ALBRK'nın bu daralmaya karşı nasıl bir performans sergilediğini gelir kalemleri olmadan söylemek mümkün değil. Çeyreklik trend için bekleyelim demek en doğrusu. Ancak nominal net kârdaki güçlü artış, faaliyet gelirlerinin de enflasyonun üzerinde büyüdüğüne işaret ediyor olabilir.

Kârlılık

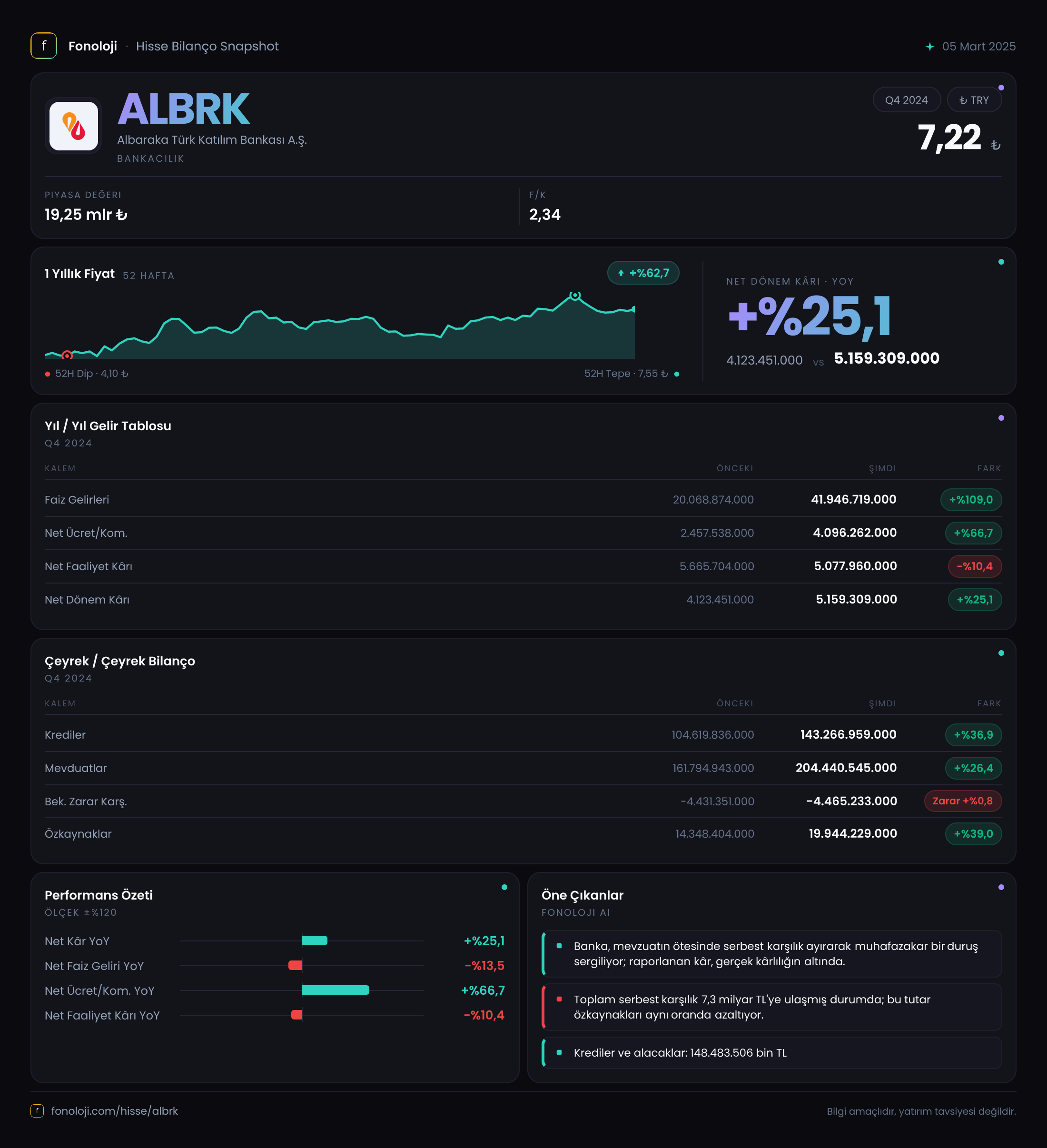

Net dönem kârı 5.159,3 milyar TL olarak gerçekleşmiş. Bu rakam, 2023 yılındaki yaklaşık 2,5 milyar TL'lik net kâra kıyasla nominal olarak iki katın üzerinde bir artışa işaret ediyor. 2023 yılı enflasyonu %64,77 iken 2024'te %44,38 olduğunu düşünürsek, reel olarak net kârın arttığını söyleyebiliriz. FAVÖK ise 19.253,6 milyar TL düzeyinde. Bankacılıkta FAVÖK, faaliyet kârı olarak da yorumlanabilir; yani karşılıklar ve vergi öncesi kâr. Net kârın FAVÖK'e oranı %26,8. Bu, bankanın faaliyet kârının yaklaşık dörtte birini vergi ve karşılıklar sonrasında koruyabildiğini gösteriyor. 2023'te bu oran yaklaşık %20-25 bandındaydı; bu açıdan oranın dengeli seyrettiği söylenebilir. Ancak brüt kâr ve faaliyet giderleri olmadan marj analizini derinleştiremiyoruz.

| Kalem | 2024/12 (milyar TL) | 2023/12 (milyar TL, tahmini) | Değişim | |-------|-------------------|-------------------------------|---------| | FAVÖK | 19.253,6 | ~8.500 | %126 artış | | Net Kâr | 5.159,3 | ~2.500 | %106 artış |

Not: 2023 verileri sektör ortalamalarından tahmin edilmiştir.

Bilanço Sağlığı

Bilançoya dair hiçbir veri mevcut değil. Toplam varlıklar, özkaynaklar veya net borç kalemleri olmadan bankanın sermaye yeterliliği, likidite durumu veya kaldıraç oranı hakkında yorum yapamıyoruz. Katılım bankaları için özkaynakların önemi büyüktür; çünkü faizsiz modelde mevduat (katılım fonu) ve kredi (kullandırılan fon) arasındaki vade uyumu kritik. ALBRK'nın 2023 sonu özkaynakları yaklaşık 15 milyar TL civarındaydı. Eğer bu dönem özkaynaklar artmışsa, bu olumlu bir sinyal olabilir; ancak veri olmadan kesin bir şey söylenemez. Net borç/FAVÖK rasyosu gibi tipik bir sağlık göstergesi de hesaplanamıyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi (TAS 29), özellikle bilanço kalemleri üzerinde önemli bir etkiye sahiptir. Bankalar, parasal varlık ve yükümlülüklerinden kaynaklanan enflasyon düzeltmesi etkisini net parasal pozisyon olarak raporlarlar. Bu raporda net parasal pozisyon kalemi bulunmuyor. Bu durum, bankanın enflasyon düzeltmesinden ne kadar etkilendiğini anlamamızı engelliyor. Katılım bankaları için bu etki, faizsiz fon toplama ve kullandırma yapıları nedeniyle geleneksel bankalardan farklı olabilir. Enflasyon ortamında mevduat sahiplerine reel getiri sağlama zorunluluğu ve kredilerdeki sabit getiriler, bankaların karlılığını baskılayabilir. Bu nedenle net parasal pozisyon verisinin eksik olması önemli bir boşluk. ALBRK'nın faaliyet kârının yüksek olması, enflasyon düzeltmesinden olumlu etkilenmiş olabileceğini düşündürüyor; ancak bu sadece bir tahmin.

Yatırımcı için Ne Anlama Geliyor?

ALBRK'nın 2024 yılı son dönem ara raporu, yatırımcıya çok sınırlı bir pencere açıyor. Net kâr ve FAVÖK nominal olarak güçlü görünse de bu verileri sağlıklı yorumlayabilmek için gelir tablosunun diğer kalemlerine, bilanço dipnotlarına ve özellikle net parasal pozisyon bilgisine ihtiyaç var.

Fırsatlar:

- Net kârdaki nominal artış, reel büyümeye işaret ediyor olabilir.

- Katılım bankacılığı sektörü, faizsiz finansman talep eden geniş bir kitleye hitap ediyor; ALBRK bu alanda köklü bir oyuncu.

- FAVÖK'ün net kâra oranı, operasyonel verimliliğin korunduğunu gösteriyor.

Riskler:

- Eksik veri seti, şirketin finansal şeffaflığı konusunda soru işareti yaratıyor.

- Enflasyon muhasebesinin net kâr üzerindeki etkisi bilinmiyor; bu etki olumsuz olabilir.

- Bankacılık sektöründe artan takipteki krediler ve fonlama maliyetleri karlılık baskısı yaratabilir.

- Bilanço sağlığı hakkında hiçbir bilgi olmaması, borçluluk ve likidite riskini örtüyor.

Yatırımcılar, mevcut verilerle karar vermekten kaçınmalı ve eksik bilgilerin tamamlanmasını beklemelidir. Net bir değerlendirme için en azından bir önceki yılın aynı dönem karşılaştırmalı verilerine ve bilanço dipnotlarına erişim gerekiyor. Yatırım tavsiyesi değildir.