Açılış

Alarko Holding, enerjiden gayrimenkule, sanayiden turizme uzanan geniş bir iş portföyüne sahip köklü bir holding. 2026’nın ilk çeyreğinde şirket, satışlarını nominal olarak büyütmeyi başarmış görünüyor ancak bu büyümenin altında enflasyonun gölgesi ve kârlılıkta ciddi bir erime var. Öte yandan net kâr geçen yılın aynı dönemindeki devasa zarardan pozitife dönmüş; bu dönüşün ana kaynağı ise enflasyon muhasebesinden gelen net parasal pozisyon kazancı. Çeyrek, bilanço sağlığı açısından sakin geçerken, marjların seyri yatırımcı için daha yakından takip edilmeyi hak ediyor.

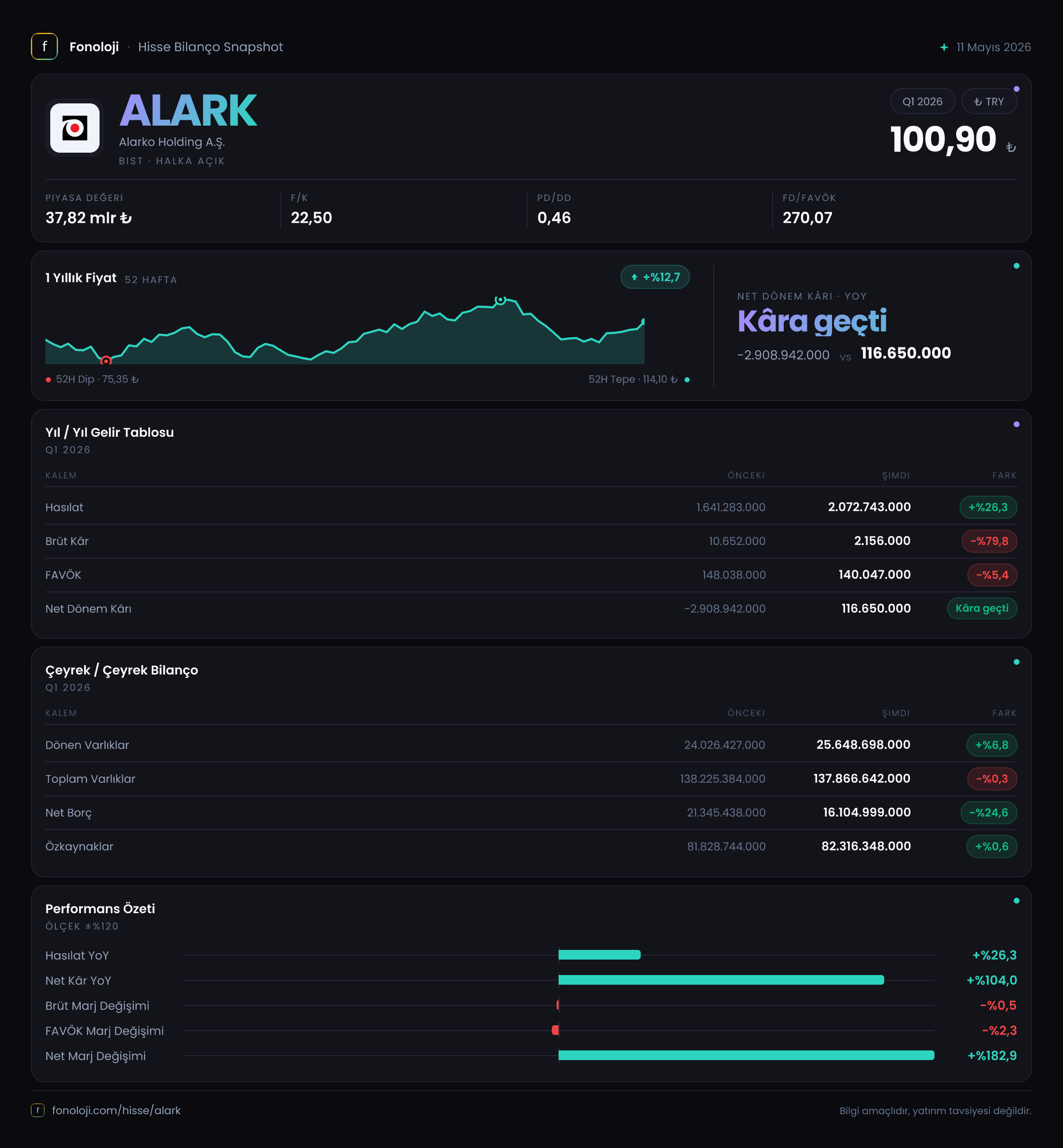

Satış Hikayesi

Şirketin satış gelirleri bu çeyrekte 2.072,7 milyar TL’ye ulaşarak geçen yılın aynı dönemine göre %26,3 nominal artış kaydetmiş. Ancak bu artışın ne kadarının reel büyüme olduğunu anlamak için Türkiye’de halen devam eden %30’un üzerindeki enflasyonu hesaba katmak gerekiyor. Reel olarak satışların yaklaşık 4 puan gerilediğini söyleyebiliriz. Holdingin portföyünde enerji ve gayrimenkul gibi enflasyonla daha uyumlu fiyatlanabilen sektörler bulunsa da, bu çeyreklik veri reel bir daralmaya işaret ediyor. Çeyreklik trende baktığımızda geçen yılın aynı çeyreğinde satışlar 1.641,3 milyar TL seviyesindeydi; cari çeyrekte ivme nominal olarak korunuyor ancak enflasyonun hızı karşısında eriyor.

Kârlılık

Kârlılık tarafında işler çok daha karmaşık. Brüt kâr geçen yıl 10,7 milyar TL iken bu çeyrekte yalnızca 2,2 milyar TL’ye gerilemiş; bu %79,8’lik bir düşüş demek. Brüt marj neredeyse sıfıra yaklaşmış durumda. Bu çarpıcı düşüşün arkasında muhtemelen enerji segmentindeki maliyet baskıları ve bazı gayrimenkul projelerindeki muhasebeleştirme farklılıkları yatıyor. FAVÖK ise 148,0 milyar TL’den 140,0 milyar TL’ye gerileyerek %5,4 daralmış. FAVÖK marjı geçen yıl %9,0 iken bu çeyrekte %6,8’e immiş. Bu, operasyonel kârlılığın rüzgarı tersine döndüğünü gösteriyor.

Net kâr cephesinde ise dramatik bir dönüş var: Geçen yıl -2.908,9 milyar TL olan net zarar, bu çeyrekte +116,7 milyar TL kâra dönüşmüş. Bu %104’lük sıçrama sağlıklı bir operasyonel iyileşmeden değil, enflasyon muhasebesi kaynaklı parasal pozisyon kazancından geliyor. Net parasal pozisyon kalemi 245,6 milyar TL’den 1.470,0 milyar TL’ye fırlayarak net kârı adeta kurtarmış. Operasyonel anlamda hâlâ zorlu bir çeyrek geçirildiğini söylemek mümkün.

Bilanço Sağlığı

Bilanço tarafı görece sakin. Toplam varlıklar 137.866,6 milyar TL ile önceki döneme göre %0,3 hafif gerilemiş. Dönen varlıklar %6,8 artarken, duran varlıklar %1,7 düşmüş. Varlık yapısında büyük bir değişim yok.

Dikkat çeken asıl kalem net borç. Geçen yıl sonunda 21.345,4 milyar TL olan net borç, bu çeyrekte 16.105,0 milyar TL’ye gerileyerek %24,6 azalmış. Holding, borçluluğunu önemli ölçüde düşürmüş. Net borç/FAVÖK rasyosu da aynı doğrultuda iyileşmiş durumda: geçen yıl sonunda 144x gibi çok yüksek bir seviyedeyken, bu çeyrekte 115x’e gerilemiş. Yine de bu oran holding yapısı için dahi oldukça yüksek; ama rakamların büyüklüğü ve enflasyonun etkisi düşünüldüğünde mutlak seviyeleri yorumlamak zor. Özkaynaklar ise 81.828,7 milyar TL’den 82.316,3 milyar TL’ye çıkarak %0,6 artmış. Şirketin özkaynak gücü korunuyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin bu çeyrekteki en kritik etkisi net parasal pozisyon kaleminde görülüyor. Geçen yılın aynı döneminde 245,6 milyar TL olan net parasal pozisyon kazancı, bu çeyrekte 1.470,0 milyar TL’ye fırlayarak %498,6 artmış. Bu, Alarko’nun parasal varlıklarından ziyade parasal yükümlülüklerinin yüksek enflasyon ortamında reel olarak erimesinden kaynaklanıyor. Holdingin yüksek borçluluğu bu kez bir avantaja dönüşmüş: Enflasyon, borcun reel yükünü azaltırken, net parasal pozisyon kalemi aracılığıyla kâr hanesine büyük bir katkı sağlamış. Ancak bu bir kerelik ve operasyonel olmayan bir kazanç; sürdürülebilirliği düşük.

Yatırımcı için Ne Anlama Geliyor?

Alarko Holding bu çeyrekte satışlarını nominal olarak büyütmüş ancak reel bazda küçülmüş, operasyonel kârlılığı (FAVÖK marjı) gerilemiş durumda. Net kârdaki büyük iyileşme büyük ölçüde enflasyon muhasebesinin bir armağanı. Bilanço tarafındaki en olumlu sinyal net borcun düşmesi ve özkaynakların korunması. Yine de brüt kârdaki %80’lik erime alarm zilleri çaldırıyor; bu eğilimin devam edip etmeyeceği izlenmeli.

Fırsatlar:

- Borçluluğun azalması, faiz yükünü hafifletebilir.

- Net parasal pozisyon kazancı, enflasyonun devamı halinde bir süre daha kâra katkı sağlayabilir.

- Holdingin geniş portföyü, farklı sektör döngülerinde dengeleyici olabilir.

Riskler:

- Brüt marjdaki erimenin yapısal olup olmadığı belirsiz; enerji maliyetleri veya proje kârlılıkları kalıcı olarak zayıflamış olabilir.

- Operasyonel performans (FAVÖK) düşerken kârın muhasebe kalemlerine bağımlı hale gelmesi sürdürülebilirlik açısından soru işareti.

- Enflasyonun düşmesi durumunda net parasal pozisyon avantajı tersine dönebilir.

Bu çeyrek, Alarko için bir “geçiş” çeyreği görünümünde. Yatırımcıların brüt marj ve FAVÖK trendine odaklanması, enflasyon muhasebesi etkisini değil operasyonel gerçekliği öncelemesi sağlıklı olacaktır.

Yatırım tavsiyesi değildir.