Açılış

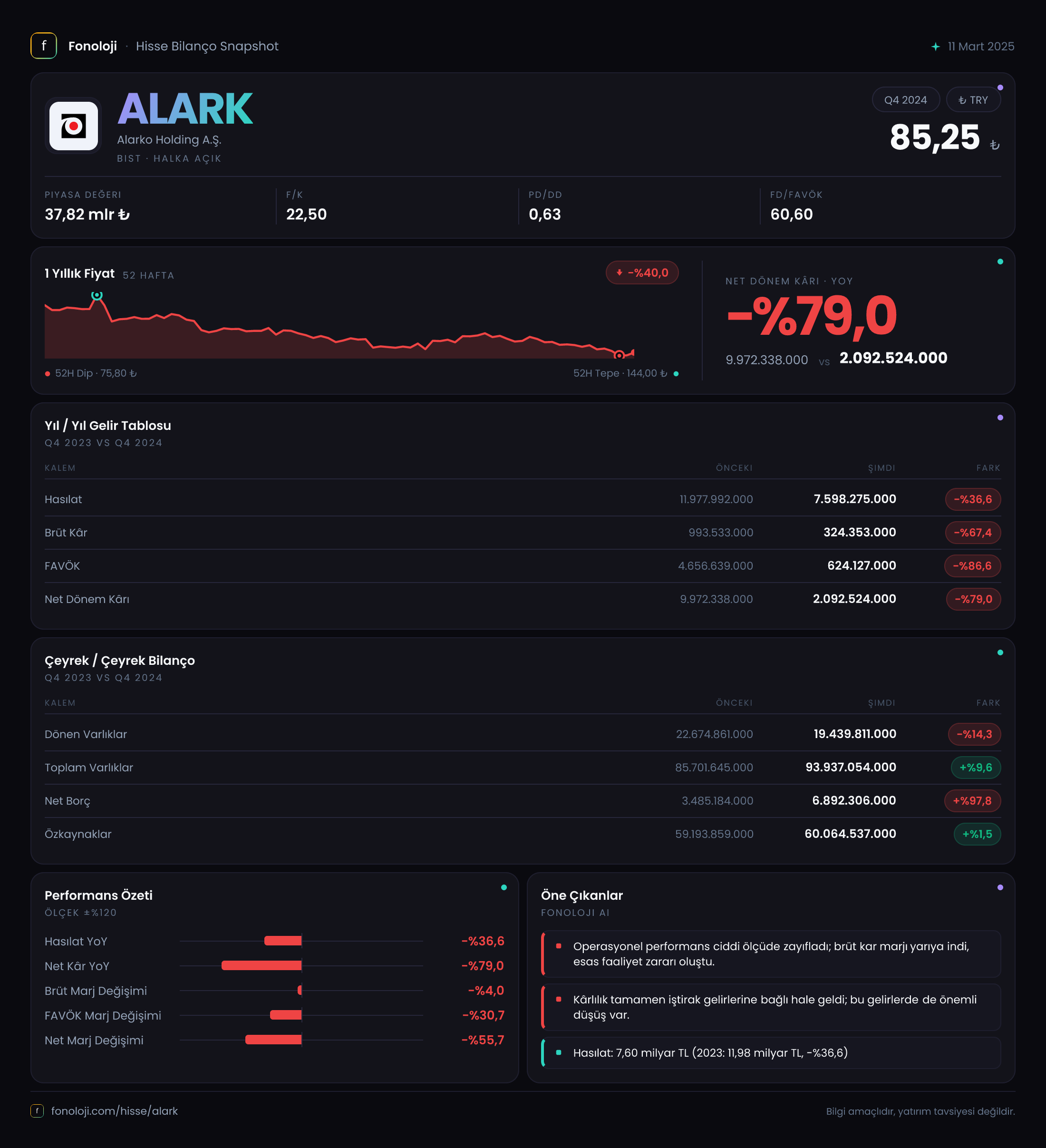

Alarko Holding, enerji, inşaat, turizm ve savunma gibi farklı sektörlerde faaliyet gösteren köklü bir holding. 2024 yılının son çeyreğinde şirket, bir önceki yılın aynı dönemine göre hem satışlarında hem de kârlılığında belirgin bir daralma yaşamış. Enflasyon muhasebesinin etkisiyle net kâr yine 2 trilyon TL seviyesinde kalsa da operasyonel performansta ciddi bir yavaşlama var. Bu çeyreği "beklentilerin altında" olarak nitelemek yanlış olmaz, ama bilanço tarafında borçluluk artışı da dikkat çekiyor. Gelin rakamların içine birlikte bakalım.

Satış Hikayesi

Alarko'nun satış gelirleri 2024/12 döneminde bir önceki yılın aynı çeyreğine göre %36,6 düşüşle 7.598,3 milyar TL olarak gerçekleşmiş. Bu düşüş, yıllık enflasyonun %30+ olduğu bir ortamda nominal olarak bile çok sert. Reel olarak baktığımızda, satışların yaklaşık yarı yarıya eridiğini söyleyebiliriz. Hangi segmentten kaynaklandığını tam olarak bilemesek de enerji tarafında santral satışları veya inşaat projelerinin tamamlanma döngüsü bu daralmayı açıklayabilir. Çeyreklik trend bilgisi olarak sadece bu dönem verisi var, dolayısıyla bir ivme analizi yapamıyoruz; ancak bu büyüklükteki bir düşüş, holdingin ana iş kollarında bir durulma ya da sözleşme zamanlamasından kaynaklanıyor olabilir. Yatırımcı olarak bir sonraki çeyrekte satışların toparlanıp toparlanmadığını takip etmek önemli.

Kârlılık

Kârlılık tarafı daha da çarpıcı. Brüt kâr %67,4 düşüşle 324,4 milyar TL'ye inmiş. Brüt marj ise geçen yıl %8,3 iken bu dönem %4,3 gibi oldukça düşük bir seviyeye gerilemiş. Bu, maliyetlerin satışlardan çok daha yavaş düştüğünü gösteriyor. FAVÖK ise %86,6 gibi dev bir daralma ile 624,1 milyar TL olmuş. FAVÖK marjı da %38,9'dan %8,2'ye inmiş. Yani şirketin esas faaliyetlerinden yarattığı nakit akışı neredeyse buharlaşmış durumda. Net dönem kârı ise 2.092,5 milyar TL ile geçen yıla göre %79,0 düşük. Bu noktada net kârın içinde -1.214,9 milyar TL'lik net parasal pozisyon zararı olduğunu da unutmamak gerek. Yani operasyonel olarak şirket zarar yazmış olabilir, ancak enflasyon muhasebesi kalemleri net kârı pozitifte tutmuş. İleride enflasyonun yavaşlamasıyla bu desteğin azalabileceğini akılda tutmak gerek.

Bilanço Sağlığı

Bilançoda toplam varlıklar %9,6 artarak 93.937,1 milyar TL'ye ulaşmış. Dönen varlıklar %14,3 azalırken duran varlıklar %18,2 artmış. Bu, şirketin uzun vadeli yatırımlara yöneldiğini (belki enerji santrali veya inşaat projesi) ancak kısa vadeli likiditesini biraz kaybettiğini düşündürüyor. Özkaynaklar ise sadece %1,5 artarak 60.064,5 milyar TL'de kalmış. Buna karşılık net borç %97,8 ile neredeyse iki katına çıkarak 6.892,3 milyar TL olmuş. Net borç/FAVÖK oranı hesapladığımızda 11,0x gibi çok yüksek bir rakam çıkıyor. Bu, şirketin borç ödeme kapasitesinin ciddi şekilde zorlandığını gösteriyor. Faiz oranlarının yüksek seyrettiği bir ortamda bu borç yükü kârlılığı daha da baskılayabilir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi kapsamında net parasal pozisyon zararı geçen yıl -3.471,5 milyar TL iken bu dönem -1.214,9 milyar TL'ye gerilemiş. Yani şirket parasal varlık (nakit, alacak) ve parasal yükümlülük (borç) dengesini bir miktar iyileştirmiş. Ancak hala zarar yazıyor olması, şirketin net parasal yükümlü pozisyonda olduğunu yani borçlarının (enflasyon karşısında değer kaybeden) varlıklarından daha yüksek olduğunu gösteriyor. Pozitif tarafı, enflasyonun düşmesi durumunda bu zararın küçülecek olması. Ama şu an için bu kalem net kârı aşağı çeken önemli bir unsur.

Yatırımcı için Ne Anlama Geliyor?

Alarko Holding bu çeyrekte hem operasyonel daralma hem de bilanço tarafında artan borçlulukla karşımıza çıkıyor. Satış ve kâr marjlarındaki düşüş, şirketin ana iş kollarında bir durgunluğa işaret ediyor. Enflasyon muhasebesi net kârı desteklese de operasyonel nakit akışı zayıflamış durumda. Özellikle net borç/FAVÖK oranının 11x olması, borç ödeme kapasitesi açısından ciddi bir risk. Faiz giderlerinin artması durumunda net kâr daha da baskılanabilir. Fırsat tarafında ise, şirketin duran varlık yatırımlarının gelecekte getiri sağlaması ve enflasyonun düşmesiyle net parasal pozisyon etkisinin azalması var. Ancak bu çeyreklik veriler, holdingin kısa vadede zorlu bir dönemden geçtiğini gösteriyor. Yatırımcılar için temkinli bir duruş ve önümüzdeki çeyreklerde satışların toparlanıp toparlanmadığını izlemek en doğrusu olacaktır.

Yatırım tavsiyesi değildir.