Açılış

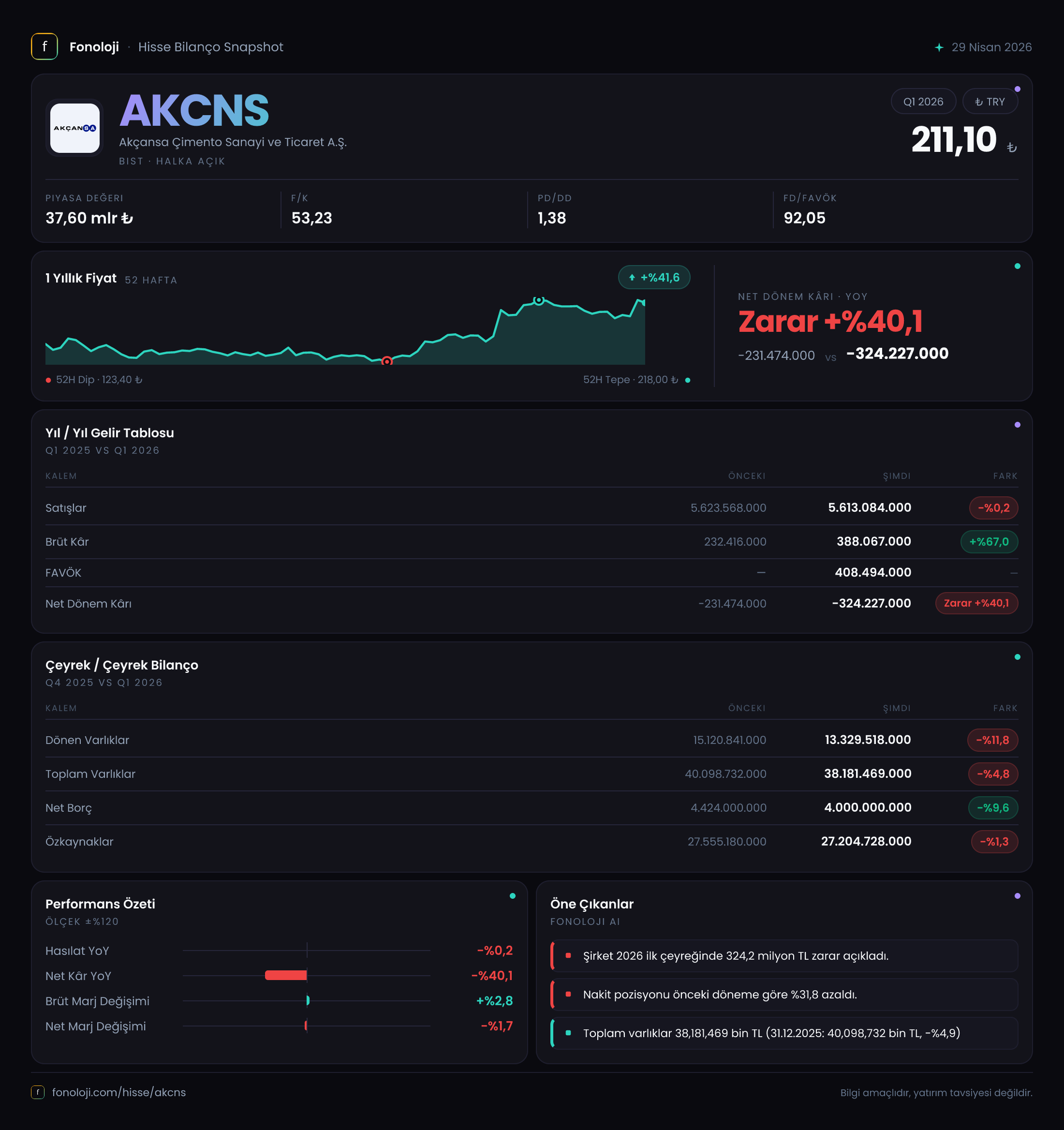

Akçansa, Türkiye’nin önde gelen çimento üreticilerinden biri olarak 2026’nın ilk çeyreğinde zorlu bir dönemi geride bıraktı. Satışlar -0.2% ile neredeyse yatay kalırken, brüt kârda %67 gibi çarpıcı bir artış yakaladı. Ancak net dönem zararı -324.2 milyar TL ile geçen yılın aynı dönemine göre %40 daha derinleşti. Bu tablo, şirketin operasyonel iyileşmelerine rağmen enflasyon muhasebesi ve faaliyet dışı giderlerin etkisini net bir şekilde gösteriyor. Yatırımcılar için ana soru şu: Brüt kârdaki sıçrama kalıcı mı, yoksa zarar trendi bilanço sağlığını tehdit ediyor mu?

Satış Hikayesi

Bu çeyrekte satış geliri 5.613 milyar TL ile geçen yılın aynı dönemine ( 5.624 milyar TL ) kıyasla minimal bir düşüş gösterdi. Türkiye’de enflasyonun %30’lar seviyesinde olduğunu düşünürsek, bu reel olarak %20’nin üzerinde bir daralma anlamına geliyor. Çimento sektörü genel olarak inşaat faaliyetlerine bağlı; yüksek faiz ortamı ve konut talebindeki yavaşlama göz önüne alındığında, hacim kaybı beklenmedik değil. Ancak şirketin nominal satışlarını koruyabilmesi, birim fiyat artışlarıyla hacim düşüşünü kısmen kompanse ettiğini gösteriyor. Geçen çeyrekle karşılaştırma yapacak veri olmamasına rağmen, yıllık bazda yatay seyir sektör ortalamasına göre nispeten dirençli sayılabilir.

Beklenti: Çimento talebindeki toparlanma, kamu altyapı yatırımları ve olası faiz indirimleriyle ilişkili. Kısa vadede satışların reel olarak baskılanmaya devam etmesi muhtemel.

Kârlılık

Brüt kâr 388.1 milyar TL ile geçen yıla göre %67 artarken, brüt marj %4.1’den %6.9’a yükseldi. Bu iyileşme, enerji maliyetlerindeki göreli stabilizasyon ve fiyatlama gücüne işaret ediyor. Ancak brüt kârın 408.5 milyar TL olan FAVÖK’ten düşük olması dikkat çekici. Bu, amortisman ve itfa paylarının negatif etkisinden kaynaklanıyor olabilir; yani operasyonel kârlılık brüt kârdan daha iyi görünüyor. FAVÖK marjı %7.3 seviyesinde (408.5/5613), bu çimento için makul ama sektörde maliyet baskısı nedeniyle düşük sayılabilir.

Net dönem zararı ise -324.2 milyar TL ile geçen yıl aynı dönemdeki -231.5 milyar TL’ye göre %40 daha derinleşti. Zarardaki bu artışın ana nedeni, büyük olasılıkla faaliyet dışı giderler (finansman giderleri ve enflasyon muhasebesi etkileri). Şirketin net parasal pozisyon zararı -60.3 milyar TL, ama bu geçen yıla göre %4.4 azalmış durumda. Yani zararın büyümesinde net parasal pozisyon doğrudan suçlu değil; daha çok kur farkı veya yüksek faiz giderleri etkili olabilir.

Özet: Operasyonel tarafta marj iyileşmesi var ama net kâra yansımıyor. Enflasyon muhasebesi ve finansman yükü, kârlılığı baskılamaya devam ediyor.

Bilanço Sağlığı

Toplam varlıklar 38.18 milyar TL ile önceki döneme göre %4.8 azalmış. Dönen varlıklardaki %11.8 düşüş (özellikle nakit ve alacaklarda erime) dikkat çekiyor. Buna karşılık duran varlıklar %0.5 ile neredeyse sabit kalmış. Özkaynaklar 27.2 milyar TL seviyesinde, sadece %1.3 azalmış. Net borç ise 4.0 milyar TL ile önceki döneme göre %9.6 gerilemiş. Bu, şirketin borçluluğunu azalttığını ve bilançosunu güçlendirdiğini gösteriyor.

Net borç/özkaynak oranı 0.15x ile oldukça düşük; bu da Akçansa’nın finansal açıdan rahat bir pozisyonda olduğunu kanıtlıyor. Net borç/FAVÖK rasyosunu yıllıklandırılmış FAVÖK üzerinden hesaplarsak (4 çeyrek x 408.5 = 1.634 milyar TL ), 2.45x gibi makul bir seviye çıkıyor. Ancak bu FAVÖK’ün sürdürülebilirliği sorgulanmalı; eğer operasyonel kârlılık düşerse rasyo hızla yükselebilir.

Bilanço sağlığı güçlü, ancak dönen varlıklardaki erime nakit akışında bir sıkışmaya işaret edebilir. Zarar etmesine rağmen borç azaltılıyor olması olumlu.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon zararı -60.3 milyar TL ile geçen yılın -63.1 milyar TL’sine göre hafif iyileşmiş. Bu, şirketin parasal varlıklarının (nakit, alacak) parasal borçlarından (ticari borç, kısa vadeli krediler) fazla olduğunu gösterir. Yani enflasyon, şirketin elindeki nakdi eritirken, borçlarının reel yükünü azaltmıyor. Çimento gibi stok yoğun sektörlerde bu durum yaygındır, ancak zararın büyüklüğü dikkat çekici: -60 milyar TL net zararın yaklaşık %18’ini oluşturuyor. Enflasyon muhasebesi etkisi, şirketin gerçek kârlılığını gizleyebiliyor; operasyonel olarak belki zarar etmiyor ama raporlanan zarar bu kalemle şişiyor. TAS 29 uygulamasına devam edildiği sürece, bu kalem bilanço ve gelir tablosunu önemli ölçüde etkilemeye devam edecek.

Yorum: Enflasyon muhasebesi zararı, şirketin nakit yönetimini zorlaştırıyor. Parasal varlıkların minimize edilmesi veya enflasyona endeksli borçlanma stratejileri bu etkiyi azaltabilir.

Yatırımcı için Ne Anlama Geliyor?

Akçansa, 2026’nın ilk çeyreğinde operasyonel iyileşme sinyali verse de net zarardaki derinleşme endişe verici. Brüt marjın yükselmesi ve borçluluğun azalması olumlu, ancak satışlardaki reel daralma ve enflasyon muhasebesinin yarattığı tahribat, kârlılığı baskılıyor. Şirketin güçlü özkaynak yapısı ve düşük borçluluğu, kısa vadede finansal bir krizi önler. Fakat sürekli zarar eden bir şirkette, temettü dağıtımı veya değer artışı beklemek zorlaşır.

Fırsatlar: Operasyonel marj iyileşmesi devam eder, enflasyon muhasebesi etkisi hafiflerse net kârda toparlanma görülebilir. Düşük net borç, şirkete satın alma veya yatırım fırsatlarında avantaj sağlar.

Riskler: İnşaat sektöründeki durgunluk uzarsa satışlar daha da gerileyebilir. Enflasyon muhasebesi kaynaklı zarar, yatırımcı güvenini zedeleyebilir. Ayrıca, çimento sektöründe maliyet enflasyonu (enerji, lojistik) marjları yeniden aşındırabilir.

Dikkat noktası: Net parasal pozisyon zararının gelecek dönemlerdeki seyri ve şirketin nakit akışı performansı yakından izlenmeli. Eğer operasyonel nakit akışı pozitife dönerse, zarar endişeleri azalabilir.

Yatırım tavsiyesi değildir.