Açılış

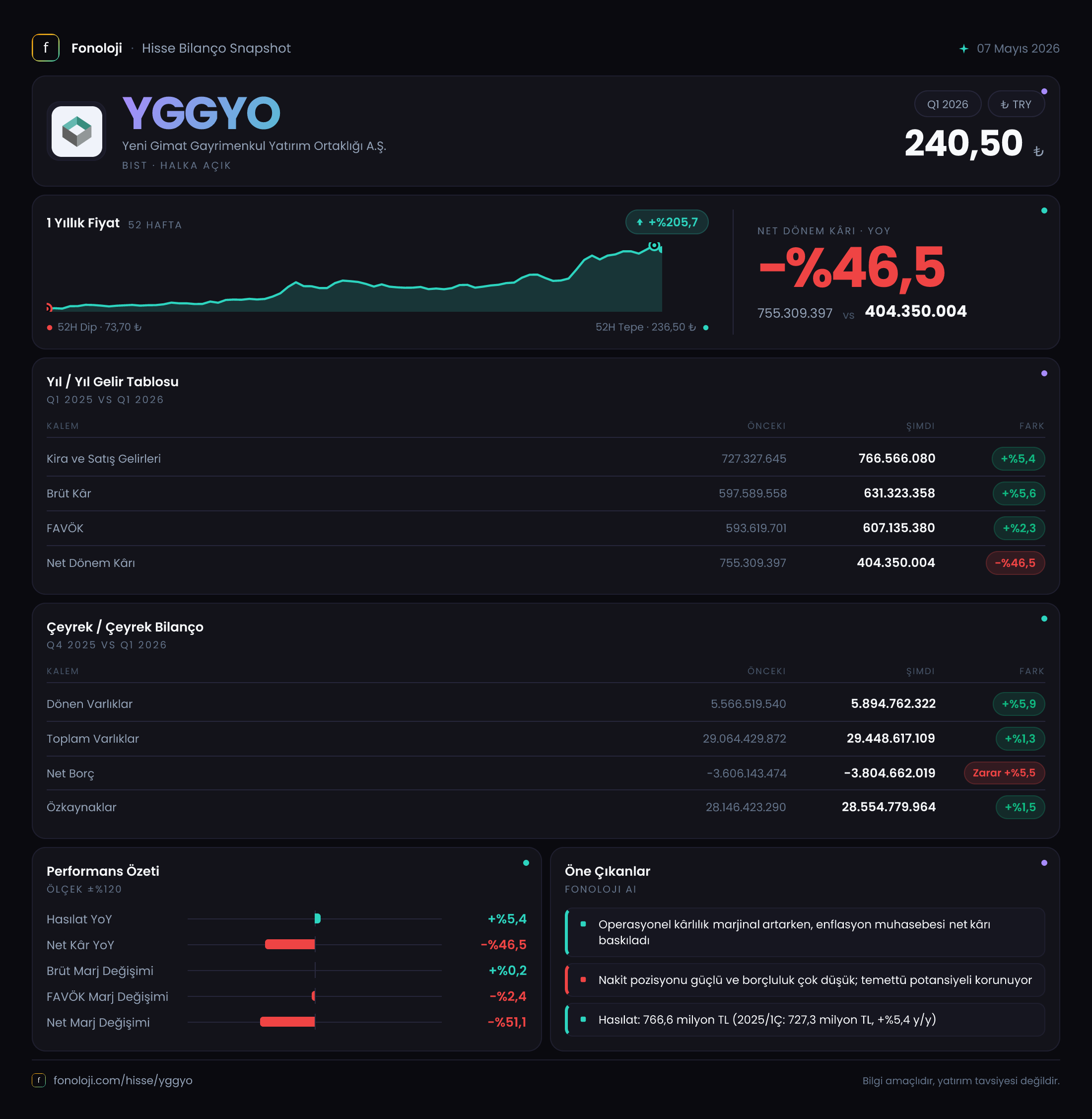

Yeni Gimat Gayrimenkul Yatırım Ortaklığı (YGGYO), portföyünde alışveriş merkezleri ve ticari gayrimenkuller barındıran köklü bir GYO. 2026’nın ilk çeyrek raporu, satış gelirlerinde enflasyonun gerisinde kalan bir daralmaya işaret etse de, faaliyet kârlılığında belirgin bir iyileşme var. Ancak net kârdaki %71’lik sert düşüş, enflasyon muhasebesinin bilanço üzerinde yarattığı baskıyı gözler önüne seriyor. Şirketin operasyonel performansı sağlam görünürken, finansal tablodaki bu “para erimesi” yatırımcının dikkatle okuması gereken en kritek satır kalemi.

Satış Hikayesi

Çeyreklik satış gelirleri 779.2 milyar TL olarak gerçekleşti. Geçen yılın aynı dönemindeki 812.7 milyar TL’ye göre nominal %4.1’lik bir düşüş var. Türkiye’de yıllık enflasyonun %30’lar seviyesinde olduğunu hatırlarsak, bu düşüş reel olarak çift haneli bir daralmaya işaret ediyor. Bir GYO için satış gelirleri genelde kira kontratlarına ve endeksleme mekanizmalarına bağlıdır. Bu veri, mevcut kontrat yenilemelerinde veya portföydeki doluluk oranlarında bir yavaşlama olabileceğini düşündürüyor. Geçen yılın aynı çeyreği ile karşılaştırıldığında satışların neredeyse yatay kaldığı, hatta hafifçe gerilediği görülüyor. Bu, enflasyon ortamında gelirlerini reel olarak koruyamadığı anlamına geliyor.

Kârlılık

Satışlardaki düşüşe rağmen brüt kâr 595.8 milyar TL ile geçen yıla göre %7.6 artmış. Brüt kâr marjı %76.5’e yükselmiş; geçen yıl aynı dönemde %68.1 idi. Bu, ya maliyetlerin enflasyonun gerisinde kaldığına ya da kiralama yapısının enflasyon endeksli olduğuna işaret. FAVÖK de benzer şekilde 558.7 milyar TL ile %9.4 artarak %71.7 gibi çok yüksek bir marj yakalamış. Faaliyetlerden gelen nakit akışı güçlü. Ancak net dönem kârı 195.1 milyar TL’ye gerilemiş; geçen yıl 683.3 milyar TL idi. Bu düşüşün tek sebebi net parasal pozisyondaki büyük zarar. Net kâr marjı %25.0’e inmiş; bu, temel faaliyet kârlılığının değil, enflasyon muhasebesi etkisinin sonucu.

Bilanço Sağlığı

Bilanço oldukça güçlü görünüyor. Toplam varlıklar 30.09 trilyon TL; bunun yaklaşık %81’i duran varlıklardan oluşuyor. Özkaynaklar 28.49 trilyon TL ile oldukça yüksek ve bir önceki döneme göre %0.7 artmış. Şirketin borç durumu dikkat çekici: net borç -3.31 trilyon TL, yani şirket net nakit pozisyonunda. Geçen yıl sonu da -2.99 trilyon TL idi, nakit pozisyonu güçlenmiş. Net borç/FAVÖK rasyosu negatif olduğu için borçluluk riski yok denecek kadar az. Dönen varlıkların içinde yüksek miktarda nakit ve benzeri bulunduğu anlaşılıyor. Bu yapı, şirketi likidite krizlerine karşı korurken, yatırım fırsatları için de serbest nakit sağlıyor.

Net Parasal Pozisyon (TAS 29)

Bu çeyreğin en çarpıcı kalemi. Net parasal pozisyon zararı -523.3 milyar TL’ye fırlamış; geçen yıl sadece -36.6 milyar TL idi. Bu, enflasyon muhasebesi (TAS 29) kapsamında şirketin parasal varlıklarının (nakit, alacaklar) erimesi, parasal yükümlülüklerinin ise reel olarak değer kaybetmesi hesaplamasıdır. GYO’lar genelde yüksek nakit ve alacak bakiyesi taşıdığı için enflasyon dönemlerinde bu zarar büyüyebilir. -523.3 milyar TL’lik zarar, şirketin olağan faaliyet kârının neredeyse tamamını silmiş durumda. Bu, enflasyon düşmediği sürece net kâr üzerinde baskı yaratmaya devam edecek bir unsur.

Yatırımcı için Ne Anlama Geliyor?

YGGYO’nun bu çeyreği karışık bir tablo sunuyor. Artılar: Faaliyet kârlılığı (FAVÖK) rekor seviyede, marjlar yükseliyor, bilanço neredeyse borçsuz ve özkaynak yapısı sağlam. Şirket, operasyonel olarak gayet iyi yönetiliyor. Eksiler: Satış gelirleri enflasyon karşısında reel olarak küçülüyor, net kâr enflasyon muhasebesi nedeniyle dramatik düşüyor. Net parasal pozisyon zararı, yüksek nakit tutmanın maliyetini gösteriyor. Orta vadede enflasyonun düşmesiyle bu zararın azalması beklenir, ancak o zamana kadar net kâr baskılı kalabilir. Yatırımcı, şirketin güçlü bilançosunu ve yüksek faaliyet marjını önemsiyorsa cazip bulabilir; ancak enflasyon muhasebesinin kâr üzerindeki gölgesini göz ardı etmemeli. Özellikle temettü dağıtımı veya defter değeri üzerinden değerlendirme yapacaklar için net parasal pozisyonun etkisi kritik.

Yatırım tavsiyesi değildir.