Açılış

Yeşil Yatırım Holding, portföyündeki şirketlerle geniş bir yatırım yelpazesine sahip bir holding. Ancak 2026'nın ilk çeyrek ara dönem raporu, şirketin operasyonel olarak değil ama enflasyon muhasebesinin ağır yükü altında ezildiğini gösteriyor. Satış ve brüt kâr verilerinin paylaşılmamış olması, operasyonel hikâyeyi okumayı zorlaştırsa da bilanço ve kârlılık tablosu net bir mesaj veriyor: Yeşil Yatırım, yüksek enflasyon ortamında parasal varlıklarını korumakta zorlanıyor ve özkaynakları eriyor. Bu çeyrek, şirketin nakit pozisyonunun gücüne rağmen enflasyon karşısında direncinin sınandığı bir dönem olarak öne çıkıyor.

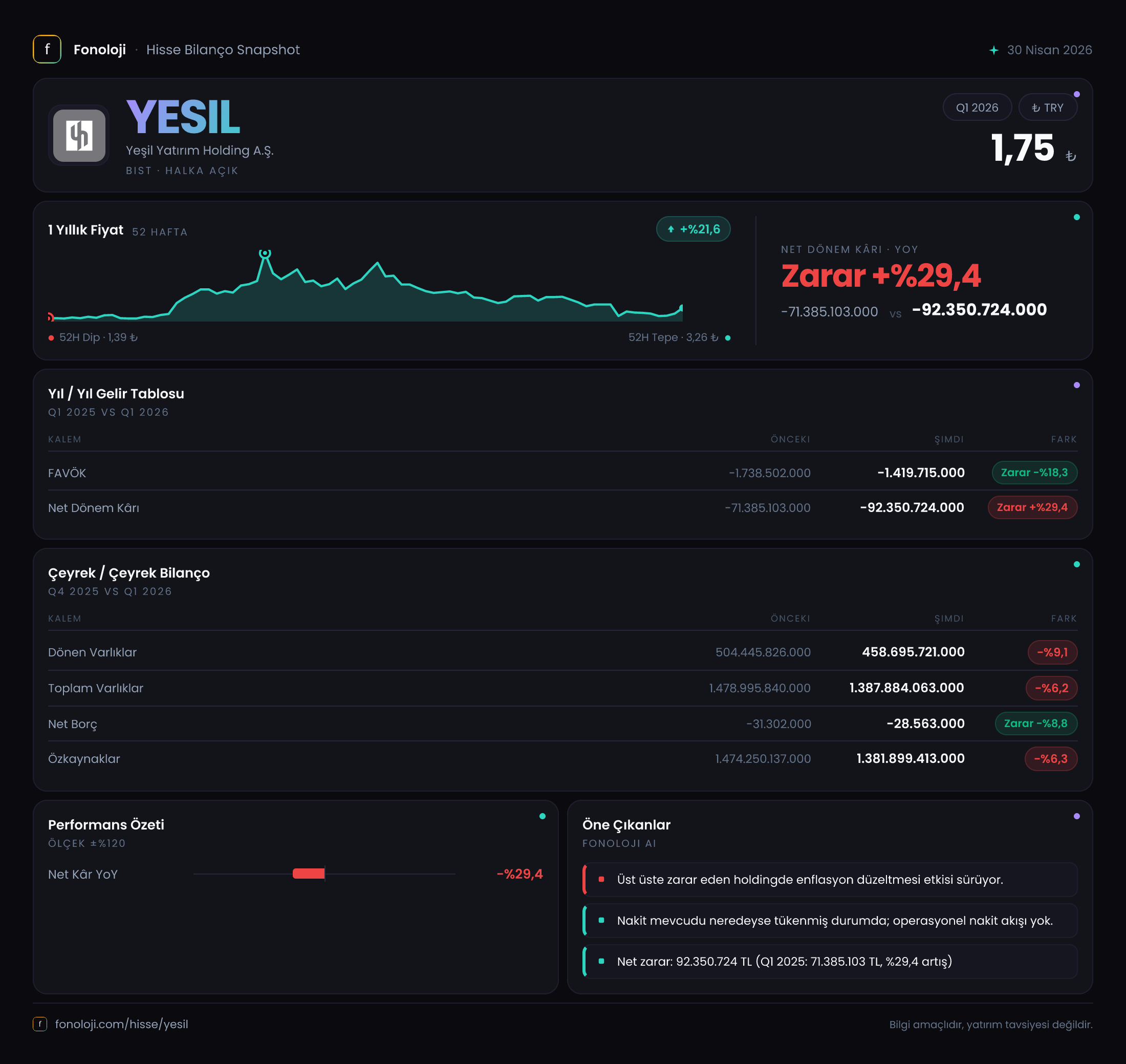

Satış Hikayesi

Bu döneme ait satış ve brüt kâr verileri tabloda yer almadığı için satış büyümesi ya da çeyreklik trend hakkında doğrudan bir yorum yapamıyoruz. Ancak holding yapısı gereği, Yeşil Yatırım'ın ana gelir kaynağı iştiraklerinden gelen temettüler ve portföy getirileri olabilir. Satış verisi eksik olduğu için burada spekülasyon yapmak yerine, mevcut bilanço ve kârlılık kalemlerine odaklanmak daha doğru olacak. Çeyreklik trend için önümüzdeki dönemlerde satış rakamlarının da açıklanmasını beklemek gerek.

Kârlılık

Kârlılık tarafı oldukça çarpıcı. FAVÖK geçen yılın aynı çeyreğindeki -1.7 milyar TL'den -1.4 milyar TL'ye gerileyerek %18.3 iyileşme göstermiş. Yani operasyonel zarar azalmış, şirketin faaliyetlerinden kaynaklanan nakit çıkışı bir miktar hafiflemiş. Ancak hâlâ negatif bölgede olması, holdingin operasyonel olarak kâr üreten bir yapıya dönüşmediğini gösteriyor. FAVÖK'teki iyileşme olumlu ama tek başına yeterli değil.

Asıl büyük kalem net parasal pozisyon zararı. Bu dönemde -45.6 milyar TL'ye ulaşmış, geçen yılın aynı dönemindeki -40.3 milyar TL'ye göre %13.2 kötüleşmiş. Enflasyon muhasebesi uygulamasının doğrudan bir sonucu olan bu zarar, şirketin parasal varlıklarının (nakit, alacaklar) enflasyon karşısında eridiğini gösteriyor. Bu oran, şirketin özkaynak büyüklüğü düşünüldüğünde oldukça ciddi. Net dönem kârı da bu yüksek zararın etkisiyle -92.4 milyar TL olarak gerçekleşmiş, geçen yılın -71.4 milyar TL'sine göre %29.4 daha derin bir zarar yazılmış. Kısacası, operasyonel tarafta bir miktar iyileşme var ama enflasyonun yarattığı tahribat çok daha büyük.

Bilanço Sağlığı

Bilanço tarafında varlıkların eridiğini görüyoruz. Toplam varlıklar bir önceki döneme (2025/12) göre %6.2 azalarak 1.387,9 milyar TL'ye inmiş. Dönen varlıklar %9.1, duran varlıklar %4.7 düşüş göstermiş. Bu düşüş, enflasyon düzeltmesi ve muhtemelen bazı varlıkların değer kaybından kaynaklanıyor olabilir. Özkaynaklar da aynı oranda %6.3 azalarak 1.381,9 milyar TL'ye gerilemiş. Yani varlıklardaki azalma neredeyse tamamen özkaynaklara yansımış, borçluluk oranı sabit kalmış.

En kritik gösterge net borç. Şirketin net borcu -28.6 milyon TL seviyesinde, yani aslında net nakit pozisyonunda. Geçen yıl sonunda bu rakam -31.3 milyon TL idi, yani nakit pozisyonu biraz azalmış olsa da hâlâ oldukça güçlü. Net nakit pozisyonu, holdingin borç riskini neredeyse sıfıra indiriyor. Ancak enflasyon ortamında büyük bir nakit stoku taşımak, net parasal pozisyon zararını da artırıyor. Bu bir ikilem: borçsuz olmak güvenli, ama enflasyonda nakit tutmanın maliyeti yüksek. Net borç/FAVÖK rasyosu hesaplamak anlamlı değil çünkü FAVÖK negatif. Yine de borçluluk açısından şirket oldukça sağlıklı görünüyor.

Net Parasal Pozisyon (TAS 29)

Türkiye'de enflasyon muhasebesi uygulaması, yüksek enflasyon dönemlerinde şirketlerin finansal tablolarını reel değerlerle sunmasını zorunlu kılıyor. Yeşil Yatırım Holding için bu çeyrekte net parasal pozisyon zararı -45.6 milyar TL olmuş. Bu, şirketin parasal varlıklarının (nakit, alacak) enflasyon karşısında satın alma gücünü kaybettiği anlamına geliyor. Holdingin elinde büyük miktarda nakit var (net nakit pozisyonu) ve bu nakit, enflasyon karşısında hızla değer kaybediyor. Aynı zamanda parasal yükümlülüklerinin (borçlar) olmaması da avantajlı değil çünkü borçlu olsa enflasyonda borç reel olarak eriyecekti. Bu durum, şirketin enflasyon korumasından mahrum olduğunu gösteriyor. Net parasal pozisyon zararının net dönem kârının neredeyse yarısını oluşturması (45.6/92.4 ≈ %49), enflasyon muhasebesinin kârlılık üzerindeki baskın etkisini net bir şekilde ortaya koyuyor.

Yatırımcı için Ne Anlama Geliyor?

Yeşil Yatırım Holding, düşük borçluluk ve güçlü nakit pozisyonuyla finansal anlamda sağlam bir görüntü çiziyor. Ancak operasyonel olarak hâlâ zarar ediyor ve enflasyon muhasebesi, bu nakit pozisyonunu bir risk haline getiriyor. Özkaynakların erimesi, değerleme açısından olumsuz. FAVÖK'teki iyileşme umut verse de net zararın büyümesi yatırımcıda soru işareti yaratıyor.

Fırsatlar: Net nakit pozisyonu sayesinde şirket, olası bir krizde veya yeni yatırım fırsatlarında rakiplerine göre daha esnek olabilir. Ayrıca enflasyonun düşüş trendine girmesi durumunda net parasal pozisyon zararı azalabilir ve kârlılık hızla iyileşebilir. Operasyonel iyileşme sinyali (FAVÖK) takip edilmeye değer.

Riskler: Şirketin temel sorunu, büyük nakit tutmanın enflasyon ortamında değer kaybı yaratması. Enflasyon yüksek kaldığı sürece bu zarar devam edecek. Ayrıca satış gelirlerinin olmaması veya düşük olması, holdingin asıl değerinin iştiraklerinden geldiğini düşündürüyor; iştiraklerin performansı bu nedenle kritik. Net dönem kârındaki sürekli zarar, temettü dağıtımını veya değer artışını zorlaştırıyor.

Dikkat noktası: Satış verilerinin eksik olması analizi sınırlıyor. Önümüzdeki dönemlerde açıklanacak satış rakamları ve iştirak bazlı performans, şirketin gerçek operasyonel gücünü anlamak için belirleyici olacak. Ayrıca enflasyon muhasebesinin şirket bilançosu üzerindeki derin etkisi, yatırımcıların TÜFE beklentilerini de yakından takip etmesini gerektiriyor.

Yatırım tavsiyesi değildir.