Açılış

Vanet Gıda, 2026 yılının ilk çeyreğinde operasyonel anlamda bir dönüm noktasına imza attı. Geçen yılın aynı döneminde zarar yazarken bu çeyrekte güçlü bir kârlılık sergileyen şirket, brüt kâr ve FAVÖK cephesinde adeta sıçrama yaptı. Ancak bu iyileşmenin ne kadarının operasyonel faaliyetlerden, ne kadarının da enflasyon muhasebesi ve düşük baz etkisinden kaynaklandığını iyi ayırmak gerekiyor. Duran varlık ağırlıklı devasa bir bilanço yapısına sahip olan Vanet, bu çeyrekte net parasal pozisyon gelirinin de ciddi katkısıyla net kârını pozitife çevirmeyi başardı.

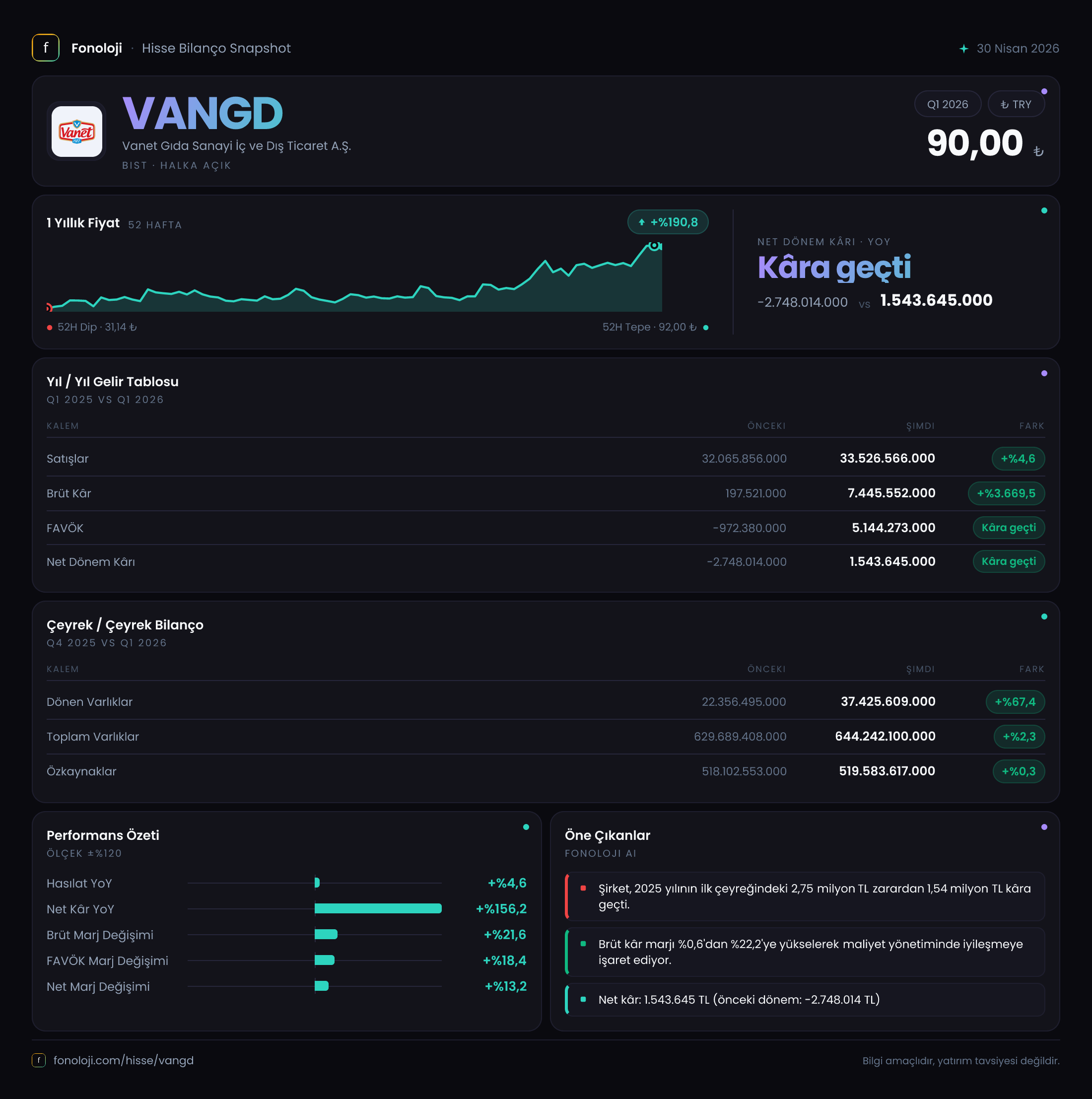

Satış Hikayesi

Satış gelirleri, 33.5 milyar TL ile geçen yılın aynı çeyreğine göre %4.6 arttı. Ancak Türkiye’de enflasyonun %30’ların üzerinde seyrettiği bir ortamda bu büyüme reel olarak yaklaşık %20'lik bir daralmaya işaret ediyor. Şirketin hacimsel olarak satışlarını koruyamadığını, hatta düşürdüğünü söylemek mümkün. Çeyreklik trende baktığımızda da 2025 yılının aynı döneminde 32.1 milyar TL olan satışların sadece 1.4 milyar TL arttığı görülüyor ki bu, enflasyon karşısında ciddi bir erime anlamına gelir. Bu tablo, Vanet’in ana faaliyetinde büyüme sorunu yaşadığını ve satış kanallarını ya da fiyatlama stratejisini gözden geçirmesi gerektiğini gösteriyor.

Kârlılık

Kârlılık tarafındaki sıçrama dikkat çekici. Brüt kâr geçen yılın aynı döneminde sadece 197.5 milyon TL iken bu çeyrekte 7.4 milyar TL’ye fırladı. Brüt marj oransal olarak %0.6’dan %22.1’e yükselmiş durumda. Bu, şirketin maliyet yapısını veya ürün karmasını dramatik biçimde değiştirdiğini gösteriyor – belki de yüksek marjlı ürünlere yönelme, belki düşük baz etkisi. FAVÖK ise geçen yıl -972.4 milyon TL iken bu dönem 5.1 milyar TL artıya geçmiş. FAVÖK marjı yaklaşık %15.2 seviyesinde. Operasyonel kârlılıktaki bu iyileşme olumlu, ancak brüt kâr ve FAVÖK arasındaki marj farkının yüksek olması (brüt kâr 7.4 milyar, FAVÖK 5.1 milyar) faaliyet giderlerinin hâlâ yüksek olduğuna işaret ediyor. Net kâr ise 1.5 milyar TL ile geçen yılki -2.7 milyar TL’lik zararın ardından pozitife dönmüş. Ama burada kritik nokta, net kârın büyük kısmının net parasal pozisyon gelirinden (8.3 milyar TL) geldiği gerçeği. Yani faaliyet kârı tek başına net kârı açıklamıyor; enflasyon düzeltmesi bu sonucu desteklemiş.

Bilanço Sağlığı

Vanet’in bilançosu oldukça alışılmadık bir yapıya sahip. Toplam varlıkların 644.2 milyar TL’si içinde duran varlıklar 606.8 milyar TL ile %94 paya sahip. Bu, şirketin varlık yapısının neredeyse tamamının uzun vadeli (gayrimenkul, iştirak, maddi duran varlık vs.) olduğu anlamına geliyor. Dönen varlıklar ise 37.4 milyar TL ve geçen yılsonuna göre %67 artmış. Özkaynaklar ise 519.6 milyar TL ile varlıkların %81’ini finanse ediyor. Şirketin net borcu verilerde “__” yazılmış; bu, net borcun olmadığı veya ihmal edilebilir düzeyde olduğu anlamına gelir. Net borç/FAVÖK rasyosu hesaplanamasa da bu tablo, Vanet’in neredeyse borçsuz, yüksek özkaynaklı bir yapıda olduğunu gösteriyor. Duran varlıkların bu kadar yüksek olması, şirketin likidite ihtiyacı durumunda esnekliğini kısıtlayabilir; ancak mevcut durumda finansal risk düşük görünüyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu çeyrekte şirketin kaderini tayin eden ana unsur. Net parasal pozisyon geliri 8.3 milyar TL ile geçen yılın aynı dönemine göre %367.6 artmış. Bu gelir, şirketin enflasyon karşısında parasal varlıklarından (ya da yükümlülüklerinden) kaynaklanan kazanç anlamına geliyor. Vanet’in duran varlıkları yüksek olduğu ve borcu olmadığı için, parasal pozisyonu muhtemelen pozitif (varlıklar > borçlar) ve bu da enflasyon düzeltmesiyle kazanç yaratıyor. Net dönem kârına baktığımızda, 1.5 milyar TL’lik net kârın yaklaşık 6.8 milyar TL’si bu gelirden oluşuyor (aslında faaliyetten gelen net kâr negatif olabilir). Bu durum, şirketin operasyonel faaliyetlerinin enflasyon düzeltmesi olmadan zararda olduğunu düşündürüyor. Yatırımcıların bu kalemi “gerçek kâr” olarak değil, enflasyon muhasebesinin teknik bir çıktısı olarak görmesi daha sağlıklı olur.

Yatırımcı için Ne Anlama Geliyor?

Vanet Gıda, yüksek duran varlık ve düşük borç yapısıyla finansal olarak güçlü bir pozisyonda. Operasyonel kârlılık tarafında bu çeyrek önemli bir iyileşme sergilese de satış büyümesinin enflasyonun gerisinde kalması ve net kârın büyük oranda parasal pozisyon gelirine dayanması, asıl faaliyetlerin gücü konusunda soru işareti yaratıyor. Şirketin sürdürülebilir büyüme için satış hacmini artırması ve brüt kâr marjındaki sıçramanın devamlılığını kanıtlaması gerekiyor. Duran varlık odaklı yapısı uzun vadede değer yaratma potansiyeli taşırken, likidite risklerini de beraberinde getirebilir. Kısa vadede enflasyon düzeltmesi desteği sürerse kârlılık olumlu seyredebilir ancak enflasyonun düşmesi durumunda bu destek azalacaktır.

Yatırım tavsiyesi değildir.