Açılış

ULUSOY Elektrik, yüksek gerilim iletim hatları, trafo merkezleri ve anahtar teslim enerji projeleriyle tanıdığımız bir şirket. 2026 yılının ilk çeyreğinde açıklanan finansallar, şirketin operasyonel anlamda bir dönüm noktasına işaret ediyor. Geçen yılın aynı döneminde ağır zarar yazarken bu çeyrekte güçlü bir kâr açıklanması, hem satış hacminde hem marjlarda ciddi bir iyileşme olduğunu gösteriyor. Ancak bu sıçramanın büyük kısmı enflasyon muhasebesi etkilerinden kaynaklandığı için altını kalınca çizmemiz gerekiyor: Operasyonel performans gerçekten mi düzeldi, yoksa raporlama mı parlattı? Verileri tek tek irdeleyelim.

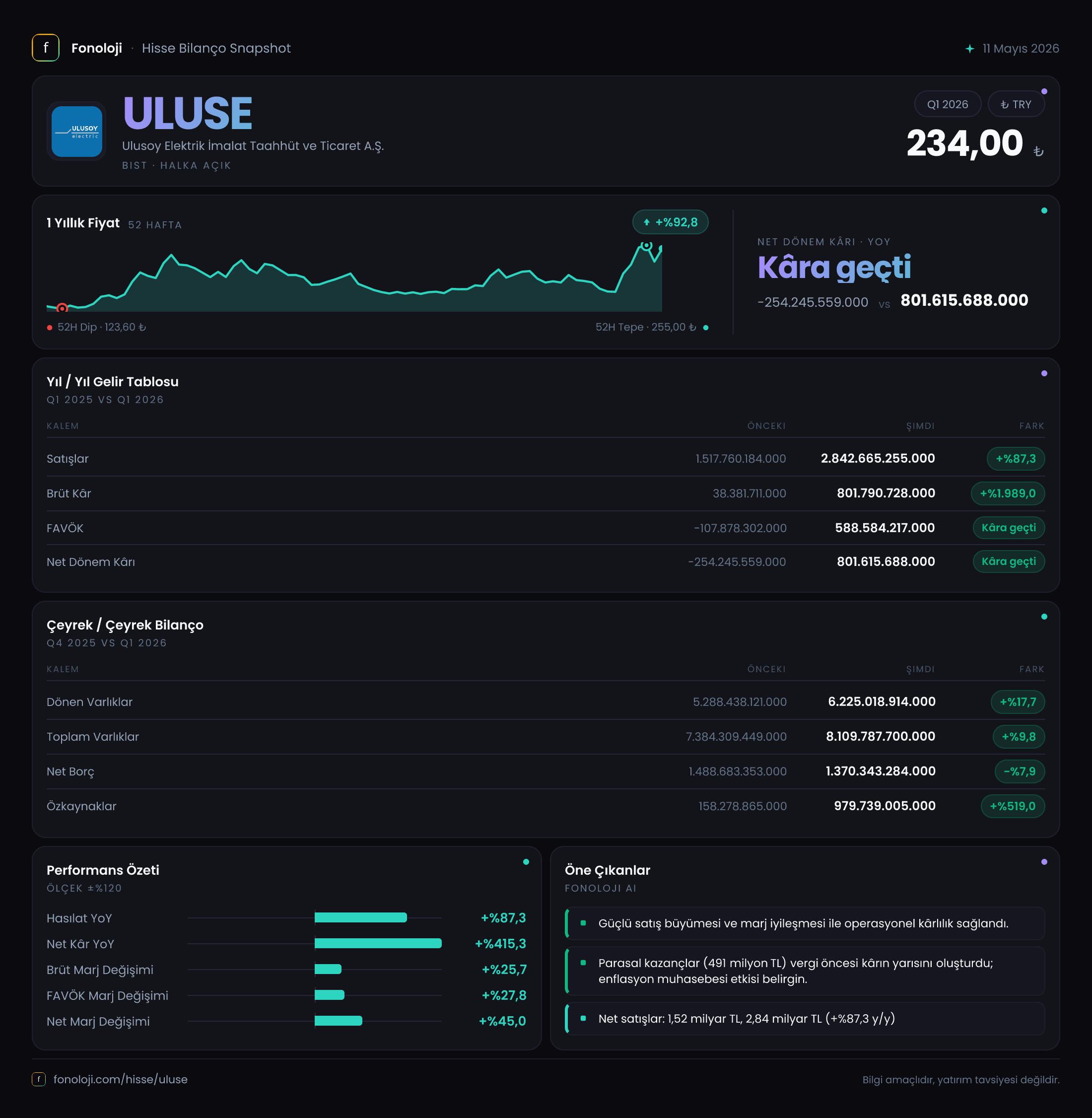

Satış Hikayesi

Satışlar geçen yılın aynı çeyreğine göre %87,3 artarak 2.842,7 milyar TL'ye ulaştı. Türkiye'de TÜFE'nin %30'un üzerinde seyrettiğini hatırlarsak, bu büyüme nominal anlamda enflasyonu eziyor. Reel olarak yaklaşık %40-45 civarında bir organik büyüme olduğu söylenebilir —ki bu alt sektör ortalamalarına kıyasla oldukça güçlü. 2025/3 döneminde satışlar 1.517,8 milyar TL idi; o dönemde de enflasyon benzerdi, yani şirket bir yılda yaklaşık 1,3 trilyon TL ek ciro yaratmış. Bu büyümenin arkasında muhtemelen devam eden büyük ölçekli enerji iletim projeleri, yeni siparişler ve sözleşme revizyonları var. Çeyreklik bazda tek bir veri noktası olduğu için trend çıkarmak zor, ama bu seviyede bir artış en azından yılın geri kalanı için de iyimser bir başlangıç.

Kârlılık

Burada asıl dikkat çekici olan brüt kâr marjındaki patlama. Geçen yıl sadece 38,4 milyar TL brüt kâr varken, bu dönem 801,8 milyar TL'ye yükselmiş. Brüt marj %2,5'ten %28,2'ye fırlamış. Bu, hem maliyet yönetiminde hem de sözleşme fiyatlamalarında radikal bir iyileşme olduğunu gösteriyor. FAVÖK ise geçen yıl -107,9 milyar TL iken 588,6 milyar TL pozitife dönmüş. FAVÖK marjı %20,7 seviyesinde — bu, sanayi şirketleri için oldukça sağlıklı bir oran. Net kâr ise 254,2 milyar TL zarardan 801,6 milyar TL kâra dönmüş. Net kâr marjı %28,2 ile brüt marja eşit görünüyor; bu da faaliyet giderlerinin brüt kârın altında kaldığını ve diğer gelirlerin etkili olduğunu düşündürüyor.

Ancak hemen uyarıyı koyalım: Net kârın içinde 491,1 milyar TL net parasal pozisyon kazancı var. Yani operasyonel kârlılık (FAVÖK) 588 milyar TL iken, net kârın 801 milyar TL olmasının ana sebebi enflasyon muhasebesinden gelen bu kazanç. Parasal varlıkları borçlarından fazla olan şirketler, yüksek enflasyonda bu tür kazançlar yazıyor. O yüzden net kârın sürdürülebilirliği konusunda temkinli olmak gerekiyor. Operasyonel taraftaki iyileşme gerçek olmakla birlikte, marjın bu kadar yüksek kalması için sipariş karlılığının devam etmesi şart.

Bilanço Sağlığı

Toplam varlıklar 8.109,8 milyar TL ile önceki döneme göre %9,8 artmış. Dönen varlıklar %17,7 büyürken duran varlıklar %10,1 azalmış. Bu, şirketin sabit kıymetlerini elden çıkardığı ya da amortisman etkisiyle değer kaybettiği anlamına gelebilir; işletme sermayesine yatırım yapıldığı da görülüyor. Özkaynaklar ise 158,3 milyar TL'den 979,7 milyar TL'ye fırlamış — %519 artış. Bu artışın büyük kısmı dönem kârı ve enflasyon düzeltmesi farklarından kaynaklanıyor. Özkaynakların toplam varlıklara oranı %12'ye yükselmiş (önceki dönem %2'ydi). Bu, finansal yapının oldukça güçlendiğini gösteriyor.

Net borç ise 1.488,7 milyar TL'den 1.370,3 milyar TL'ye gerilemiş; %7,9 düşüş. Net borç/FAVÖK rasyosu (son 12 aylık FAVÖK bilinmediği için tek çeyrek bazında kabaca) 2,3 civarında. Eğer bu çeyrek performansı yıla yayılırsa, rasyo 1'in altına bile inebilir. Şirketin borç yükü azalırken, özkaynak tabanı genişlemiş. Kısacası bilanço tarafında sıkıntı yok; aksine güçlenme var.

Net Parasal Pozisyon (TAS 29)

Bu dönemde net parasal pozisyon kazancı 491,1 milyar TL olarak gerçekleşmiş — geçen yıl 241,9 milyar TL 'ydi. Kazanç %103 artmış. Bu, şirketin parasal varlıklarının (nakit, alacak) parasal yükümlülüklerinden (borç, ticari borç) daha yüksek olduğu anlamına geliyor. Enflasyon yüksek seyrederken bu pozitif katkı devam edecektir. Ancak enflasyonun düşmeye başladığı bir dönemde bu kazancın azalması veya tersine dönmesi riski var. Şu an için net kâra büyük destek sağlayan bu kalem, enflasyon muhasebesinin doğal bir sonucu. Operasyonel kârlılık aynı kalsa bile, parasal pozisyondaki değişim net kârı ciddi şekilde etkileyebilir.

Yatırımcı için Ne Anlama Geliyor?

ULUSOY, bu çeyrekte operasyonel olarak güçlü bir toparlanma yakalamış görünüyor. Satışlar reel olarak büyümüş, brüt marjlar %28'e çıkmış ve FAVÖK pozitife dönmüş. Bilanço tarafında özkaynakların güçlenmesi ve net borcun azalması, şirketi finansal olarak daha sağlam bir zemine oturtuyor. Özellikle enerji iletim projelerindeki talep ve sözleşme karlılığındaki iyileşme sürdürülebilir görünüyorsa, önümüzdeki çeyreklerde de benzer performans görebiliriz.

Dikkat edilmesi gereken noktalar:

- Net kârın yarısından fazlası enflasyon muhasebesi kaynaklı. Operasyonel kârlılık üzerinden değerlendirme yapmak daha sağlıklı.

- Duran varlıklardaki azalış ve dönen varlıklardaki artış, işletme sermayesi ihtiyacının arttığını gösterebilir; nakit akış tablosu görülmeden kesin yorum yapmak zor.

- Enflasyonun seyri, önümüzdeki dönemlerde net parasal pozisyon kazancını doğrudan etkileyecek. Enflasyon düşerse, net kârda operasyonel aynı kalsa bile düşüş olabilir.

Fırsat: Sektördeki büyüme trendi ve şirketin artan sipariş hacmi, operasyonel marjların kalıcı olarak yükselmesine işaret ediyorsa, mevcut değerleme cazip hale gelebilir.

Risk: Bu çeyrekteki marj iyileşmesi geçici (örneğin bir kerelik sözleşme revizyonu, düşük maliyetli eski stok kullanımı gibi) olabilir. Önümüzdeki çeyreklerde marjların normalleşmesi durumunda hisse üzerinde baskı oluşabilir.

Özetle, operasyonel tarafta olumlu sinyaller var; ancak enflasyon muhasebesinin yarattığı "şişkinlik" ayıklandığında, gerçek kâr gücünü görmek için en az birkaç çeyrek daha veriye ihtiyacımız var. Şirketin net satış hacmi ve brüt marjı koruyup koruyamayacağı, yılın devamında izlenecek en kritik gösterge olacak.

Yatırım tavsiyesi değildir.