Açılış

UFUK Yatırım Yönetim ve Gayrimenkul A.Ş., adından da anlaşılacağı gibi bir portföy yönetimi ve gayrimenkul yatırım şirketi. Ana faaliyeti, sahip olduğu gayrimenkuller ve finansal varlıklar üzerinden gelir elde etmek. Ancak 2026/3AB dönemi raporu, şirketin faaliyetlerinden ziyade enflasyon muhasebesi ve parasal kalemlerin etkisiyle şekillenmiş bir tablo ortaya koyuyor. Bu çeyrekte şirket hem operasyonel hem de net bazda ciddi zarar yazmış durumda. Geçen yılın aynı döneminde elde ettiği büyük kârın kaynağı sorgulanırken, bu çeyrekte yaşanan tersine dönüş yatırımcılar için önemli bir uyarı niteliği taşıyor.

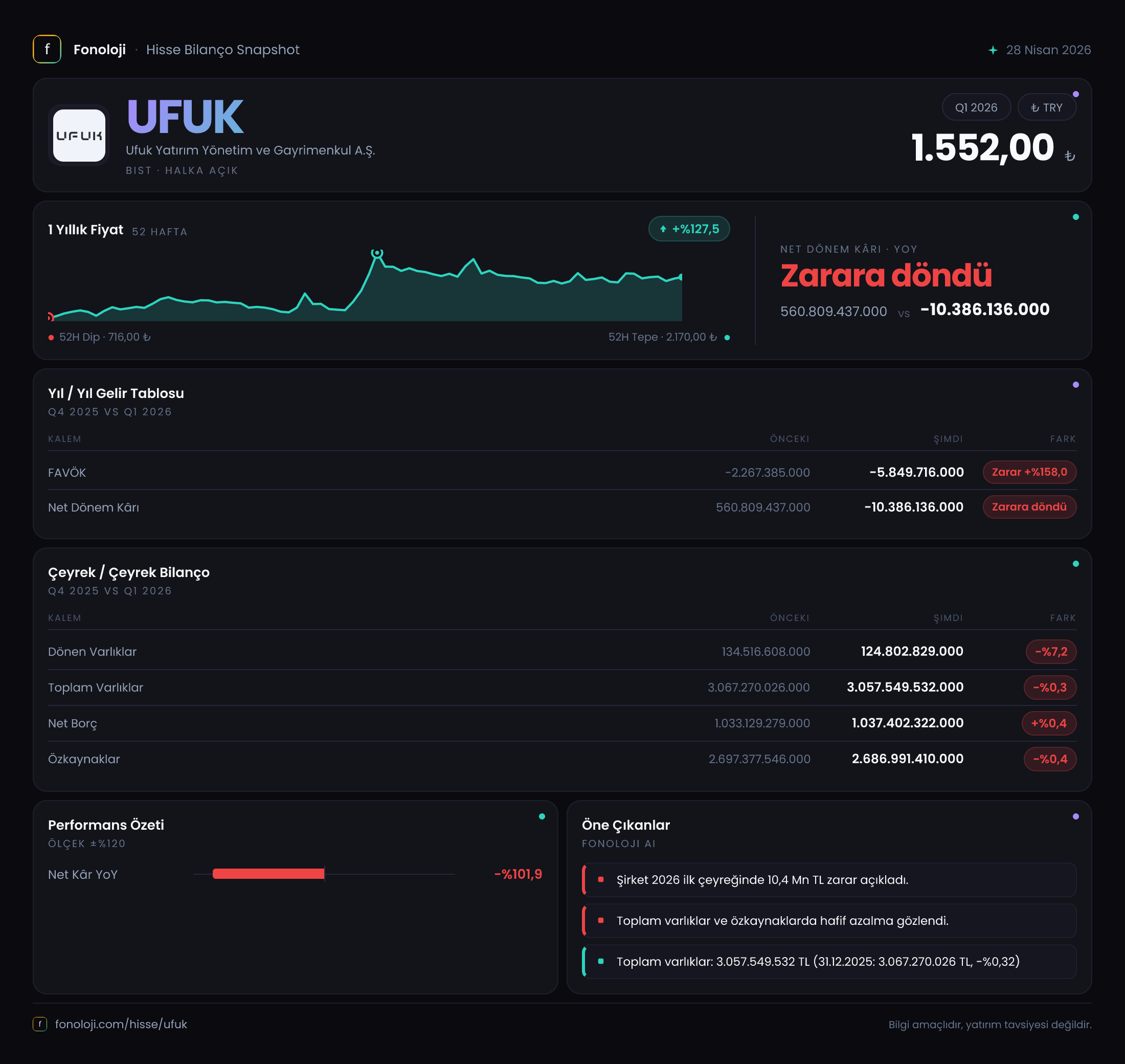

Satış Hikayesi

Ne yazık ki bu çeyreklik raporda satış geliri kalemi tamamen boş bırakılmış. Veri setinde satışlara dair herhangi bir rakam yer almıyor. Bu durum, şirketin bu dönemde anlamlı bir faaliyet geliri elde etmediğini, belki de kira, portföy yönetim ücreti veya varlık satışı gibi kalemlerden gelir yaratamadığını gösteriyor. Bir yatırım şirketi için satış kaleminin bulunmaması, dönemin büyük ölçüde değerleme farkları ve enflasyon muhasebesi düzeltmelerinden oluştuğu anlamına geliyor. Geçen yılın aynı dönemiyle karşılaştırma yapmak mümkün değil, çünkü o dönemde de satış verisi sunulmamış. Çeyreklik trend için ise elimizde veri yok; bu nedenle gelir tarafındaki boşluk, şirketin faaliyet performansı hakkında soru işareti yaratıyor.

Kârlılık

Brüt kâr da satışlarla birlikte raporlanmamış. Dolayısıyla kârlılık analizine doğrudan FAVÖK ve net kârdan başlıyoruz. FAVÖK, bu dönem -5,8 milyar TL olarak gerçekleşmiş. Geçen yılın aynı çeyreğinde -2,3 milyar TL olan FAVÖK, %158 oranında daha da derinleşmiş. Yani faaliyet zararı neredeyse 2,5 kat artmış. Bu artış, şirketin operasyonel giderlerinin ya da değer düşüklüklerinin kontrol altında olmadığını düşündürüyor. Net parasal pozisyon kalemi ise -12,0 milyar TL olmuş. Geçen yıl aynı kalem -14,2 milyar TL idi; yani %15,5 oranında bir iyileşme var. Ancak bu hala büyük bir enflasyon kaynaklı zarar anlamına geliyor. Net dönem kârı ise -10,4 milyar TL olarak açıklanmış. Oysa geçen yılın aynı döneminde 560,8 milyar TL kâr vardı; bu, %101,9'luk bir düşüş. Geçen yılki kârın neredeyse tamamı enflasyon muhasebesi düzeltmelerinden veya portföy değerleme kazançlarından kaynaklanmış olabilir. Bu çeyrekte ise tersine bir etki görülüyor. FAVÖK, net parasal pozisyon ve net kâr arasındaki ilişki şu: operasyonel zarar -5,8 milyar TL, enflasyon muhasebesi kaynaklı zarar -12,0 milyar TL, toplamda -17,8 milyar TL civarında bir yük oluşuyor, ancak net kâr -10,4 milyar TL ile daha hafif kalıyor; bu da muhtemelen diğer gelir kalemleri (örneğin ertelenmiş vergi geliri) sayesinde oluyor.

Marj verisi olmadığı için yorum yapmak güç, ancak FAVÖK'ün negatif olması, şirketin faaliyetlerinden kâr elde edemediğini net şekilde gösteriyor.

Bilanço Sağlığı

Bilanço tarafında durum daha durağan. Toplam varlıklar 3.057,5 milyar TL ile bir önceki döneme göre neredeyse değişmemiş (-%0,3). Bunun 2.932,7 milyar TL'si duran varlıklar, yani şirketin varlık yapısı büyük ölçüde gayrimenkul ve yatırım portföyünden oluşuyor. Dönen varlıklar 124,8 milyar TL ile %7,2 azalmış. Bu azalışın nedeni, nakit veya alacaklardaki düşüş olabilir. Özkaynaklar 2.687,0 milyar TL, önceki döneme göre -0,4% azalmış. Azalma zarardan kaynaklanıyor. Net borç ise 1.037,4 milyar TL ile %0,4 artmış. Net borç/özkaynak oranı %38,6 seviyesinde. Bu, bir gayrimenkul şirketi için makul sayılabilir, ancak FAVÖK negatif olduğu için net borç/FAVÖK rasyosu anlamsız hale geliyor. Şirket faaliyetleriyle borcunu ödeyemiyor; varlık satışı veya yeni borçlanma ile ayakta duruyor. Bilanço gücü yüksek görünse de (özkaynaklar varlıkların %88'i), nakit akışı sorunu ciddi.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, Türkiye'deki yüksek enflasyon ortamında şirketlerin finansal tablolarını düzeltmek için uygulanıyor. UFUK Yatırım'da net parasal pozisyon kaybı bu dönem -12,0 milyar TL olarak hesaplanmış. Geçen yılın aynı dönemindeki -14,2 milyar TL'ye göre iyileşme var, ancak hala büyük bir rakam. Bu kayıp, şirketin parasal varlıklarının (nakit, alacaklar, menkul kıymetler) parasal yükümlülüklerinden (banka kredileri, ticari borçlar) fazla olmasından kaynaklanıyor. Yani şirket, enflasyon karşısında net parasal varlık pozisyonunda olduğu için değer kaybediyor. Duran varlıkların (gayrimenkul) yeniden değerlemesi bu kaybı kısmen dengelemiş olabilir, ancak net parasal pozisyon zararı kâr/zarara yansımış durumda. Bu, enflasyonun devam etmesi halinde şirketin kârlılığı üzerinde sürekli bir baskı oluşturacak. Geçen yılki yüksek net kârın ise büyük ölçüde duran varlık değerleme artışlarından kaynaklandığı tahmin ediliyor; bu tür kazançlar tekrarlanabilir değil.

Yatırımcı için Ne Anlama Geliyor?

UFUK Yatırım, bu çeyrekte faaliyet zararını derinleştirmiş ve enflasyon muhasebesi kaynaklı büyük bir zarar daha yazmış durumda. Geçen yılın aynı döneminde elde edilen yüksek kâr, bu yıl neredeyse tamamen silinmiş. Bilanço yapısı güçlü olsa da (yüksek özkaynak, düşük borçluluk), operasyonel performans ve nakit akışı zayıf. Net borç/FAVÖK rasyosu negatif olduğu için borç ödeme kapasitesi sorgulanabilir. Şirketin duran varlıklarının gerçek değeri ve bu varlıklardan gelir yaratma potansiyeri kritik önemde. Eğer gayrimenkul portföyü kira geliri üretiyorsa, bu gelirler satış kaleminde görünmeliydi; görünmemesi, gelirlerin çok düşük olduğunu düşündürüyor. Fırsat olarak, yüksek özkaynak ve duran varlıklar, enflasyonun kontrol altına alınması durumunda değer kazanabilir. Ancak riskler ağır basıyor: sürekli operasyonel zarar, enflasyon muhasebesi baskısı, net kârda dalgalanma ve belirsiz gelir yapısı. Yatırımcılar, şirketin gelecek dönemlerde nakit akışını nasıl iyileştireceğini ve varlık satışı veya portföy getirisi yaratıp yaratamayacağını yakından takip etmeli.

Yatırım tavsiyesi değildir.