Açılış

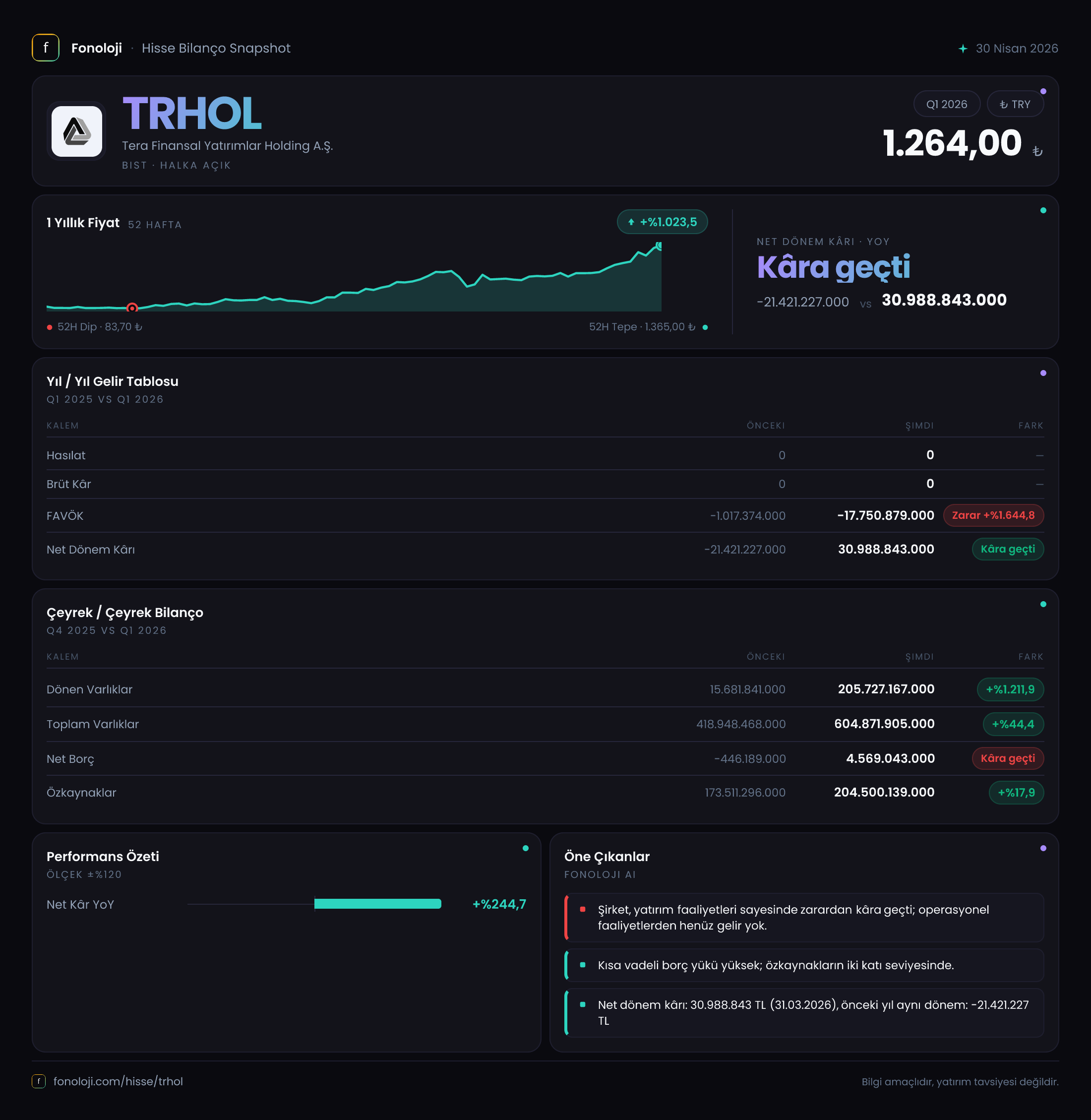

TERA Finansal Yatırımlar Holding (TRHOL), klasik bir holding yapısıyla faaliyet gösteriyor; yani doğrudan mal satmıyor, portföyündeki iştirak ve bağlı ortaklıkları yönetiyor. Bu çeyrekte satış geliri sıfır olan şirket, 31 milyar TL net dönem kârı açıklayarak dikkat çekiyor. Ancak bu kârın neredeyse tamamı enflasyon muhasebesi düzeltmesinden (TAS 29) kaynaklanan net parasal pozisyon kazancı — operasyonel faaliyetlerden değil. Yani kâr rakamı, enflasyonun bilançoya yansımasının bir yan ürünü.

Satış Hikayesi

TRHOL’ün bu çeyrekte satış geliri bulunmuyor. Geçen yılın aynı döneminde de satış yoktu. Bir holding olarak ana gelir kaynağı, iştiraklerden gelen temettü veya portföy değer artışları olabilir; ancak bu dönemde bu tür bir gelir de görünmüyor. Satış büyümesi olmadığı için enflasyon karşısında hacim kaybı riski de burada anlamlı değil. Asıl hikâye, bilanço kalemlerindeki değişimde saklı.

Kârlılık

Brüt kâr da satış gibi sıfır. FAVÖK ise -17,8 milyar TL olarak gerçekleşmiş; geçen yıl aynı dönemde -1 milyar TL idi. Yani faaliyet zararı katlanarak büyümüş. Bu, holdingin operasyonel giderlerinin (personel, kira, danışmanlık vb.) arttığını veya iştiraklerden kaynaklı zarar paylaşımı olduğunu düşündürüyor. Net kâr ise 31 milyar TL ile geçen yılki -21,4 milyar TL’ye göre büyük bir dönüş yaşamış. Aradaki farkı açıklayan temel kalem net parasal pozisyon kazancı: geçen yıl -4,8 milyar TL zarar yazılırken bu çeyrekte +21,4 milyar TL kazanç var. Bu kalem, enflasyon muhasebesinde parasal varlık ve yükümlülüklerin enflasyon karşısındaki konumuna bağlı. Pozitif olması, şirketin net parasal borçlu pozisyonda olduğunu (yani borçları varlıklarından fazla) veya parasal olmayan kalemlerdeki yeniden değerlemelerin etkili olduğunu gösteriyor. Kısacası, operasyonel zarar artarken kâr, tamamen muhasebe düzeltmesinden geliyor.

Bilanço Sağlığı

Bilançoda en çarpıcı değişim dönen varlıklarda yaşanmış: önceki dönem sonunda 15,7 milyar TL iken bu çeyrekte 205,7 milyar TL'ye fırlamış. Bu yaklaşık %1.212'lik bir artış. Olağanüstü bir sıçrama. Bunun kaynağı muhtemelen holdingin bağlı ortaklık paylarının dönen varlık olarak sınıflandırılması veya nakit ve nakit benzerlerindeki büyük bir artış olabilir. Duran varlıklar hemen hemen aynı seviyede (399 milyar TL). Toplam varlıklar %44 artarak 605 milyar TL'ye ulaşmış.

Özkaynaklar 204,5 milyar TL; geçen döneme göre %18 artış göstermiş. Net borç ise 4,6 milyar TL'ye yükselmiş (önceki dönemde -446 milyon TL net nakit pozisyonu varken). Yani şirket bu çeyrekte net borçlanmış. Ancak net borç/FAVÖK oranı hesaplanamaz çünkü FAVÖK negatif. Yine de net borcun özkaynağa oranı %2,2 gibi çok düşük bir seviyede. Finansal risk oldukça sınırlı görünüyor.

Net Parasal Pozisyon (TAS 29)

Bu kalem, bu çeyrekteki kârın ana belirleyicisi. 21,4 milyar TL pozitif etki, şirketin enflasyon muhasebesi düzeltmesinden büyük bir kazanç yazdığını gösteriyor. Türkiye’de yüksek enflasyon ortamında bu tür kazançlar geçici olabiliyor; çünkü bir sonraki dönemde enflasyon hızı düşerse veya bilanço kompozisyonu değişirse etki tersine dönebilir. Geçen yıl aynı dönemde -4,8 milyar TL olan bu kalem, enflasyon muhasebesi düzeltmesinin ne kadar volatil olabileceğini ortaya koyuyor. Holdingler için bu kalem, bağlı ortaklıkların konsolidasyonundan kaynaklı farklılıklar da içerebilir. Önemli olan: bu kazanç nakit akışı yaratmaz; sadece muhasebesel bir düzeltmedir.

Yatırımcı için Ne Anlama Geliyor?

TRHOL, operasyonel olarak zarar eden ve gelir üretmeyen bir holding görüntüsü çiziyor. 31 milyar TL net kâr, enflasyon muhasebesi sayesinde oluşmuş ve sürdürülebilir değil. Dönen varlıklardaki devasa artış ve net borcun düşük kalması bilanço açısından olumlu olsa da, bu varlıkların niteliği (nakit mi, iştirak payı mı, menkul kıymet mi) ve değerlemesi kritik. Çeyreklik trendde satış geliri olmadığı için iş modelinin ne zaman nakde dönüşeceği belirsiz. Yatırımcıların, holdingin portföy şirketlerinin performansını ve varlık değerlemesini yakından takip etmesi gerekir.

Fırsatlar: Düşük net borç, güçlü özkaynak yapısı, enflasyon muhasebesi kaynaklı geçici kârlılık sayesinde yüksek dönem kârı. Riskler: Operasyonel zararın büyümesi, satış geliri olmaması, kârın tamamen muhasebe düzeltmesine dayanması ve bu düzeltmenin gelecek dönemlerde tersine dönebilme ihtimali.

Yatırım tavsiyesi değildir.