Açılış

Trabzon Liman İşletmeciliği, Karadeniz’in önemli lojistik kapılarından birini işletiyor. Ancak 2026 yılının ilk çeyrek verileri, şirketin ciddi bir kriz yaşadığını gösteriyor. Satışlar geçen yılın aynı dönemine göre neredeyse üçte bir oranında gerilerken, hem brüt kâr hem faaliyet kârlılığı erimiş durumda. Enflasyon muhasebesi kaynaklı kayıplar da eklenince net zarar 125,1 milyar TL gibi yüksek bir seviyeye ulaşmış. Bu çeyrek, liman işletmeciliği için alarm zillerinin çaldığı bir dönem olarak kayıtlara geçiyor.

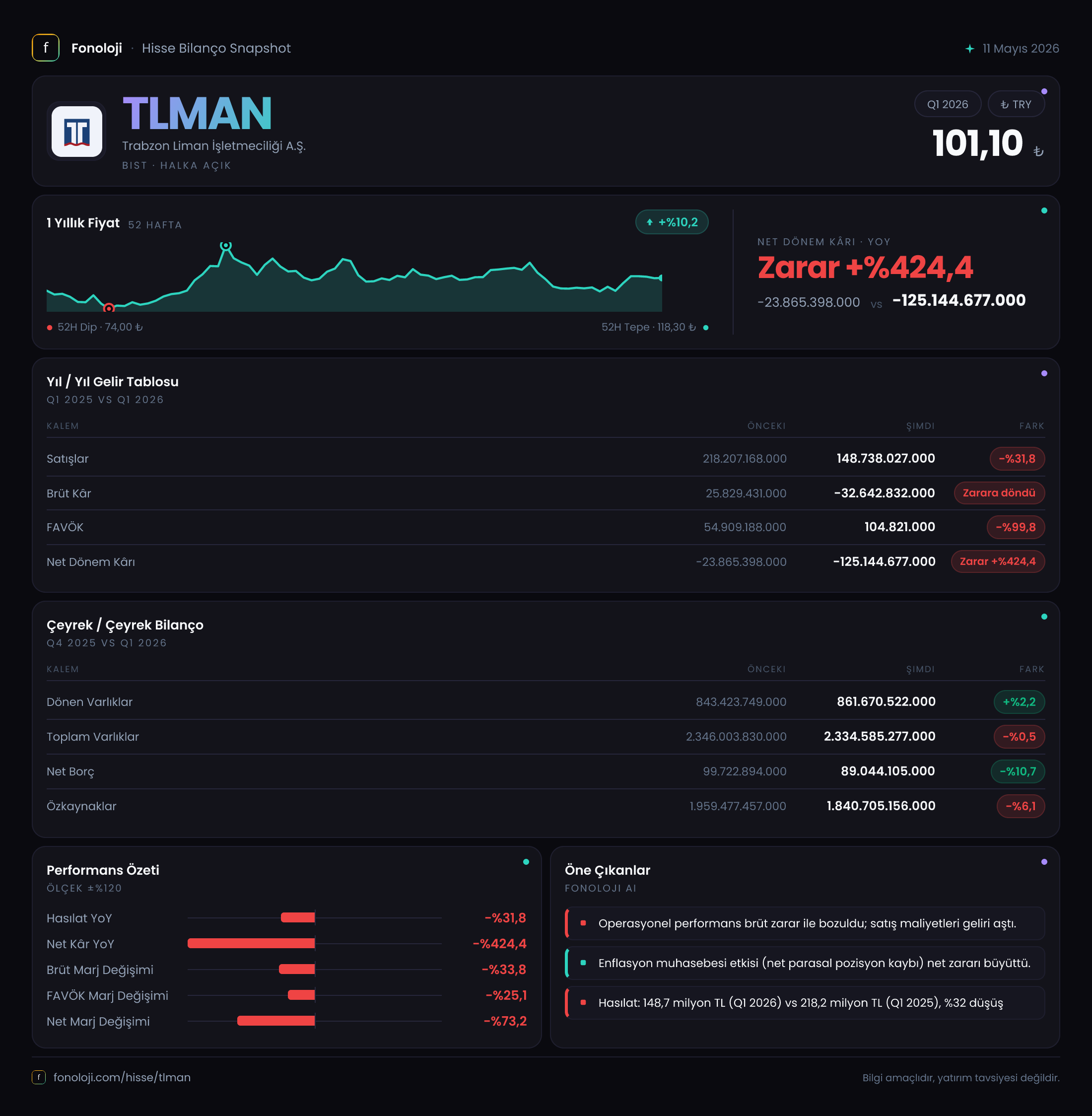

Satış Hikayesi

Satışlar 148,7 milyar TL ile geçen yılın aynı çeyreğindeki 218,2 milyar TL’ye göre %31,8 daralmış. Bu düşüşün büyüklüğü dikkat çekici. Türkiye’de enflasyonun %30’lar civarında olduğu bir dönemde nominal satışların bile düşmesi, hacimsel olarak çok daha sert bir kayba işaret ediyor. Bir önceki yılın aynı döneminde kademeli büyüme varken şimdi keskin bir daralma var. Liman hizmetlerine olan talebin azaldığını, belki de dış ticaret hacmindeki yavaşlamanın (özellikle Karadeniz’e yönelik navlun hareketlerinin) bu tabloda belirleyici olduğunu söyleyebiliriz. Sektörel bir referans olmamakla birlikte, TR liman işletmecileri için ortalama gelir büyümesinin enflasyonun altında kaldığı bir dönemde bu düşüş oldukça sert.

Kârlılık

Kârlılık tarafı adeta tablonun tamamını değiştiriyor. Brüt kâr 25,8 milyar TL’lik artıdan 32,6 milyar TL’lik zarara dönmüş. Bu, satış maliyetlerinin gelirlerden daha hızlı arttığını veya hizmet fiyatlamasının maliyet artışlarını karşılamaktan uzak olduğunu gösteriyor. Brüt marj -21,9% seviyesine gerilemiş; bu sürdürülemez bir tablo.

FAVÖK 104,8 milyon TL ile neredeyse sıfırlanmış. Geçen yıl aynı dönemde 54,9 milyar TL olan FAVÖK, %-99,8 düşüşle yok denecek seviyeye inmiş. Faaliyet giderlerindeki artış veya amortismanların yükü iyice hissedilmeye başlamış olabilir. Net dönem zararı ise 125,1 milyar TL ile bir önceki yılın 23,9 milyar TL’lik zararının 5 katına çıkmış. Burada en büyük tetikleyici net parasal pozisyon kaybı: 52,2 milyar TL’ye ulaşan bu kalem, enflasyon muhasebesinin şirkete maliyetini net bir şekilde ortaya koyuyor. Eğer bu kalem olmasaydı dahi şirket yine zararda olacaktı ama mevcut zararın neredeyse yarısı buradan geliyor.

Bilanço Sağlığı

Varlık tarafı sakin görünüyor: Toplam varlıklar 2,33 trilyon TL ile önceki yılsonuna göre sadece %-0,5 azalmış. Dönen varlıklar %2,2 artarken duran varlıklar %-2 gerilemiş. Ancak özkaynaklardaki erime daha belirgin: 1,84 trilyon TL’den 1,95 trilyon TL’ye düşüşle %-6,1 daralma. Net borç ise 89 milyar TL’ye inerek %-10,7 azalmış. Görünürde borçluluk rahatlamış gibi dursa da, düşen özkaynaklar ve artan zararlar dikkate alındığında borç/özkaynak oranı yükselmiş durumda. Net borç/FAVÖK rasyosu da (89 milyar / 0,1 milyar = neredeyse sonsuz) artık anlamlı değil; FAVÖK’ün bu seviyede olması şirketin faaliyetlerinden borç ödeme gücünün çok zayıfladığını gösteriyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, TL’nin satın alma gücündeki erimenin bilanço kalemlerine yansıması demek. Net parasal pozisyon kaybı 52,2 milyar TL ile geçen yılın aynı dönemine göre %71,6 artmış. Şirketin parasal varlıkları (nakit, alacaklar) parasal yükümlülüklerinden (borçlar, ticari borçlar) büyükse enflasyon ortamında bu kayıp büyür. Trabzon Liman’da durum tam olarak bu: Yüksek nakit ve alacak bakiyelerine karşılık düşük borç yapısı (net borcun 89 milyar TL olmasına rağmen varlıklar 2,3 trilyon TL) enflasyon kaybını artırıyor. Bu, şirketin net parasal pozisyon olarak “zengin” görünmesine rağmen, enflasyonun erittiği bir yapıda olduğu anlamına geliyor. Eğer enflasyon düşmezse bu kayıp önümüzdeki çeyreklerde de devam edecek.

Yatırımcı için Ne Anlama Geliyor?

Trabzon Liman’ın bu çeyrek verileri, hem operasyonel hem de finansal açıdan derin bir sıkıntıya işaret ediyor. Satışlardaki keskin düşüş, brüt zarar ve neredeyse sıfırlanan FAVÖK, şirketin temel iş modelini sorgulatıyor. Enflasyon muhasebesinin yarattığı ilave zarar ise bilançodaki özkaynak erimesini hızlandırıyor.

Fırsatlar: Şirketin güçlü bir nakit ve alacak yapısı var; toplam varlıklar henüz büyük ölçüde korunuyor. Net borcun düşük olması, iflas riskini uzak tutuyor. Eğer dış ticaret hacmi toparlanır, navlun gelirleri artarsa operasyonel bir düzelme mümkün.

Riskler: Operasyonel daralmanın geçici olup olmadığı bilinmiyor; yapısal bir talep kaybı söz konusu olabilir. Enflasyon muhasebesi kaybı, düşük enflasyon dönemine kadar sürebilir. Özkaynak erimesi devam ederse şirket için kredi derecelendirme ve borçlanma maliyetleri artabilir.

Dikkat noktaları: Brüt zararın kaynağı iyi analiz edilmeli; maliyetlerdeki artış kalıcı mı? Satış düşüşü bir kerelik (örneğin bir müşteri kaybı) mı? 52,2 milyar TL’lik net parasal pozisyon kaybı önümüzdeki dönemlerde de devam edecek gibi görünüyor. Yatırımcı için bu hisse, ancak operasyonel bir toparlanma ve enflasyonun kontrol altına alınmasıyla cazip hale gelebilir. Şu anki tablo, temkinli olmayı gerektiriyor.

Yatırım tavsiyesi değildir.