Açılış

Teknosa, Türkiye'nin en köklü elektronik perakendecilerinden biri olarak 2026 yılının ilk çeyreğinde enflasyonun gölgesinde zorlu bir tablo çizdi. Satışlarını nominal olarak artırmayı başarmış olsa da brüt kâr cephesinde gerileme yaşandı. Şirketin dönem sonunda yine zarar etmesi ve özkaynaklarının ciddi oranda erimesi, bu çeyreğin ana mesajını netleştiriyor: Enflasyon muhasebesinin yarattığı pozitif net parasal kazanca rağmen, operasyonel kârlılık ve bilanço dengesi zayıflamaya devam ediyor.

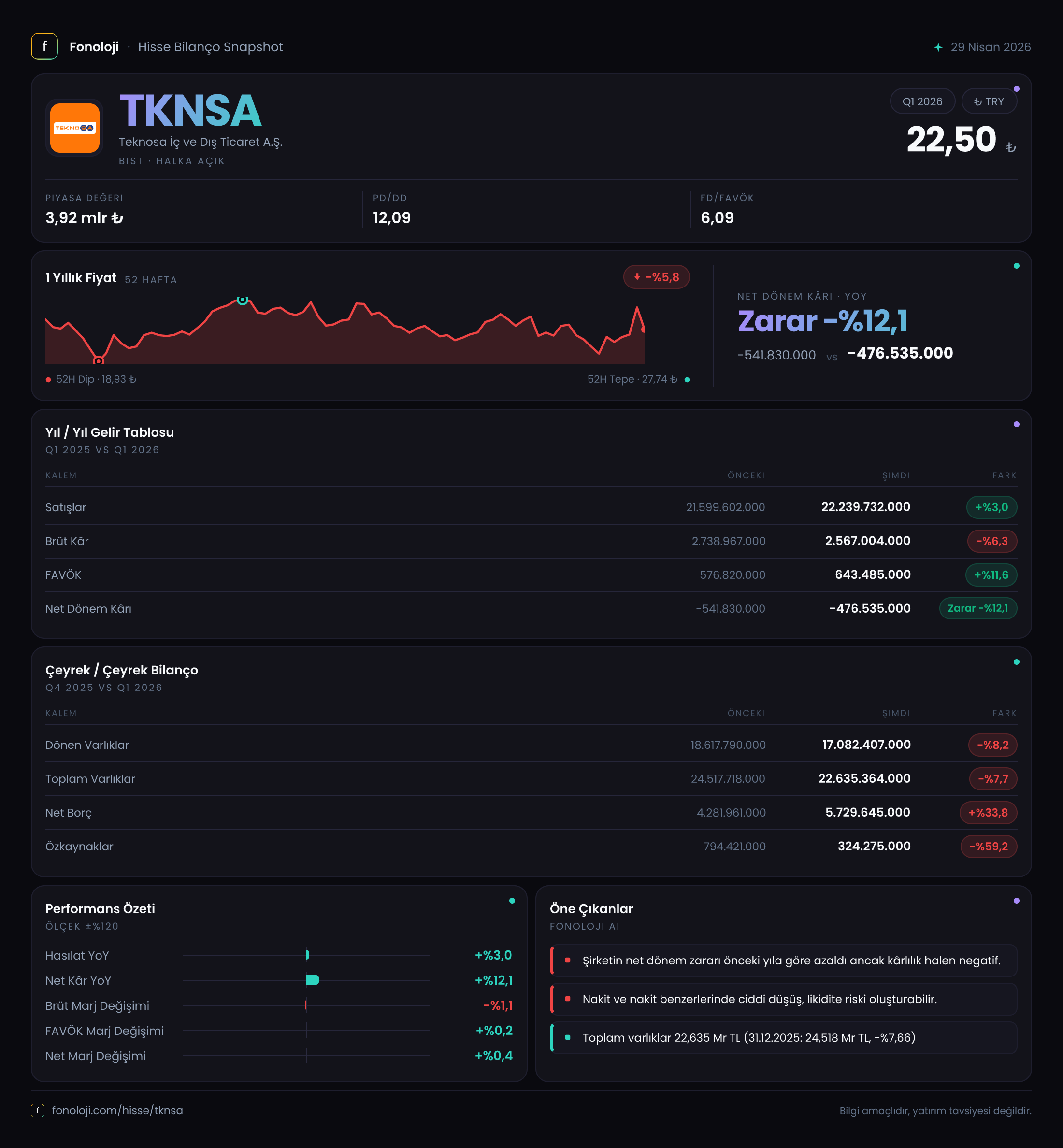

Satış Hikayesi

Teknosa'nın satışları, 2026'nın ilk çeyreğinde bir önceki yılın aynı dönemine göre %3 artarak yaklaşık 22,2 milyar TL'ye ulaştı. Ancak bu büyümeyi enflasyonla birlikte okumak gerekiyor. Türkiye'de yıllık enflasyonun %30'ların üzerinde seyrettiği bir ortamda, %3'lük nominal artış reel olarak ciddi bir daralmaya işaret ediyor. Yani Teknosa, geçen yılın aynı çeyreğinde sattığı ürün miktarını koruyamadığı gibi, fiyat artışlarına rağmen ciro büyümesini enflasyonun çok altında tuttu. Bu durum, özellikle elektronik perakendede tüketici talebinin baskılandığını ve şirketin pazardan aldığı payda bir daralma olabileceğini düşündürüyor. Çeyreklik trend için veri sınırlı olsa da, geçen yılın aynı çeyreğine göre satışlardaki bu mütevazı artış, büyüme hikayesinin henüz canlanmadığını gösteriyor.

Kârlılık

Bu çeyreğin en dikkat çekici bölümlerinden biri, satış büyümesi ile kârlılık arasındaki ayrışma. Brüt kâr, satışlardaki hafif artışa rağmen geçen yılın aynı dönemine göre %6,3 azalarak 2,6 milyar TL'ye geriledi. Brüt marj bu dönemde yaklaşık %11,5 seviyesine inmiş görünüyor (geçen yıl aynı dönemde %12,7 civarındaydı). Bu, şirketin maliyetlerini satış fiyatlarına yansıtmakta zorlandığını ve tüketiciye indirim veya promosyon yoluyla daha düşük marjla satış yapmak zorunda kaldığını gösteriyor. Buna karşılık, FAVÖK %11,6 artarak 643,5 milyar TL'ye yükseldi. Bu artışın kaynağı büyük olasılıkla operasyonel giderlerdeki sıkı kontrol ve enflasyon muhasebesi düzeltmeleri. Brüt kâr düşerken FAVÖK'ün yükselmesi, şirketin faaliyet giderlerini önemli ölçüde kıstığına işaret ediyor. Net dönem zararı ise geçen yılki -541,8 milyar TL'den -476,5 milyar TL'ye gerileyerek %12 iyileşme gösterdi. Zararın azalması olumlu, ancak hâlâ önemli bir tutar. Net zararın altında ise enflasyon muhasebesinin sağladığı 1,7 milyar TL'lik net parasal kazanç yatıyor. Bu kazanç olmasaydı, zarar çok daha derin olabilirdi.

Bilanço Sağlığı

Bilanço tarafı, bu çeyrekte şirketin finansal sağlığına dair daha ciddi sinyaller veriyor. Toplam varlıklar bir önceki yıl sonuna göre %7,7 azalarak 22,6 milyar TL'ye gerilemiş. Dönen varlıklar %8,2, duran varlıklar %5,9 düşüş göstermiş. Varlıklardaki bu daralma, şirketin hem nakit döngüsünü hızlandırdığını hem de yatırımlarını kıstığını düşündürüyor. Daha kritik nokta, özkaynakların %59,2 gibi çok sert bir düşüşle yalnızca 324,3 milyar TL seviyesine inmesi. Bu düşüşün temel nedeni, dönem zararı ve enflasyon muhasebesi etkileri. Bu kadar düşük bir özkaynak, şirketin sermaye yapısını son derece kırılgan hale getiriyor. Net borç ise %33,8 artarak 5,7 milyar TL'ye yükselmiş. Net borç/FAVÖK rasyosu hesaplandığında (5,73 milyar TL / 0,64 milyar TL = yaklaşık 9 kat) ortaya çıkan tablo, borç yükünün FAVÖK'e göre oldukça yüksek olduğunu ve şirketin borç ödeme kapasitesinin zayıfladığını gösteriyor. Bu oran, perakende sektörü için genellikle 2-3 katın üzerinde risk işareti olarak kabul edilir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, bu çeyrekte Teknosa için hayati bir rol oynamış. Şirketin net parasal pozisyon kazancı 1,7 milyar TL olarak gerçekleşmiş ve geçen yılın aynı dönemine göre %11,5 artış göstermiş. Bu, Teknosa'nın elinde bulundurduğu parasal varlıkların (nakit, ticari alacaklar gibi) enflasyon karşısında değer kaybettiği, ancak parasal yükümlülüklerinin (borçlar) aynı oranda reel olarak azaldığı anlamına geliyor. Yani şirket, borçlu bir yapı olduğu için enflasyonun borcu eritmesinden faydalanıyor. Ancak bu kazanç "gerçek" bir nakit akışı yaratmıyor, sadece muhasebe düzeltmesi. Yatırımcı açısından kritik olan, bu kalemin geçici bir tampon sağladığı ama operasyonel iyileşme olmadan sürdürülebilir olmadığıdır.

Yatırımcı için Ne Anlama Geliyor?

Teknosa'nın bu çeyreği, iki farklı hikayeyi aynı anda barındırıyor. Bir tarafta, enflasyon muhasebesi sayesinde net zararını azaltan ve FAVÖK'ünü artıran bir görünüm var. Diğer tarafta, reel satışlar düşüyor, brüt marjlar baskılanıyor ve bilanço borç-özkaynak dengesi ciddi şekilde bozuluyor. Özkaynakların neredeyse sıfıra yaklaşması ve net borç/FAVÖK rasyosunun 9 kata çıkması, şirketin finansal esnekliğini neredeyse sıfırlamış durumda. Yatırımcılar için bu noktada dikkat edilmesi gereken en önemli gösterge, şirketin kârlılığını operasyonel olarak döndürebilmesi ve borç yapısını yeniden yapılandırabilmesi olacak. Eğer önümüzdeki çeyreklerde satışlarda reel bir toparlanma ve marj iyileşmesi gelmezse, mevcut borç yükü sürdürülemez hale gelebilir. Öte yandan, düşük hisse fiyatı ve potansiyel yeniden yapılandırma haberleri fırsat yaratabilir — ancak bu senaryo için net bir işaret henüz yok.

Yatırım tavsiyesi değildir.