Açılış

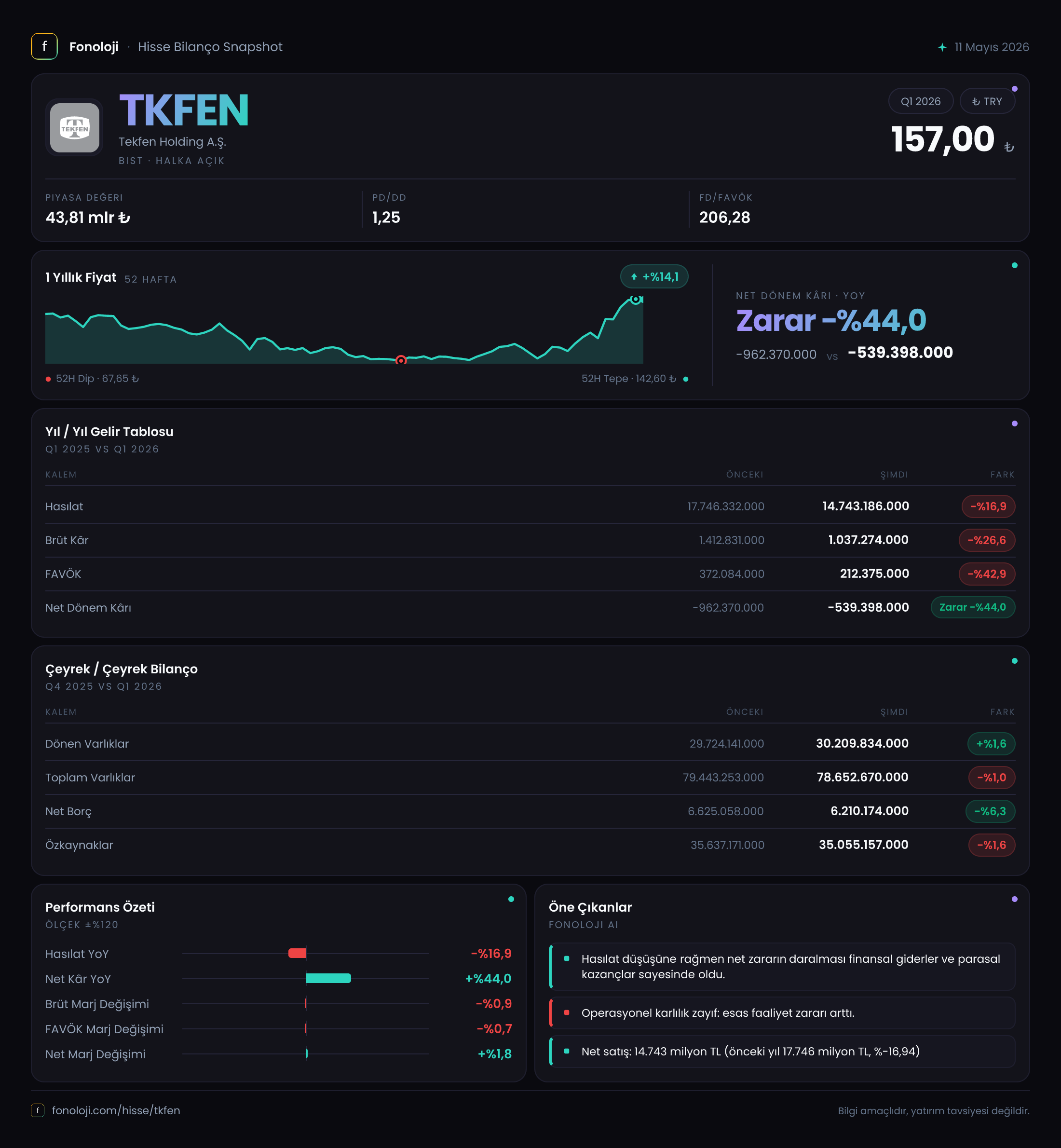

Tekfen Holding, 2026'nın ilk dokuz ayında adeta bir "daralma ve dönüşüm" hikayesi yazıyor. Satışları geçen yılın aynı dönemine göre %16,9 gibi sert bir düşüşle 14.743,2 milyar TL'ye gerileyen şirket, brüt kârda da %26,6 düşüş yaşadı. Ancak bu tablonun altında kritik bir detay var: Net dönem zararı %44 iyileşerek -962,4 milyar TL'den -539,4 milyar TL'ye düştü. İlk bakışta satışlardaki gerileme can sıkıcı olsa da, zararın azalması ve bilanço tarafında atılan adımlar yatırımcıya "sadece küçülme değil, aynı zamanda yeniden yapılanma" sinyali veriyor.

Satış Hikayesi

Tekfen'in ciro kaybı 17.746,3 milyar TL'den 14.743,2 milyar TL'ye inerek oldukça belirgin. Bu düşüşün tek başına enflasyonla başa çıkamadığını söylemek doğru olur. Türkiye'de yıllık enflasyonun %30'ların üzerinde olduğu bir ortamda nominal satışların daralması, şirketin reel olarak ciddi bir pazar kaybı ya da talep daralması ile karşı karşıya olduğunu gösteriyor. Özellikle inşaat ve sanayi iş kollarında proje bazlı çalışan Tekfen için bu çeyrek, muhtemelen proje teslimat takvimindeki kaymaların ve yeni sözleşmelerdeki gecikmelerin gölgesinde geçmiş. Geçen yılın aynı döneminde daha yüksek seyreden ciro, bu dönemdeki düşüşle birlikte iki yıllık trendin aşağı yönlü olduğunu teyit ediyor.

Çeyreklik kıyaslama yapacak olursak: geçen yılın 3. çeyreğinde 17.746,3 milyar TL olan satışlar, bu yılın aynı döneminde 14.743,2 milyar TL'ye gerilemiş. Bu, %16,9'luk bir daralma anlamına geliyor. Ancak bu bir çeyreklik değil, dokuz aylık birikimli veri. Asıl soru şu: Çeyreklik bazda bir dip görüldü mü, yoksa daralma devam ediyor mu? Bunu anlamak için ara dönem raporundaki üç aylık ayrıştırmalar beklenmeli. Satışlardaki bu düşüş enflasyondan arındırıldığında reel olarak %40-45 seviyelerinde bir kayba işaret edebilir. Bu boyut, şirketin iş modelinde yapısal bir sorun olduğu endişesi yaratabilir.

Kârlılık

Satışlardaki düşüş, kârlılıkta daha da derin bir yara açmış durumda. Brüt kâr %26,6 azalarak 1.412,8 milyar TL'den 1.037,3 milyar TL'ye inmiş. Brüt marj ise geçen yıl %7,96 iken bu dönem %7,04'e gerilemiş. Yani her 100 TL'lik satışta şirket, geçen yıl yaklaşık 8 TL brüt kâr elde ederken bu yıl 7 TL'de kalmış. Marj daralması, maliyet enflasyonunun satış fiyatlarına tam olarak yansıtılamadığını gösteriyor. Özellikle inşaat ve tarım gibi girdi maliyetlerinin hızlı arttığı sektörlerde bu durum sık görülür.

FAVÖK ise adeta bir çöküş yaşamış: %42,9 düşüşle 372,1 milyar TL'den 212,4 milyar TL'ye inmiş. FAVÖK marjı %2,10'dan %1,44'e düşmüş. Bu, şirketin faiz, amortisman ve vergi öncesi operasyonel kârlılığının ne kadar kırılgan olduğunu ortaya koyuyor. Amortisman gibi nakit dışı giderler hariç tutulsa bile, işletme faaliyetlerinden yaratılan nakitte belirgin bir zayıflama var.

Net kâr cephesinde ise bir iyileşme söz konusu. Geçen yıl -962,4 milyar TL zarar yazılırken bu yıl -539,4 milyar TL ile zarar %44 azalmış. Bu iyileşmenin kaynağı büyük ölçüde net parasal pozisyon kazancı. Yoksa operasyonel tarafta bir toparlanma yok. Aslında net kâr, enflasyon muhasebesinin bir hediyesi olarak daha az negatif görünüyor.

Bilanço Sağlığı

Bilanço tarafı daha sakin bir resim çiziyor. Toplam varlıklar yıl başına göre %1 azalarak 79.443,3 milyar TL'den 78.652,7 milyar TL'ye gerilemiş. Dönen varlıklar %1,6 artarken duran varlıklar %2,6 azalmış. Bu, şirketin kısa vadeli kaynaklarını daha likit tutmaya çalıştığını, yatırım harcamalarını ise kıstığını düşündürüyor.

Özkaynaklar %1,6 azalarak 35.637,2 milyar TL'den 35.055,2 milyar TL'ye inmiş. Zarar yazılmasına rağmen özkaynak seviyesinin yatay kalması olumlu. Net borç ise %6,3 azalarak 6.625,1 milyar TL'den 6.210,2 milyar TL'ye gerilemiş. Net borcun özkaynağa oranı %17,7 gibi oldukça düşük bir seviyede. Bu, şirketin borç yükü anlamında rahat bir pozisyonda olduğunu gösteriyor.

Net borç / FAVÖK rasyosu ise dönemsel FAVÖK'ün düşüklüğü nedeniyle 29,2x gibi çok yüksek bir rakam çıkıyor. Ancak bu hesaplama için yıllıklandırılmış FAVÖK kullanılması daha doğru olur. Yine de operasyonel kârlılığın düşük olması, borç ödeme kapasitesini sınırlıyor. Neyse ki borcun mutlak büyüklüğü düşük olduğu için risk büyük değil.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi Tekfen için bu dönem +%37'lik bir net parasal pozisyon kazancı yaratmış: 859,0 milyar TL'den 1.177,2 milyar TL'ye. Bu, şirketin net parasal borçlu pozisyonda olduğunu, yani parasal varlıklarından çok parasal yükümlülüklerinin bulunduğunu gösteriyor. Enflasyon yükseldikçe borçların reel değeri azalıyor, dolayısıyla şirket buradan kazanç elde ediyor. Bu kazanç, dönem zararını %44 oranında hafifleten ana etken. Eğer bu kalem olmasaydı, net zarar 1.716,6 milyar TL gibi çok daha yüksek bir seviyede gerçekleşecekti. Yani TAS 29, Tekfen'in bilançosunu geçici olarak süslüyor, ancak operasyonel sorunları gizlemiyor.

Yatırımcı için Ne Anlama Geliyor?

Tekfen Holding, 2026'yı daralan cirosu, zayıflayan kârlılığı ancak enflasyon muhasebesinden gelen geçici destekle geçiriyor. Şirketin bilanço yapısı borç anlamında sağlam olsa da işletme faaliyetlerinden yeterli nakit yaratamaması endişe verici. Satışlardaki düşüşün çeyreklik bazda dip yapıp yapmadığı kritik bir soru. Eğer bu daralma yeni sözleşme alamamaktan kaynaklanıyorsa, önümüzdeki dönemlerde daha da derinleşebilir. Öte yandan, net borcun düşük olması ve özkaynakların gücü, şirkete yeni bir stratejik hamle ya da yeniden yapılanma için alan tanıyor. Net parasal pozisyon kazancı zararı baskılasa da, enflasyonun düşmesi durumunda bu desteğin ortadan kalkacağı unutulmamalı.

Yatırım tavsiyesi değildir.