Açılış

Tera Yatırım Menkul Değerler, Borsa İstanbul’un volatil ve hareketli günlerinde işlem hacminin arttığı dönemlerde adeta bir “kazanç makinesi”ne dönüşen bir aracı kurum. 2026 yılının ilk çeyreğinde gelen bilanço, şirketin sadece cirosunu değil, kârlılığını da katlayarak büyüttüğünü gösteriyor. Ancak bu tablonun altında yatan enflasyon muhasebesi etkileri, sektör dinamikleri ve bilanço yapısındaki değişimler de en az büyüme rakamları kadar önemli. Kısacası Tera, bu çeyrekte hem operasyonel hem de finansal anlamda güçlü bir sınav veriyor.

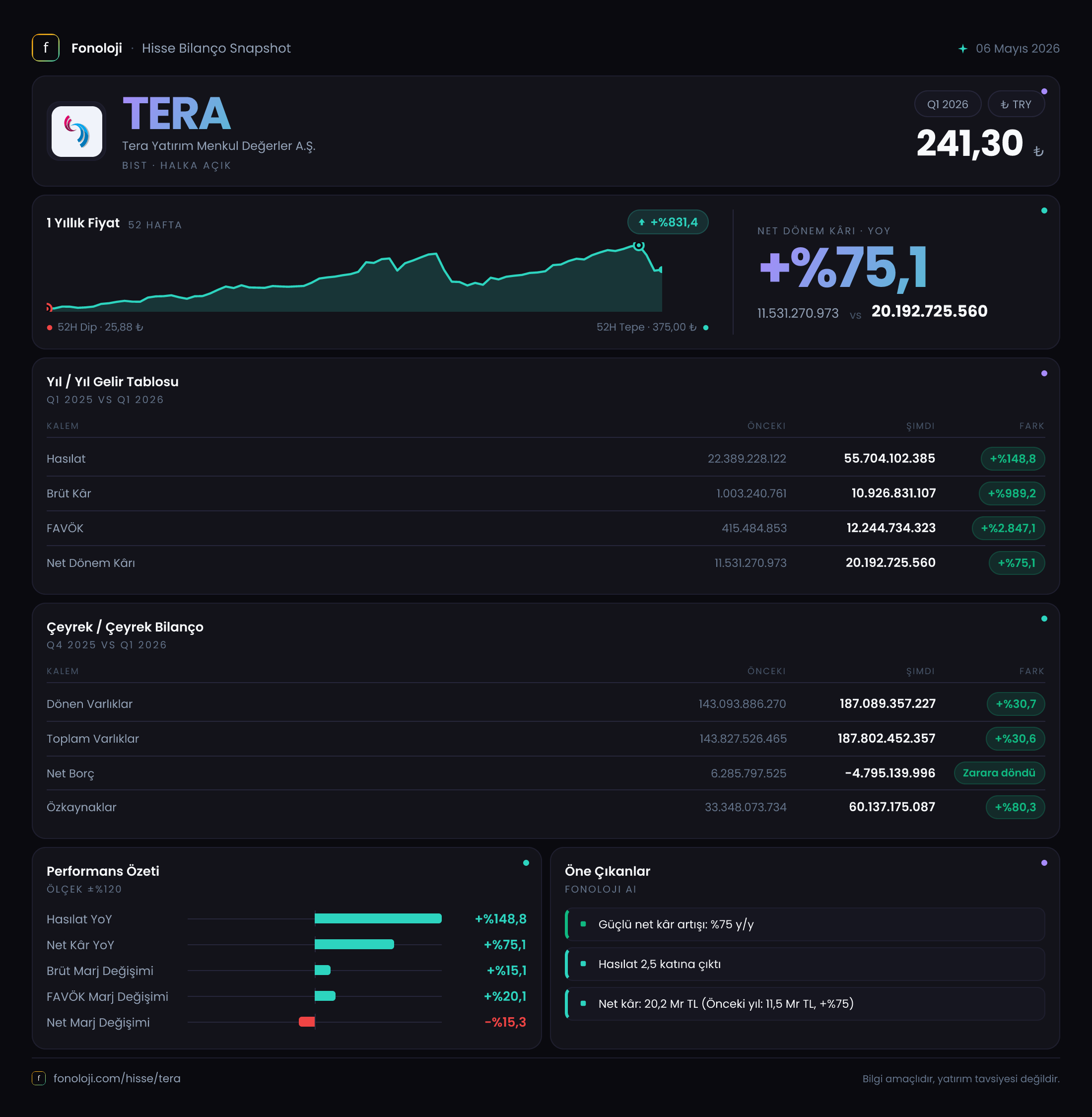

Satış Hikayesi

Tera’nın satış gelirleri geçen yılın aynı çeyreğine göre %148,8 artarak 55,7 milyar TL’ye ulaşmış. Bu oran, Türkiye’deki %30+ enflasyon ortamında dahi oldukça etkileyici bir reel büyümeye işaret ediyor. Enflasyonun üzerinde bir büyüme yakalamış olması, şirketin işlem hacmi ve müşteri sayısında ciddi bir artış yaşadığını gösteriyor. Aracı kurumlar için satışların en önemli belirleyicisi Borsa İstanbul’daki işlem hacmi ve komisyon gelirleridir. Bu çeyrekteki sıçrama, borsadaki hareketliliğin Tera’nın kasasına doğrudan yansıdığını ortaya koyuyor. Çeyreklik trende baktığımızda, 2025’in ilk çeyreğinde 22,4 milyar TL olan satışların bir yılda iki buçuk katına çıkması, Tera’nın pazar payını da artırdığını düşündürüyor.

Kârlılık

Kârlılık tarafında ise çok daha çarpıcı bir tablo var. Brüt kâr, geçen yılın aynı dönemine göre %989 artarak 10,9 milyar TL’ye yükselmiş. Brüt kâr marjı ise %4,5’ten %19,6’ya fırlamış. Bu, aracı kurumların sabit maliyet yapısı göz önüne alındığında, satışlardaki artışın kâra çok daha yüksek oranda yansıdığını gösteriyor. FAVÖK ise adeta patlamış: %2.847 artışla 12,2 milyar TL olmuş. FAVÖK marjı da %1,9’dan %22’ye çıkmış. Bu operasyonel verimlilikteki muazzam iyileşme, Tera’nın sabit giderlerini aynı seviyede tutarken gelirlerini katlayabildiğini kanıtlıyor. Net dönem kârı ise %75 artarak 20,2 milyar TL’ye ulaşmış. Net kârdaki artışın satış ve FAVÖK’e göre daha düşük kalmasının nedeni, net parasal pozisyon zararındaki %146,7’lik artış. Enflasyon muhasebesi, şirketin parasal varlıklarının enflasyon karşısında erimesini bir gider olarak kaydediyor; bu da net kârı baskılamış.

Bilanço Sağlığı

Tera’nın bilançosu, bu çeyrekte dikkat çekici bir dönüşüm geçirmiş. Toplam varlıklar %30,6 artarak 187,8 milyar TL’ye yükselmiş. Dönen varlıklardaki %30,7’lik artış, şirketin likiditesini koruduğunu ve işlem hacmindeki artışa paralel olarak nakit ve benzeri varlıklarını büyüttüğünü gösteriyor. Duran varlıklar ise hafif gerilemiş. En önemli değişim net borç cephesinde yaşanmış. Geçen yıl sonunda 6,3 milyar TL net borcu bulunan şirket, bu çeyrekte 4,8 milyar TL net nakit pozisyonuna geçmiş. Yani borçlardan arınmış ve üzerine nakit biriktirmiş. Özkaynaklar ise %80,3 artarak 60,1 milyar TL’ye ulaşmış. Özkaynak kârlılığı (ROE) yıllıklandırıldığında oldukça yüksek seviyelere işaret ediyor. Net borç/FAVÖK rasyosu ise negatif olduğu için anlamsız; ama şirketin borçsuz ve güçlü bir özkaynak yapısına sahip olduğunu söyleyebiliriz.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi altında Tera’nın net parasal pozisyon zararı geçen yıla göre %146,7 artarak 512,7 milyon TL’ye yükselmiş. Bu, şirketin elinde tuttuğu nakdin ve alacaklarının enflasyon karşısında değer kaybettiği anlamına geliyor. Aracı kurumlar genelde yüksek nakit bakiyeleri ve kısa vadeli alacaklarla çalıştığı için, enflasyon muhasebesi onları diğer sektörlere göre daha fazla etkiliyor. Ancak bu zarar, operasyonel kârın oldukça altında kaldığı için (FAVÖK’ün sadece %4’ü), şirketin nakit yönetimini etkili bir şekilde yaptığını söyleyebiliriz. Ayrıca net nakit pozisyonuna geçilmiş olması, ilerleyen dönemlerde bu zararın daha da artabileceği riskini taşıyor. Yine de Tera, bu zararı rahatlıkla karşılayabilecek güçte görünüyor.

Yatırımcı için Ne Anlama Geliyor?

Tera Yatırım, 2026’nın ilk çeyreğinde adeta bir “mükemmel fırtına” yakalamış görünüyor. Borsadaki yüksek işlem hacmi, düşük sabit maliyet yapısıyla birleşince satışlar, FAVÖK ve net kârda çok güçlü artışlar sağlanmış. Bilanço ise borçsuz ve güçlü bir yapıya kavuşmuş. Ancak bu tablonun sürdürülebilir olup olmadığını sorgulamak gerek. Borsa işlem hacimleri düştüğünde Tera’nın gelirleri de aynı hızla gerileyebilir. Ayrıca enflasyon muhasebesinin etkisi, özellikle net nakit pozisyonu arttıkça daha da belirginleşebilir. Yatırımcılar için en önemli risk, şirketin kârlılığının büyük ölçüde piyasa koşullarına bağlı olması. Fırsat ise, Tera’nın bu çeyrekte gösterdiği operasyonel kaldıraç gücü ve bilanço sağlığı. Şirket, yüksek enflasyon ortamında dahi reel büyüme yakalayabilen ender aracı kurumlardan biri olarak öne çıkıyor. Önümüzdeki çeyreklerde borsadaki hareketliliğin devam etmesi halinde Tera’nın performansı da paralel olarak güçlü kalabilir.

Yatırım tavsiyesi değildir.