Açılış

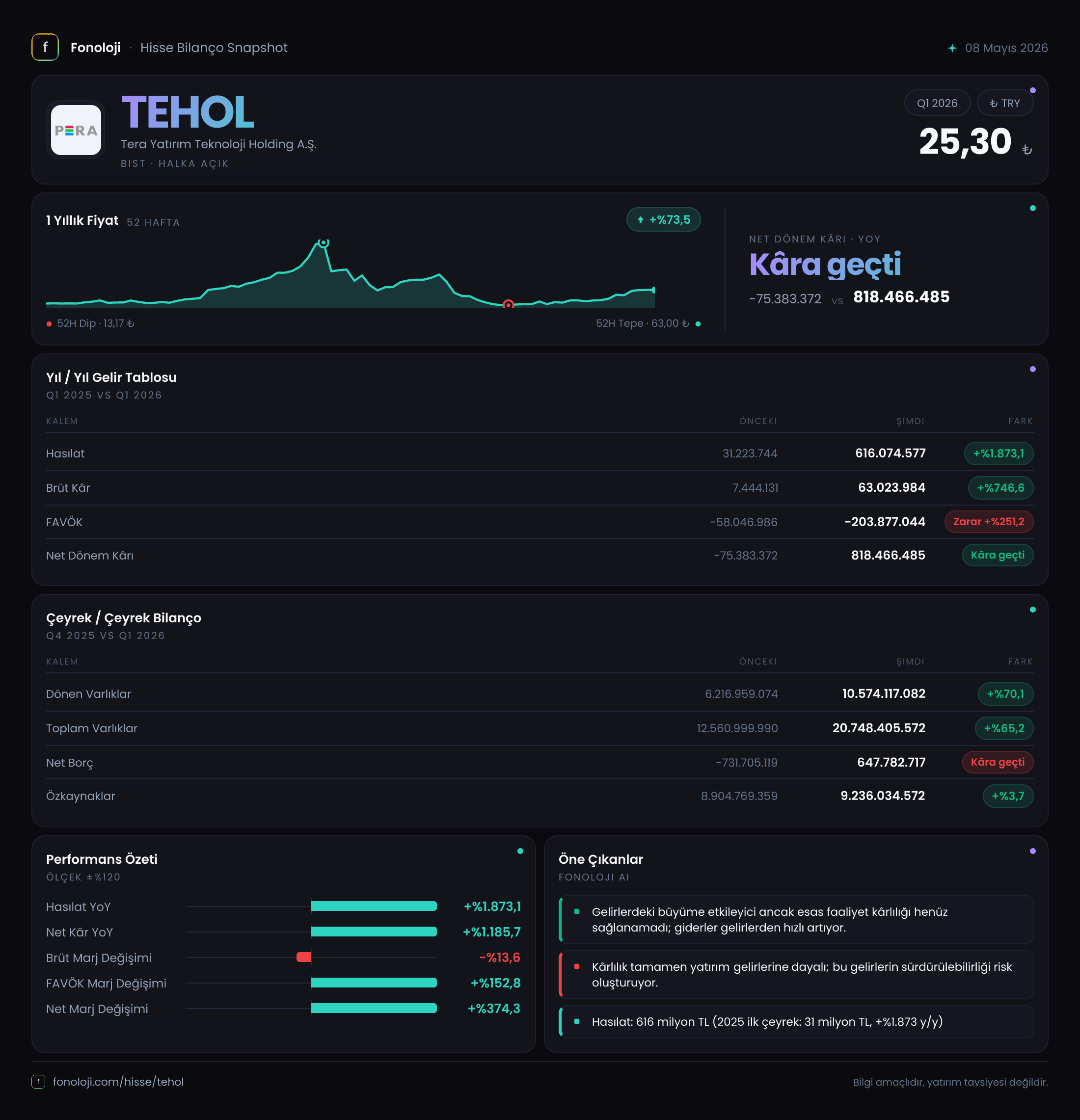

Tera Yatırım Teknoloji Holding (TEHOL), BIST’te işlem gören bir teknoloji yatırım şirketi. Portföyünde genellikle yazılım, siber güvenlik, fintech gibi alanlarda iştirakler bulunuyor. 2026/3. çeyrek finansalları yüzde 1.873’lük satış büyümesiyle dikkat çekiyor. Ancak bu büyümenin kaynağı organik mi, yoksa birleşme/satın alma mı sorusu akıllarda. Daha da önemlisi, FAVÖK’ün derinleşen negatif bölgede kalması ve net kârın devasa bir parasal pozisyon kalemiyle pozitife dönmesi, operasyonel yapının sağlığına gölge düşürüyor. Bu çeyrek, satış patlaması yaşayan ama kârlılık anlamında henüz ayakları yere basmayan bir holding profili çiziyor.

Satış Hikayesi

Satışlar geçen yılın aynı dönemine göre 616,1 milyar TL’ye ulaşarak %1.873 oranında artmış. Bu, enflasyonun %30-40 bandında olduğu bir ekonomide olağanüstü bir nominal büyüme. Ancak büyümenin arkasında muhtemelen yeni iştirak konsolidasyonu veya büyük ölçekli bir devralma var. Brüt kâr da 63 milyar TL’ye yükselmiş, ancak artış oranı %747’de kalmış. Bu satış büyümesinin gerisinde kalmış. Yani brüt kar marjı %23,7’den %10,2’ye gerilemiş. Bu, holdingin yüksek marjlı işlerden daha düşük marjlı operasyonlara kaydığına veya birleşme sonrası entegrasyon maliyetlerinin satış maliyetlerini şişirdiğine işaret ediyor. Çeyreklik trend için elimizde sadece geçen yıl aynı çeyrek var; 2025/3’te satışlar 31,2 milyar TL iken bugünkü seviye gösteriyor ki hızlı bir büyüme ivmesi var, ama marjlardaki düşüş sürdürülebilirlik sorusunu beraberinde getiriyor.

Kârlılık

Brüt kâr marjındaki düşüşün yanı sıra FAVÖK, geçen yıla göre -203,9 milyar TL ile daha da derinleşmiş. Geçen yıl -58 milyar TL idi, şimdi zarar 251% artmış. Yani satışlar artsa da operasyonel giderler (genel yönetim, pazarlama, Ar-Ge) o kadar hızlı artmış ki holding faaliyetlerinden hâlâ negatif nakit üretiyor. FAVÖK marjı negatif %33 civarında. Bu, her 100 liralık satışta 33 lira işletme zararı anlamına geliyor.

Net dönem kârı ise tam bir tezat: 818,5 milyar TL ile geçen yılki -75,4 milyar TL’lik zarardan pozitife dönmüş. Peki bu mucize nasıl oldu? Gelir tablosunda net parasal pozisyon kalemi -299,5 milyar TL yani enflasyon muhasebesi zararı var. Ama net kâr pozitif, yani bu zararı fazlasıyla telafi eden başka büyük kalemler olmalı: finansal yatırım gelirleri, bağlı ortaklık satış kârı veya kur farkı gelirleri gibi. Veri bize sadece bu başlıkları göstermiyor, ancak net kârın operasyonel olmayan kalemlere dayandığı açık. Bu, kâr kalitesini düşüren bir durum.

Bilanço Sağlığı

Varlıklar toplamı 20,7 trilyon TL’ye ulaşmış (%65 artış). Dönen varlıklar 10,6 trilyon TL, duran varlıklar 10,2 trilyon TL. Özkaynaklar ise sadece 9,2 trilyon TL ve dönem içinde %3,7 artmış. Varlık artışı özkaynakların önünde seyrettiği için şirket borçla büyümüş. Net borç geçen dönem -731,7 milyar TL (yani net nakit pozisyonu) iken bu dönem 647,8 milyar TL net borca dönmüş. Bu, 188% artış demek. Net borç/FAVÖK rasyosunu hesaplamak anlamlı değil çünkü FAVÖK negatif. Ama şirketin artık borçlu konumda olması, faiz giderlerini artırabilir ve likidite riskini yukarı çekebilir. Özkaynak oranı %44,5 (9,2 trilyon / 20,7 trilyon), bu seviyede makul görünse de, özkaynak artışının borç büyümesine yetişememesi dikkat çekiyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu çeyrekte holdingi ağır etkilemiş. 299,5 milyar TL net parasal pozisyon zararı, şirketin parasal varlıklarının yüksek enflasyon ortamında değer kaybettiğini gösteriyor. Teknoloji holdingleri genellikle yüksek tutarda nakit ve menkul kıymet taşıyabilir; eğer bu varlıklar enflasyonun altında getiri sağlamıyorsa, parasal zarar kaçınılmaz. Ne var ki bu zarar, yukarıda bahsettiğim diğer gelirlerce bastırılmış. Yine de TAS 29 etkisi, gerçek kâr gücünü anlamak için operasyonel kârdan arındırılmalı. Normalleştirilmiş net kâr (parasal kalem hariç) muhtemelen yine zararda. Bu, yatırımcı için en önemli uyarılardan biri.

Yatırımcı için Ne Anlama Geliyor?

TEHOL, bu çeyrekte satış tarafında bir büyüme hikayesi anlatıyor; ancak bu büyüme marjları eritmiş, operasyonel zararı derinleştirmiş ve bilançoyu borçlu hale getirmiş. Net kârdaki sıçrama tamamen operasyonel dışı kalemlerden geliyor ve paranın gerçek nerede kazanıldığı sorusunu cevapsız bırakıyor.

Fırsatlar: Yeni iştiraklerin entegrasyonu tamamlandığında sinerji etkisiyle marjlar iyileşebilir. Satışlardaki devasa büyüme, holdingin teknoloji alanında stratejik bir konum kazandığını gösterebilir.

Riskler:

- Negatif FAVÖK sürdürülebilir değil; borç ödeme gücünü zayıflatıyor.

- Net borcun artması faiz yükünü büyütebilir.

- Parasal kaynaklı kar kalitesi düşük; operasyonel kârlılık olmadan hisse değerlemesi zor.

- Enflasyon muhasebesi etkisi önümüzdeki dönemlerde de devam edecek.

Kısacası, TEHOL’ün bu çeyreği, “satışlar büyüyor ama kâr nerede?” sorusunu sorduruyor. Uzun vadeli yatırımcı, operasyonel iyileşme işaretlerini (FAVÖK’ün pozitife dönmesi, marjların toparlanması) beklemeden pozisyon almamalı.

Yatırım tavsiyesi değildir.