Açılış

TAV Havalimanları, bu çeyrekte satışlarını nominal olarak artırmayı başarsa da operasyonel kârlılıkta ciddi bir yıpranma yaşadı. Yıllık satış büyümesi %27,6 ile enflasyonun gerisinde kalarak reel bir daralmaya işaret ediyor. Daha endişe verici olan, FAVÖK’ün geçen yılın aynı çeyreğine göre gerilemesi ve net dönem zararının neredeyse iki katına çıkması. Şirketin bilançosu ise artan borç yükü altında esnekliğini kaybetmeye başlamış görünüyor. Havacılık sektörünün toparlanma hızı, enflasyon ve faizlerin seyri TAV için belirleyici olmaya devam edecek.

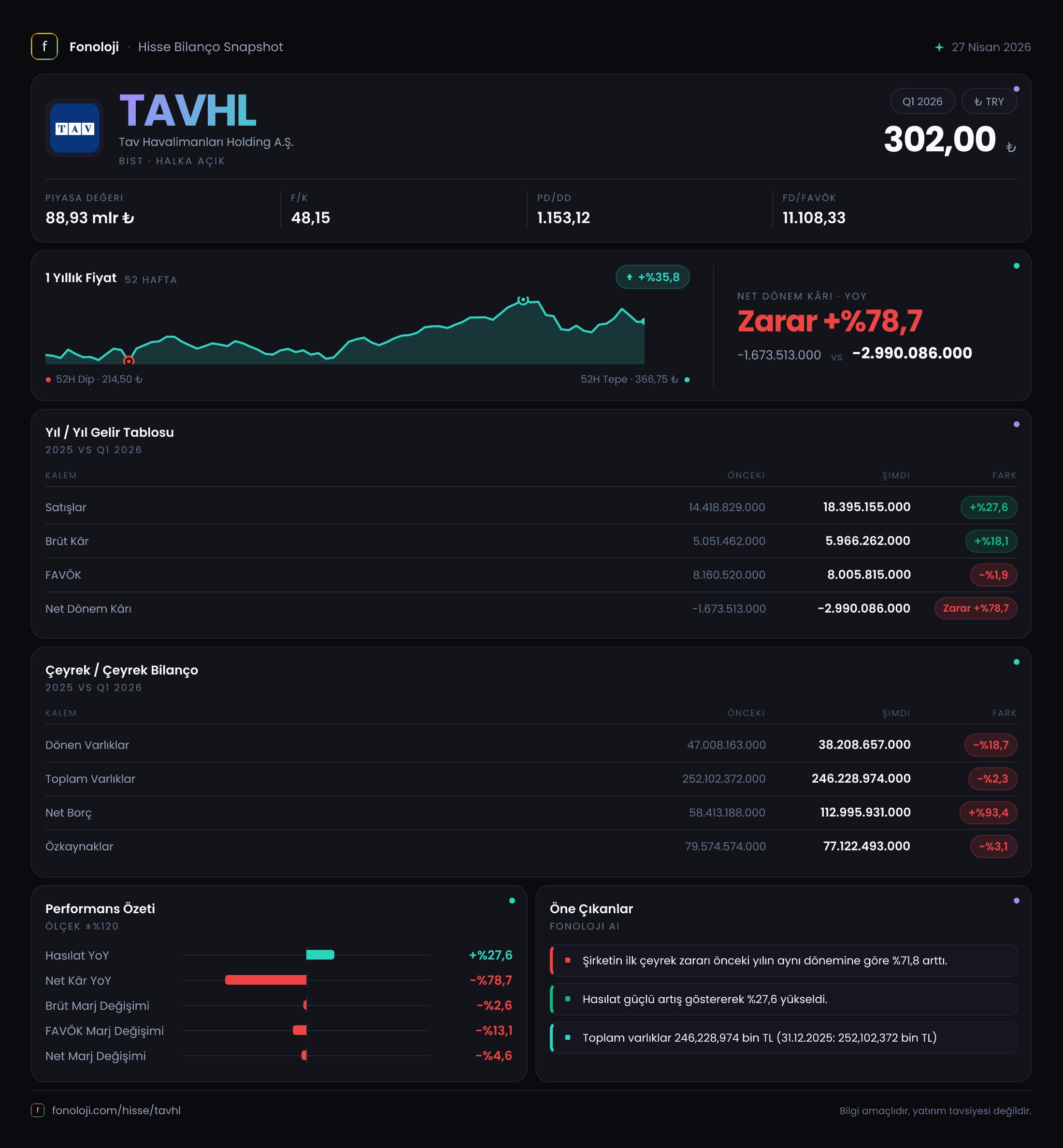

Satış Hikayesi

TAV’ın satış gelirleri bu çeyrekte 18,4 milyar TL seviyesine ulaştı. Geçen yılın aynı döneminde 14,4 milyar TL olan bu rakam, %27,6’lık bir nominal artışı temsil ediyor. Ancak Türkiye’de TÜFE’nin hâlâ %30+ bandında olduğunu düşündüğümüzde, bu büyümenin büyük kısmı enflasyon kaynaklı. Reel olarak satışların daraldığını, yani şirketin yolcu trafiğindeki artışa rağmen birim fiyatlamada enflasyonu tam olarak yansıtamadığını söylemek mümkün. Çeyreklik trende baktığımızda, önceki çeyrek olan 2025 yılı 3. dönemine göre satışlar 14,4 milyar TL’den 18,4 milyar TL’ye yükselmiş. Bu, mevsimsellik etkisiyle birlikte güçlü bir nominal artışı yansıtsa da bir önceki çeyreğin enflasyon düzeltmesiz verisiyle karşılaştırma yapmak da sağlıklı değil. Özetle, büyüme var ancak bu büyüme enflasyon karşısında eziliyor; asıl sorun kârlılık tarafında başlıyor.

Kârlılık

Kârlılık cephesinde tablo daha kırılgan. Brüt kâr 6,0 milyar TL olarak gerçekleşirken, brüt kâr marjı geçen yılın aynı dönemindeki %35,4’ten %32,6’ya geriledi. FAVÖK ise 8,0 milyar TL ile geçen yılın 8,2 milyar TL’sinin altında kalmış. Yani satışlar artarken FAVÖK düşüyor – bu, işletme maliyetlerinin kontrolden çıktığını veya faaliyet kaldıracının negatife döndüğünü gösteriyor. FAVÖK marjındaki düşüş çok sert: %56,9’dan %43,5’e. Bu noktada enflasyon muhasebesi etkisinin de devreye girdiğini hatırlamak gerek; amortismanların düzeltilmesi ve TMS 29 kaynaklı diğer kalemler FAVÖK’ü aşağı çekmiş olabilir.

Net dönem kârı ise -3,0 milyar TL ile zararını derinleştirmiş. Geçen yıl aynı dönemde -1,7 milyar TL zarar varken zarardaki %78,7’lik artış dikkat çekici. Bu zararın büyümesinde en belirgin faktör, finansman giderleri. Net borçtaki sıçrama (%93,4 artış) ve yüksek faiz ortamı, şirketin faiz yükünü katlamış. Ayrıca ertelenmiş vergi gelirleri gibi kalemler de bu dönemde zararı artırıcı yönde etki yapmış olabilir.

| Kalem | Bu Dönem | Geçen Yıl Aynı | Değişim | |-------|----------|----------------|---------| | Brüt Kâr Marjı | %32,6 | %35,4 | -2,8 pp | | FAVÖK Marjı | %43,5 | %56,9 | -13,4 pp | | Net Kâr Marjı | -%16,3 | -%11,8 | -4,5 pp |

Kısacası, TAV’ın kârlılığı operasyonel verimlilik kaybı ve finansman maliyetlerindeki artışla iki taraflı sıkışmış durumda.

Bilanço Sağlığı

Bilanço tarafında en çarpıcı gelişme net borcun 58,4 milyar TL’den 113,0 milyar TL’ye sıçraması. Bu %93,4’lük artış, şirketin kısa vadeli borçlanma ihtiyacının hızla büyüdüğünü gösteriyor. Dönen varlıklar 38,2 milyar TL’ye gerilerken duran varlıklar sabit kalmış. Toplam varlıklar ise 252,1 milyar TL’den 246,2 milyar TL’ye düşmüş; bu da özkaynaklardaki erimeyi yansıtıyor. Özkaynaklar 79,6 milyar TL’den 77,1 milyar TL’ye gerilemiş; yani birikmiş zararlar özkaynak tabanını aşındırıyor.

Net borç/FAVÖK oranını hesaplamak için mevcut FAVÖK’ü yıllıklandırmalıyız. Bu çeyrek FAVÖK’ü 8,0 milyar TL. Geçen yılki yıllık FAVÖK yaklaşık 32 milyar TL seviyesindeydi. Aynı trend devam ederse, yıllık FAVÖK’ün 30 milyar TL civarında oluşması muhtemel. Bu durumda net borç/FAVÖK oranı 3,8x gibi yüksek bir seviyeye ulaşıyor. Geçen yıl aynı dönemde bu oran 1,8x civarındaydı. Borçlulukta iki katına varan artış, şirketin finansal esnekliğini ciddi biçimde sınırlamış durumda. Yatırım harcamaları, işletme sermayesi ihtiyacı ve kur farkları bu artışta etkili olmuş olabilir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin net parasal pozisyon kalemi bu dönemde 59,4 milyon TL olarak gerçekleşmiş. Geçen yılın aynı döneminde 34,6 milyon TL olan bu rakam nominal olarak artsa da TAV gibi yüksek borçlu bir şirket için bu kazanç oldukça mütevazı. Aslında enflasyon döneminde parasal yükümlülüğü (borcu) olan şirketler enflasyon kazancı elde ederler; ancak TAV’ın bu kazancının düşük kalması, borçlarının önemli bir kısmının döviz cinsi veya enflasyona endeksli olabileceğine işaret ediyor. Ayrıca parasal varlıklar da (nakit ve alacaklar) enflasyon karşısında değer kaybı yaratıyor. Net etki küçük kalmış. Bu durum, TAV’ın bilançosunun enflasyon karşısında nötr kalmaya çalıştığını ancak borcun yapısı nedeniyle bu korumanın sınırlı olduğunu gösteriyor.

Yatırımcı için Ne Anlama Geliyor?

TAV’ın bu çeyrekteki performansı, “büyüme mi kârlılık mı” sorusunu bir kez daha gündeme getiriyor. Satışlardaki nominal artış enflasyonun altında kalırken, operasyonel marjlar daralıyor ve borç yükü hızla büyüyor. Net dönem zararının artması, şirketin mevcut faiz ve maliyet ortamında nakit yaratma gücünün sorgulanmasına yol açıyor. Fırsat penceresinden bakarsak, havacılık sektörünün küresel toparlanması ve yaz sezonu beklentisi TAV’a ivme kazandırabilir. Ancak riskler de bir o kadar belirgin: yüksek borçluluk, faiz hassasiyeti ve enflasyonun kârlılığı ezen etkisi. Bilanço esnekliğini kaybetmeye başlayan bir şirket için yakın vadede temkinli duruş daha anlamlı olabilir. Yatırımcılar, özellikle net borç seviyesinin kontrol altına alınıp alınmadığını ve operasyonel nakit akışının ne zaman pozitife döneceğini izlemeli.

Yatırım tavsiyesi değildir.