Açılış

Tarkim, tarım ilaçları ve bitki koruma ürünleri alanında faaliyet gösteren bir BIST şirketi. 2026’nın ilk çeyreğinde şirket, satış büyümesi enflasyonun oldukça gerisinde kalmasına rağmen brüt kârlılık ve FAVÖK’te çarpıcı bir iyileşme yakalamış. Ancak bu tablo, enflasyon muhasebesinin gölgesinde şekilleniyor; net kâr, geçen yılki rekor zarardan kurtulmuş olsa da halen sınırlı seviyede. Yatırımcı için asıl soru, operasyonel verimlilikteki bu sıçramanın sürdürülebilir olup olmadığı ve bilançodaki borç yükünün ne kadar kontrol edilebilir olduğu.

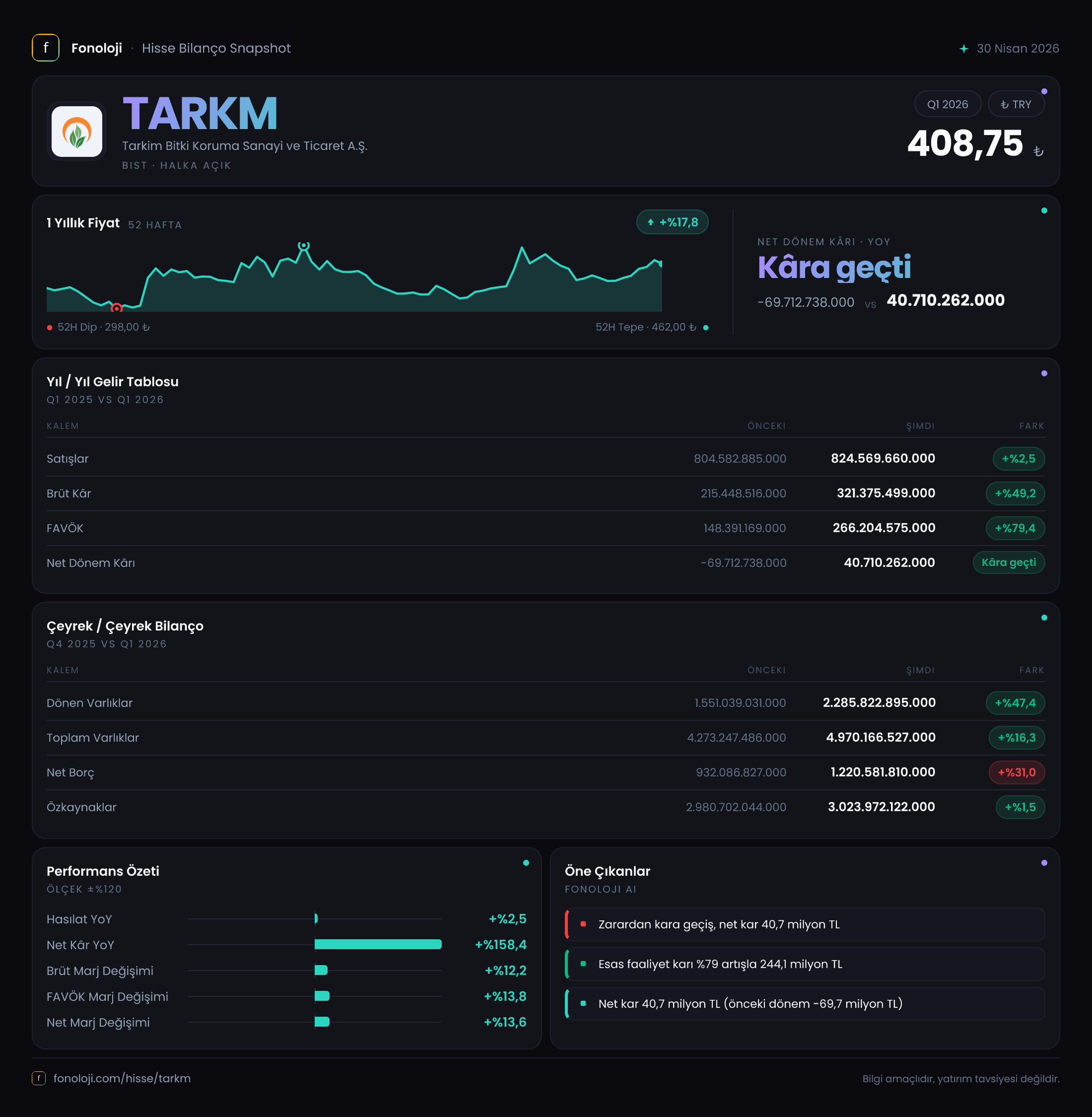

Satış Hikayesi

824,6 milyar TL net satış, geçen yılın aynı çeyreğindeki 804,6 milyar TL’nin sadece %2,5 üzerinde. Türkiye’de enflasyonun %30+ seviyelerinde olduğu bir ortamda bu, nominal bir büyüme değil, reel bir daralma anlamına geliyor. Şirket, hacim olarak satışlarını koruyamamış ya da fiyat artışlarını enflasyonun altında tutmuş olabilir. Ancak brüt kârın %49,2 artması (321,4 milyar TL vs 215,4 milyar TL) buradaki çelişkiyi çözüyor: satışlar artmamış ama maliyetler daha da hızlı düşmüş ya da ürün karması daha yüksek marjlı ürünlere kaymış. Çeyreklik trend verisi sadece 2025/3 ile karşılaştırma sunduğu için daha yakın dönem eğilimi için Haziran ara dönemini beklemek gerek.

Kârlılık

Bu çeyrek, marj cephesinde adeta bir dönüşüm hikâyesi sunuyor. Brüt marj geçen yıl %26,8 iken bu dönem %39,0’a yükselmiş. 12,2 puanlık bu sıçrama, şirketin ya hammadde maliyetlerini çok iyi yönettiğini ya da satış fiyatlarını enflasyonun üzerinde artırabildiğini gösteriyor. FAVÖK ise %79,4 artışla 266,2 milyar TL olmuş; marj bazında %18,4’ten %32,3’e çıkış var. Bu, sabit giderlerin kontrol altında tutulduğuna işaret. Net kâr, 40,7 milyar TL ile geçen yılki -69,7 milyar TL’lik zarara göre büyük bir iyileşme sergiliyor. Ancak bu iyileşmenin arkasında net parasal pozisyon kalemindeki düzelme de var. Enflasyon muhasebesi olmasaydı net kâr çok daha yüksek olabilirdi.

| Özet KPI | 2025/3 | 2026/3 | Değişim | |---|---|---|---| | Net Satış (mlr TL) | 804,6 | 824,6 | +%2,5 | | Brüt Marj | %26,8 | %39,0 | +12,2 pp | | FAVÖK Marjı | %18,4 | %32,3 | +13,9 pp | | Net Kâr (mlr TL) | -69,7 | 40,7 | +%158,4 | | Net Borç/FAVÖK | 6,3x | 4,6x | -1,7x |

Bilanço Sağlığı

Toplam varlıklar %16,3 artarak 4.970,2 milyar TL’ye ulaşmış. Dönen varlıklardaki %47,4’luk sıçrama (2.285,8 milyar TL), stok veya ticari alacaklarda hızlı bir birikime işaret ediyor. Buna karşılık özkaynaklar sadece %1,5 artmış (3.024,0 milyar TL). Aradaki fark borçlanma ile finanse edilmiş. Net borç %31 artarak 1.220,6 milyar TL’ye yükselmiş. Net Borç/FAVÖK rasyosu, FAVÖK’teki güçlü artış sayesinde 6,3x’ten 4,6x’e gerilemiş olsa da hâlâ yüksek sayılır. Tarım ilaçları sektöründe döner sermaye yoğunluğu yüksektir; ancak bu seviyedeki bir borçluluk, faiz oranlarının yüksek seyrettiği bir ortamda kârlılığı baskılayabilir. Şirketin kısa vadeli borçlarının detayı bu raporla sunulmadığı için likidite riski için bilanço dipnotlarına bakmak gerek.

Net Parasal Pozisyon (TAS 29)

-87,0 milyar TL net parasal pozisyon zararı, geçen yılın aynı dönemindeki -201,3 milyar TL’ye göre %56,8 iyileşme göstermiş. Bu, şirketin net parasal yükümlülük pozisyonunun (borçlarının varlıklarından fazla olmasından kaynaklanan enflasyon kaybı) azaldığı anlamına geliyor. Ancak hâlâ negatif olması, bilançoda parasal varlıkların (nakit, ticari alacak) parasal yükümlülüklerden (ticari borç, krediler) düşük olduğunu gösteriyor. Enflasyon yüksek kaldığı sürece bu kalem net dönem kârını eritmeye devam edecek. Enflasyonun düşmesi halinde ise bu zarar hızla azalabilir ve net kârda ek bir sıçrama yaratabilir.

Yatırımcı için Ne Anlama Geliyor?

Tarkim, operasyonel tarafta etkileyici bir marj iyileşmesi yakalamış. Brüt kâr ve FAVÖK’teki çift haneli puan artışları, şirketin maliyet yapısını ve fiyatlama gücünü yeniden kazandığını düşündürüyor. Ancak satış büyümesinin enflasyonun altında kalması, talep tarafında bir zayıflama sinyali olabilir. Bilanço tarafında net borcun hızlı artışı ve özkaynak büyümesinin yetersizliği, dikkat edilmesi gereken bir risk. Net borç/FAVÖK’ün 4,6x olması, sektör ortalamalarına göre yüksek kalıyor. Enflasyon muhasebesi etkisinin azalması net kârda sürpriz yukarı yönlü revizyonlara yol açabilir; ancak yüksek faiz ortamı finansman giderlerini körükleyerek bu avantajı dengeleyebilir.

Fırsat: Operasyonel verimlilikteki artış sürerse, enflasyonun düşüşe geçmesiyle birlikte net kârın önemli ölçüde yukarı revize edilmesi mümkün. Risk: Borç yükü ve faiz hassasiyeti, özellikle satış hacmi toparlanmazsa şirketi sıkıştırabilir. Önümüzdeki çeyreklerde satış büyümesinin enflasyonun üzerine çıkıp çıkmadığı ve net borç artış hızı izlenmeli.

Yatırım tavsiyesi değildir.