Açılış

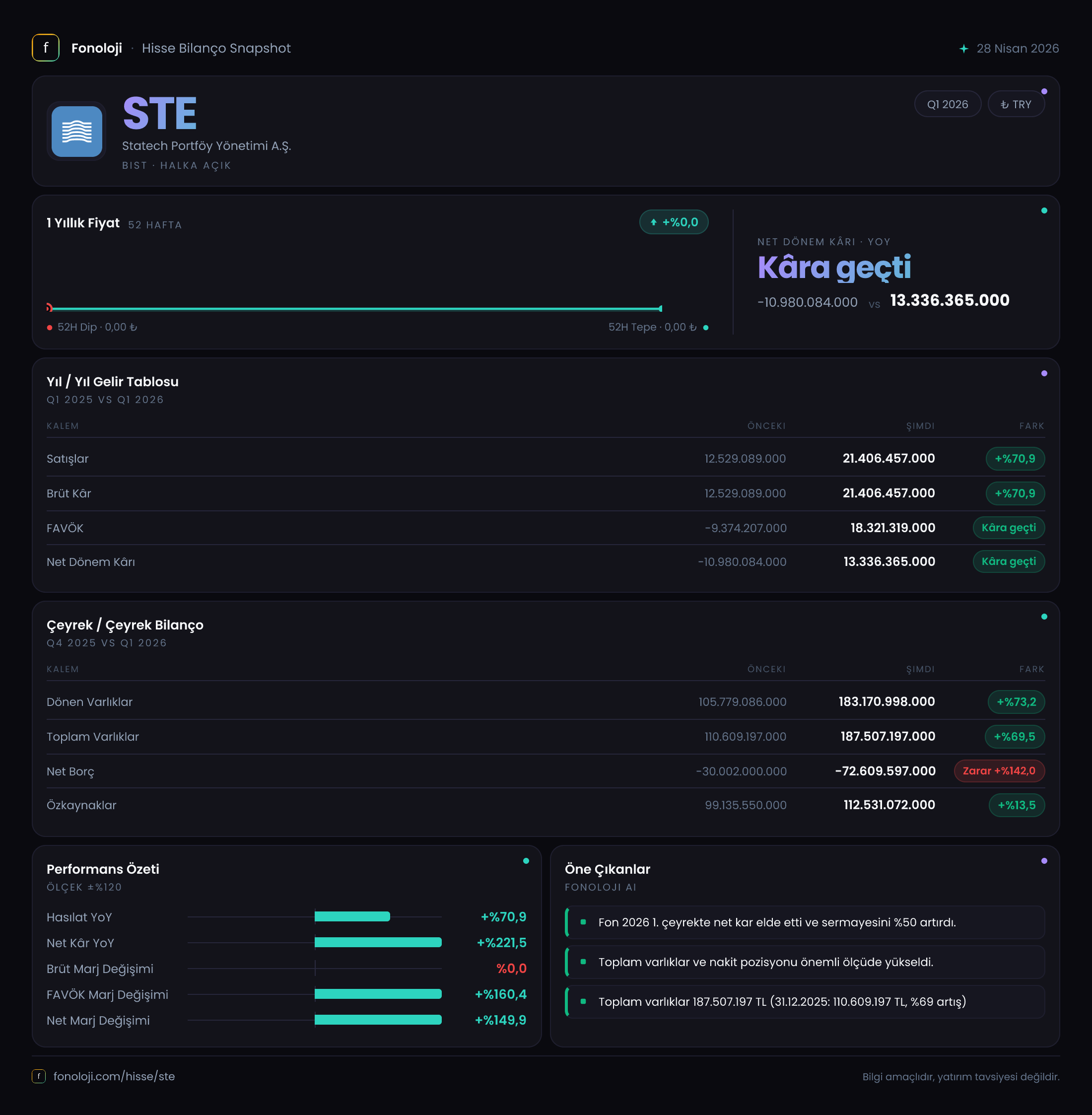

Statech Portföy Yönetimi, BIST’te işlem gören bir yatırım şirketi. Temel iş modeli, portföy yönetimi hizmetleri ve finansal varlıklardan elde ettiği gelirler üzerine kurulu. 2026/3AB dönemi, şirket için dönüm noktası niteliğinde: Geçen yılın aynı çeyreğinde 11 milyar TL zarar yazarken bu çeyrekte 13,3 milyar TL net kâra geçmiş durumda. Satışların brüt kâra eşit olması, maliyet yapısının neredeyse sıfır olduğunu, yani gelirlerin doğrudan kâra dönüştüğünü gösteriyor – bu, portföy yönetimi şirketleri için tipik bir durum. Ancak enflasyon muhasebesinin bilanço üzerinde yarattığı baskıyı da göz ardı etmemek gerekiyor.

Satış Hikayesi

Satış gelirleri 21,4 milyar TL ile geçen yılın aynı çeyreğine göre %70,9 artmış. Bu büyüme, nominal olarak oldukça etkileyici. Ancak Türkiye’de enflasyonun %30’ların üzerinde seyrettiği bir dönemde, reel büyümeyi anlamak için karşılaştırma yapmak şart. Enflasyonu %35 olarak varsayarsak, satışlardaki reel artış kabaca %26 civarında. Bu, şirketin portföy yönetim ücretleri ve performans gelirlerinde gerçek bir büyüme yakaladığını gösteriyor. Çeyreklik trend tarafında elimizde yalnızca geçen yılın aynı dönemi var, bu nedenle çeyrekler arası bir ivme analizi yapmak mümkün değil. Ancak gelirlerin brüt kârla birebir örtüşmesi, şirketin herhangi bir satış maliyeti olmadığını, dolayısıyla gelirdeki her artışın doğrudan kârlılığa yansıdığını ortaya koyuyor – bu, oldukça cazip bir yapı.

Kârlılık

Bu çeyrekte kârlılık tarafı adeta bir rekor kırmış durumda. FAVÖK 18,3 milyar TL’ye ulaşmış ve geçen yılın -9,4 milyar TL’lik seviyesinden %295’in üzerinde bir sıçrama yapmış. FAVÖK marjı ise %85,5 gibi olağanüstü bir seviyede. Bunun anlamı: Şirket, her 100 TL’lik satıştan yaklaşık 85,5 TL faiz, amortisman ve vergi öncesi kâr elde ediyor. Bu marj, portföy yönetimi sektöründe bile oldukça yüksek; genelde bu tür şirketlerde marjlar %50-70 arasında seyreder. Buradaki fark, muhtemelen performans ücretleri veya yatırım gelirlerindeki artıştan kaynaklanıyor. Net kâr da 13,3 milyar TL ile geçen yılın -11 milyar TL’sine kıyasla büyük bir dönüşüm sergiliyor. Net kâr marjı %62’ye işaret ediyor, bu da FAVÖK’ten daha düşük çünkü net parasal pozisyon kaybı -7,8 milyar TL olarak devreye giriyor. Yani şirket, enflasyon muhasebesi nedeniyle parasal varlıklarının erimesinden kaynaklı bir kayıp yazıyor. Kısacası, operasyonel performans çok güçlü, ancak enflasyonun etkisi net kârı bir miktar törpülüyor.

Bilanço Sağlığı

Bilanço tarafında dikkat çeken ilk şey, toplam varlıkların 187,5 milyar TL’ye ulaşması ve geçen yıl sonuna göre %69,5 artması. Bu artışın neredeyse tamamı dönen varlıklardan (büyük olasılıkla nakit ve menkul kıymetler) kaynaklanıyor: 183,2 milyar TL ile toplamın %97’sini oluşturuyor. Duran varlıklar ise sadece 4,3 milyar TL – bu da tipik bir portföy yönetimi şirketinin fiziksel varlık ihtiyacının düşük olduğunu doğruluyor. En kritik gösterge ise net borcun -72,6 milyar TL olması. Yani şirket, borcundan çok daha fazla nakde sahip; bu da net nakit pozisyonu anlamına geliyor. Özkaynaklar 112,5 milyar TL ile geçen yılsonuna göre %13,5 artmış. Net borcun özkaynaklara oranı negatif olduğu için borçluluk riski sıfıra yakın. Net Borç/FAVÖK rasyosu ise hesaplanamaz çünkü net borç negatif. Burada tek risk, böylesine yüksek nakit pozisyonunun enflasyon ortamında erimesidir – ki zaten net parasal pozisyon kalemi de bunu gösteriyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, şirketin parasal varlık ve yükümlülüklerinin satın alma gücündeki değişimi yansıtır. Statech’te net parasal pozisyon kaybı -7,8 milyar TL olarak gerçekleşmiş. Bu, bir önceki yılın aynı dönemindeki -4,3 milyar TL’ye göre %81,1 artış göstermiş. Bunun nedeni, şirketin elinde tuttuğu büyük nakit ve benzeri varlıkların enflasyon karşısında değer kaybetmesi. Yani, şirket ne kadar çok nakde sahipse, enflasyon muhasebesi kaybı da o kadar büyük oluyor. Bu, bir anlamda “başarılı olmanın bedeli” gibi düşünülebilir: Operasyonel olarak çok iyi para kazanan bir şirket, bu parayı enflasyondan koruyacak şekilde yönetemezse, vergi öncesi kârı üzerinde baskı oluşuyor. Ancak bu tamamen enflasyonist ortama özgü bir durum; enflasyon düştüğünde bu kayıp da tersine dönecektir.

Yatırımcı için Ne Anlama Geliyor?

Statech Portföy Yönetimi, bu çeyrekte operasyonel anlamda çok güçlü bir performans sergilemiş durumda. Satışlardaki reel büyüme, FAVÖK’ün sıfırdan 18 milyar TL’ye fırlaması ve net kâra geçiş, iş modelinin ne kadar kaldıraçlı ve kârlı olduğunu gösteriyor. Bilançodaki sıfıra yakın borçluluk ve yüksek özkaynak yapısı, şirketi finansal açıdan oldukça güvenli kılıyor. Öte yandan, enflasyon muhasebesi kaynaklı net parasal pozisyon kaybı, yüksek nakit tutmanın maliyetini gözler önüne seriyor. Bu durum, şirketin nakit yönetimi stratejisini sorgulatıyor: Acaba bu nakit daha iyi değerlendirilebilir miydi? Ayrıca, çeyreklik trend verilerinin yetersizliği, ivmeyi tam olarak anlamamızı engelliyor. Önümüzdeki dönemlerde satışların büyüme hızı ve FAVÖK marjının sürdürülebilirliği, şirketin değerlemesi açısından kritik olacak. Enflasyonun yavaşlaması durumunda net parasal pozisyon kaybının azalması, net kârı daha da yukarı taşıyabilir.

Yatırım tavsiyesi değildir.