Açılış

Söke Değirmencilik, un, yem ve bakliyat üretimiyle Türkiye’nin en köklü tarım şirketlerinden biri. 2026’nın ilk çeyreği, şirketin kârlılık tarafında dikkat çekici bir sıçrama yaptığı, ancak enflasyon muhasebesinin yarattığı gölgenin hâlâ hissedildiği bir dönem olmuş. Satışlar nominalde büyürken brüt kâr ve FAVÖK’teki çift haneli artışlar, operasyonel verimlilikte ciddi bir iyileşmeye işaret ediyor; ama net kârın hâlâ zararda olması, enflasyon düzeltmesinin şirketin kâğıt üzerindeki tablosunu ne kadar etkilediğini gösteriyor. Bu dönemde bilanço tarafında net nakit pozisyonu güçlenirken özkaynaklardaki hafif gerileme de dikkatlerden kaçmamalı.

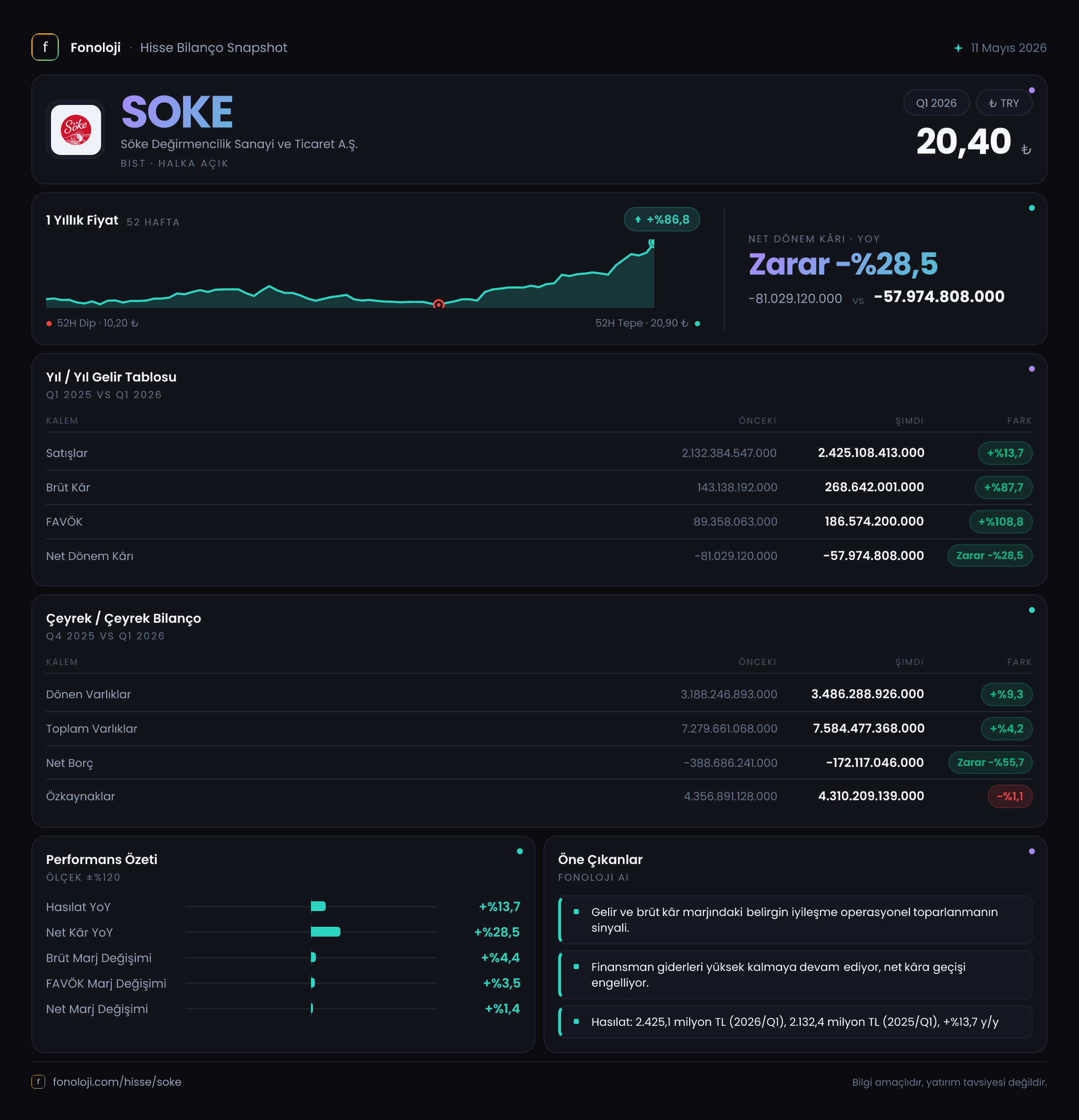

Satış Hikayesi

Satışlar, geçen yılın aynı çeyreğine göre %13,7 artarak 2.425,1 milyar TL seviyesine ulaşmış. Yıllık bazda bu büyüme, Türkiye’deki %30’lar civarındaki enflasyon ortamında reel olarak bir daralmaya işaret ediyor. Çeyreklik trende baktığımızda elimizde sadece bir önceki yılın aynı dönemiyle karşılaştırma var, bu yüzden mevsimsel bir model çıkarmak zor. Ancak nominal büyümenin enflasyonun altında kalması, şirketin satış hacminde ya da fiyatlama gücünde bir baskı yaşadığına dair ilk sinyali veriyor. Yine de tarım ürünleri fiyatlarındaki dalgalanma ve hammadde maliyetlerinin seyri göz önüne alındığında, bu büyümenin sürdürülebilirliğini bir sonraki çeyreklerde daha net görebileceğiz.

Kârlılık

Brüt kâr, geçen yılın aynı dönemine göre %87,7 gibi çok güçlü bir artışla 268,6 milyar TL olmuş. Bu, brüt marjın da belirgin şekilde iyileştiği anlamına geliyor: Geçen yıl %6,7 olan brüt marj, bu dönemde %11,1’e yükselmiş. Aradaki fark, şirketin maliyet kontrolünde veya ürün karmasında sağladığı avantajı gösteriyor. FAVÖK ise %108,8 artarak 186,6 milyar TL olmuş ve FAVÖK marjı %4,2’den %7,7’ye çıkmış. Bu, operasyonel kârlılıkta ciddi bir sıçrama. Ancak net dönem kârı hâlâ -58,0 milyar TL zararda. Zararın geçen yıla göre %28,5 azalması olumlu, ama net kârın pozitife dönememesi, esas olarak net parasal pozisyon kaybının etkisinden kaynaklanıyor. Bu kalem olmasaydı şirket net kâr açıklayabilirdi. Kısacası, operasyonel taraf çok iyi gitmesine rağmen enflasyon muhasebesi şirketin nihai kârlılığını baskılıyor.

Bilanço Sağlığı

Toplam varlıklar, önceki yıl sonuna göre %4,2 artarak 7.584,5 milyar TL olmuş. Bu artışın neredeyse tamamı dönen varlıklardan gelmiş (%9,3 artış), duran varlıklar ise sabit kalmış. Şirketin net borcu -172,1 milyar TL, yani elinde 172,1 milyar TL net nakit var. Geçen yıl sonunda bu rakam -388,7 milyar TL idi, yani net nakit pozisyonu bir miktar azalmış olsa da şirket hâlâ güçlü bir likiditeye sahip. Net borç/FAVÖK rasyosu hesaplandığında (negatif net borç / FAVÖK) rasyo da negatif çıkıyor ki bu, şirketin borç yükü olmadığı anlamına geliyor. Özkaynaklar ise %1,1 azalarak 4.310,2 milyar TL olmuş. Bu düşüş, zarar yazılması ve dağıtılan temettü gibi kalemlerden kaynaklanmış olabilir. Özkaynak oranı hâlâ %56,8 ile oldukça sağlıklı. Kısacası, bilanço tarafında borçluluk değil, tam tersine nakit fazlası var; bu da şirketi finansal risklerden uzak tutuyor.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon kaybı, bu dönemde -36,8 milyar TL olarak gerçekleşmiş. Geçen yıl aynı dönemde bu rakam -56,4 milyar TL idi, yani kayıp %34,8 azalmış. Bu kalem, enflasyon muhasebesinin bir sonucu olarak, şirketin parasal varlıkları (nakit, alacaklar) ile parasal yükümlülükleri (borçlar) arasındaki farkın enflasyon karşısında erimesinden kaynaklanıyor. Söke Değirmencilik’in net nakit pozisyonunda olması, yani elinde borcundan fazla nakit bulundurması, enflasyon ortamında bu kalemin sürekli zarar yazmasına yol açıyor. Ancak bu zarar operasyonel bir kayıp değil, sadece muhasebe kaynaklı. Yine de bu durum, şirketin net kârını baskılayan en önemli faktör. Eğer enflasyon yavaşlarsa bu kalemin etkisi de azalacak ve net kâr pozitife dönebilir.

Yatırımcı için Ne Anlama Geliyor?

Söke Değirmencilik, bu çeyrekte operasyonel performansını ciddi şekilde iyileştirmiş. Brüt ve FAVÖK marjlarındaki sıçrama, maliyet yönetimi ve fiyatlama gücü konusunda umut verici. Bilanço ise oldukça sağlam: Net nakit pozisyonu ve yüksek özkaynak oranı, şirketi olası likidite ya da faiz risklerine karşı koruyor. Ancak enflasyon muhasebesi kaynaklı net parasal pozisyon zararı, net kârın pozitife geçmesini engelliyor. Bu, kısa vadede kârlılık rakamlarını baskılayacak olsa da, orta vadede enflasyonun düşmesiyle birlikte bu olumsuz etkinin azalması beklenir.

Fırsatlar: Operasyonel kârlılıktaki güçlü iyileşme, şirketin gelecek çeyreklerde net kâra geçme potansiyelini artırıyor. Net nakit pozisyonu, yatırım veya temettü için esneklik sağlıyor. Tarım sektörünün enflasyonist ortamda görece dirençli olabileceğini unutmamak gerek.

Riskler: Satış büyümesinin enflasyonun altında kalması, talep tarafında bir yavaşlamaya işaret edebilir. Ayrıca hammadde fiyatlarındaki dalgalanma ve döviz kuru hareketleri, marjları tekrar baskılayabilir. Enflasyon muhasebesi etkisi devam ettiği sürece, net kârın kalıcı olarak pozitife dönmesi zaman alabilir.

Dikkat Noktaları: Bir sonraki çeyrekte satışlardaki reel trendi ve marjların korunup korunmadığını izlemek kritik. Ayrıca net nakit pozisyonundaki değişim, yatırım harcamaları veya temettü politikası hakkında ipucu verebilir.

Yatırım tavsiyesi değildir.