Açılış

Smartiks, yazılım çözümleriyle dijital dönüşümün tam göbeğinde yer alan bir BIST teknoloji şirketi. 2026/3 ara dönem raporu ise yatırımcı için alışılmışın dışında bir tablo çiziyor; satışlarda çok sert bir daralma, FAVÖK’te yarı yarıya düşüş ve net kârın zarara dönüşü. Bu çeyrek, şirketin operasyonel performansında ciddi bir kırılma yaşandığını gösteriyor. Verilere yakından bakalım: bu bir geçici dalgalanma mı, yoksa yeni bir dönemin başlangıcı mı?

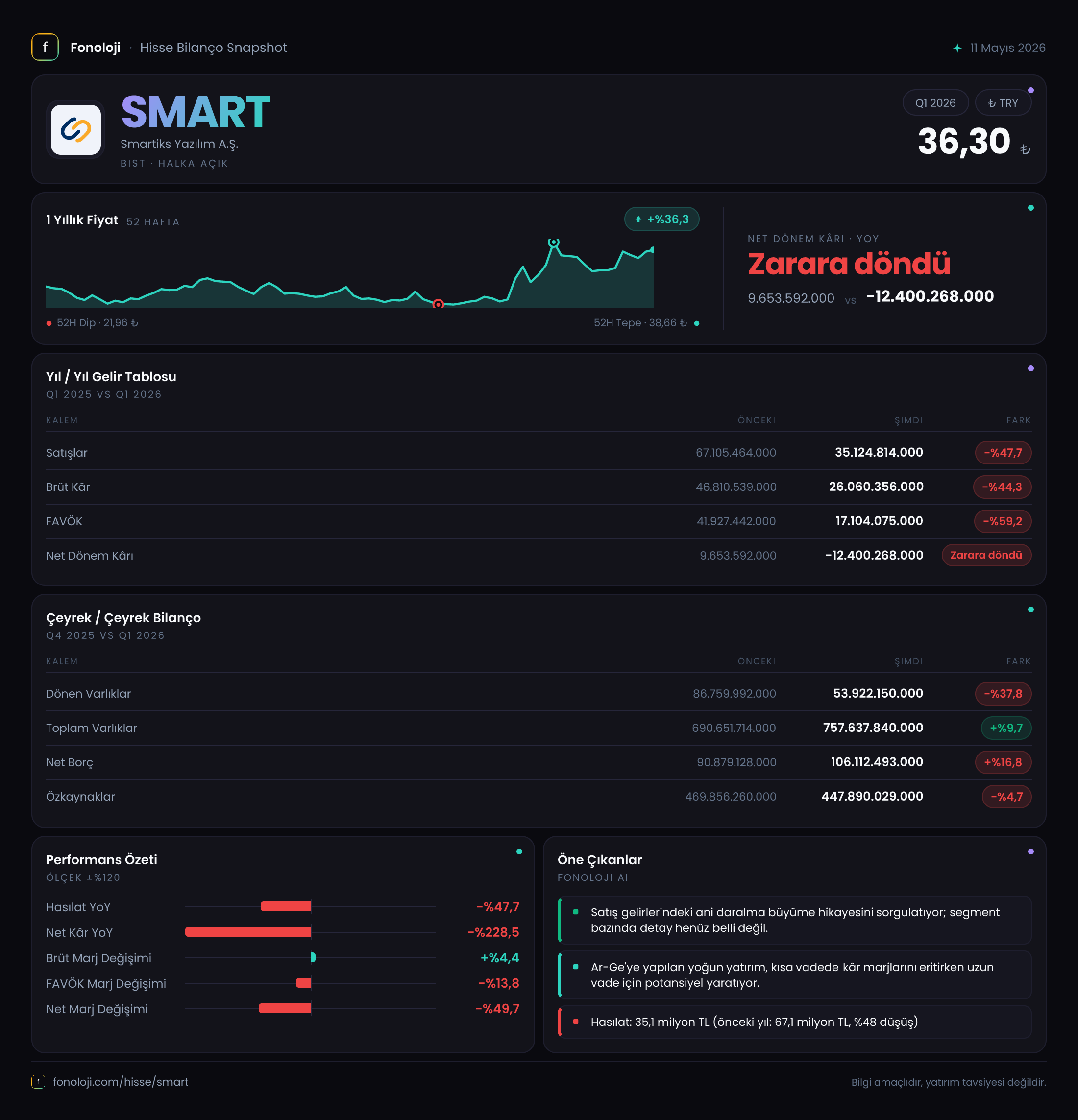

Satış Hikayesi

Satışlar, geçen yılın aynı döneminde 67.1 milyar TL iken bu çeyrekte 35.1 milyar TL seviyesine gerilemiş. %47,7’lik düşüş, nominal olarak bile enflasyonun çok uzağında bir performansı işaret ediyor. Türkiye’de yıllık enflasyonun %30’ların üzerinde seyrettiği bir ortamda, böyle bir düşüş ancak satış hacminde veya proje bazlı gelirlerde belirgin bir azalmayla açıklanabilir. Çeyreklik trend de aynı resmi doğruluyor; önceki çeyrekte 67.1 milyar TL olan satışlar, bu dönem neredeyse yarıya inmiş. Yazılım şirketlerinde büyük bir müşteri sözleşmesinin tamamlanması veya ertelenmesi bu tür sıçramalara yol açabilir. Ancak bu düşüş kalıcı hale gelirse şirketin pazar payı ve büyüme hikâyesi sorgulanır hale gelir.

Kârlılık

Brüt kâr marjı, geçen yıl %69,7 iken bu çeyrekte %74,2’ye yükselmiş. Hammadde maliyeti düşük bir yazılım firması için bu iyileşme, ya satış fiyatlarının zorlanmadığını ya da düşük marjlı projelerin ayıklanmış olabileceğini düşündürüyor. Ancak FAVÖK marjı %62,5’ten %48,7’ye gerilemiş. Bu, faaliyet giderlerinin satışlara oranla daha yavaş düşmediği anlamına geliyor. Net kâr ise geçen yıl 9.7 milyar TL kârdan, bu yıl -12.4 milyar TL zarara dönmüş. %228,5’lik tersine dönüş, bir yazılım şirketi için alışılmadık bir tablo. Burada en büyük etkenin, satışlardaki düşüşün yanı sıra net parasal pozisyon kazancındaki artışın bile kârlılığı kurtaramaması olduğu görülüyor.

Bilanço Sağlığı

Toplam varlıklar yıllık bazda %9,7 artarak 757.6 milyar TL olmuş. Ancak bu artışın büyük kısmı duran varlıklardan (%16,5) gelirken, dönen varlıklar %37,8 oranında azalmış. Bu, likit varlıkların eridiğini, şirketin daha fazla duran varlığa (yazılım, bina, ekipman, iştirakler) bağlandığını gösteriyor. Özkaynaklar %4,7 azalarak 447.9 milyar TL’ye gerilemiş. Bu, hem zararın özkaynakları aşındırması hem de net borcun %16,8 artmasıyla ilgili. Net borç/FAVÖK rasyosu, 106.1 milyar TL net borç karşısında 17.1 milyar TL FAVÖK ile 6,2x gibi oldukça yüksek bir seviyede. Yazılım sektöründe genellikle 2-3x makul kabul edilirken, bu oran borç yükünün faiz ve kur riskine karşı kırılganlığını gösteriyor.

Net Parasal Pozisyon (TAS 29)

TAS 29 kapsamında şirket, bu çeyrekte 12.1 milyar TL net parasal pozisyon kazancı elde etmiş. Geçen yıl aynı dönemde bu rakam 7.4 milyar TL idi ve %63,5 artış göstermiş. Enflasyon muhasebesi, parasal varlıkları erozyondan koruyan şirketleri ödüllendiriyor. Smartiks’in duran varlıklarının yüksek olması (ağırlıklı olarak reel varlıklar veya yabancı para cinsinden kalemler), bu kazanca katkı sağlamış olabilir. Ancak bu kazanç operasyonel değil, muhasebe kaynaklı. Yani şirket net kârını bu kalem olmasaydı daha da düşük görebilirdi. Satışlardaki sert düşüş karşısında bu kazancın bir tampon oluşturduğu söylenebilir.

Yatırımcı için Ne Anlama Geliyor?

Smartiks, bu çeyrekte hem satış hacmi hem de kârlılık açısından ciddi bir sınavdan geçiyor. Brüt marjda iyileşme olsa da, sabit giderlerin yüksekliği ve düşen satışlar neticesinde FAVÖK erimiş, net zarar ise özkaynakları törpülemiştir. Net borcun artması ve dönen varlıkların azalması, şirketin kısa vadeli likiditesi için risk oluşturabilir. Enflasyon muhasebesi geçici bir rahatlama sağlasa da asıl gösterge operasyonel performanstır.

Fırsatlar:

- Brüt kâr marjındaki iyileşme, fiyatlama gücünün hâlâ korunduğunu gösterebilir.

- Duran varlıklardaki artış, uzun vadeli yatırımların sürdüğünü ve gelecek büyüme için altyapının güçlendiğini işaret edebilir.

Riskler:

- Satışlardaki bu denli sert düşüşün nedeninin kalıcı olup olmadığı belirsiz.

- Yüksek borçluluk, olası faiz artışlarına ve kura karşı hassasiyeti artırıyor.

- Özkaynakların azalması, temettü dağıtma ve yeni yatırım kabiliyetini sınırlayabilir.

Bu çeyrek, Smartiks için bir uyarı zili niteliğinde. Yatırımcıların, düşüşün geçici bir düzeltme mi yoksa yeni bir trendin başlangıcı mı olduğunu anlamak için önümüzdeki dönem açıklamalarını ve özellikle nakit akış tablosunu takip etmesi gerekiyor.

Yatırım tavsiyesi değildir.