Açılış

Türkiye Şişe ve Cam, adı üzerinde camın her halini üreten dev bir sanayi holdingi. Düz camdan cam ambalaja, kimyasallardan enerjiye kadar geniş bir yelpazede faaliyet gösteriyor. 2026’nın ilk 9 ayı (3. ara dönem), şirket için bir çelişkiler dönemi olmuş. Bir yandan brüt kârlılık enflasyonun üzerinde artarken diğer yandan operasyonel kârlılıkta ve net kârda ciddi bir daralma var. Bu dönemde satışlar nominal olarak gerilerken, şirketin enflasyon muhasebesi kaynaklı kazançları bilançosunu ayakta tutmuş. Ama asıl hikâye, esas faaliyetlerdeki yavaşlamada saklı.

Satış Hikayesi

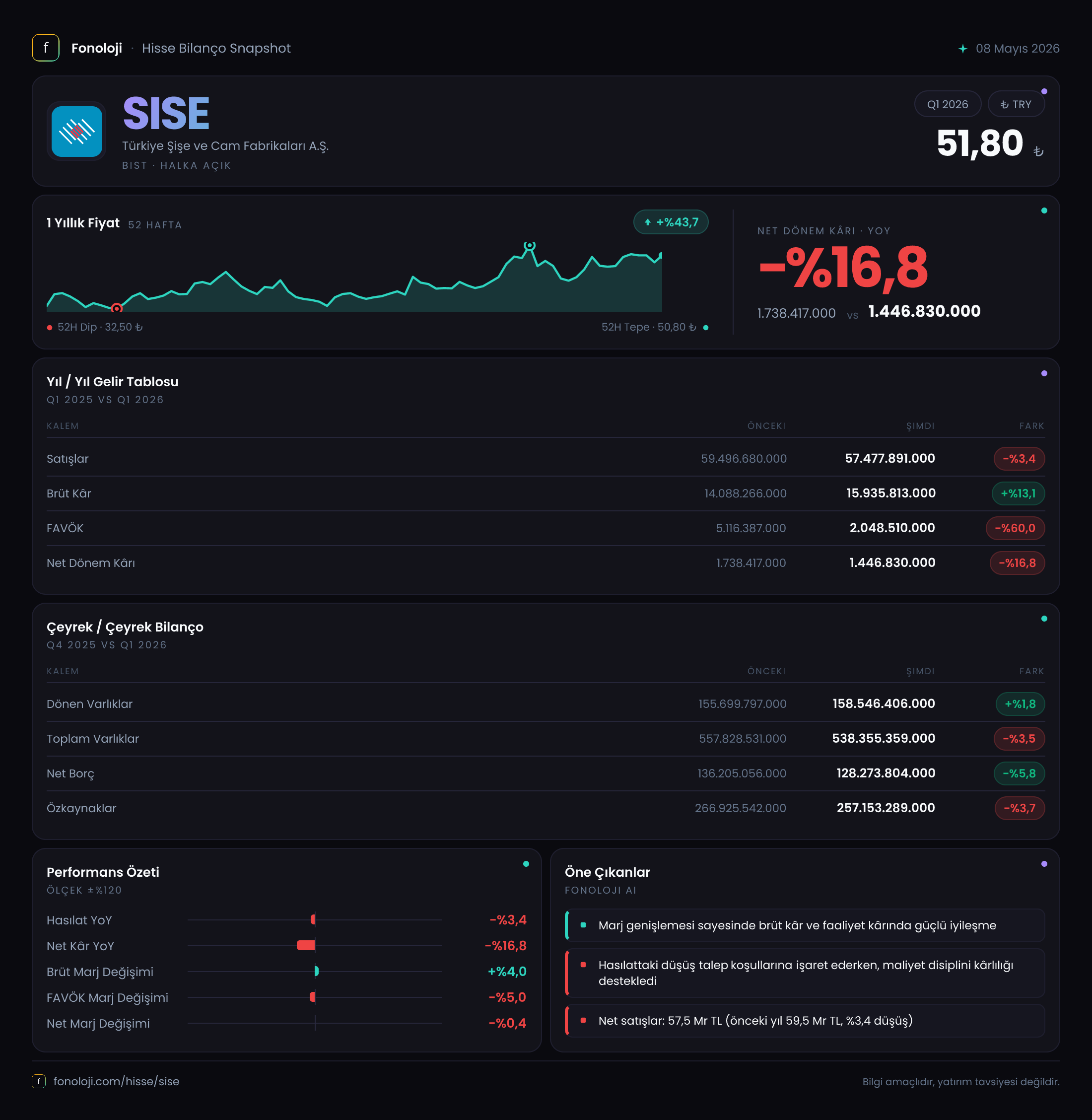

Satışlar geçen yılın aynı dönemine göre %3,4 düşüşle 57,5 milyar TL seviyesinde gerçekleşmiş. Türkiye’de yıllık enflasyonun %30’lar seviyesinde olduğu bir ortamda nominal düşüş, reel olarak çok daha sert bir kayıp anlamına geliyor. Talep tarafında bir soğuma var. İnşaat, otomotiv ve dayanıklı tüketim gibi camın ana müşteri sektörlerindeki daralma bu düşüşü açıklayabilir. Ayrıca ihracat pazarlarında da zorluk olabilir. 2025’in aynı döneminde 59,5 milyar TL olan satışların bu seviyeye inmesi, çeyreklik bazda da sürekli bir düşüş trendine işaret ediyor olabilir – ancak yıl sonuna doğru toparlanma görmek için 4. çeyrek verilerini beklemek gerekiyor.

Kârlılık

Burada işler biraz karışık. Brüt kâr %13,1 artarak 15,9 milyar TL olmuş. Satışlar düşerken brüt kârın artması, şirketin maliyetleri daha iyi yönettiğini ya da ürün fiyatlarını enflasyonun altında kalmayacak şekilde güncellediğini gösteriyor. Brüt marj %24,5’ten %27,7’ye yükselmiş. Bu olumlu ancak asıl sürpriz FAVÖK’te. FAVÖK %60 gibi dev bir oranda düşüşle 2 milyar TL seviyesine gerilemiş. Geçen yıl aynı dönemde 5,1 milyar TL olan FAVÖK’ün bu kadar düşmesi, faaliyet giderleri kaleminde büyük bir patlama olduğunu düşündürüyor. Muhtemelen enerji, lojistik veya personel giderleri brüt kâr avantajını silip süpürmüş. FAVÖK marjı %8,6’dan %3,6’ya inmiş – bu tarihsel düşük seviyelerden biri. Net kâr da benzer bir düşüş yaşamış: %16,8 azalışla 1,4 milyar TL. Ama dikkat: Net kârdaki düşüş FAVÖK’teki kadar sert değil, çünkü devreye net parasal pozisyon kazancı girmiş. Yoksa operasyonel tarafta durum çok daha vahim.

Bilanço Sağlığı

Bilanço tarafı şirketin ayakta durma gücünü gösteriyor. Toplam varlıklar önceki yıl sonuna göre %3,5 azalarak 538,4 milyar TL olmuş. Dönen varlıklarda %1,8’lik hafif bir artış var, duran varlıklar ise %5,6 düşmüş. Bu belki de yatırım harcamalarının yavaşladığına işaret. Daha önemlisi, net borç 128,3 milyar TL’ye gerileyerek %5,8 azalmış. Şirketin borç yükü hafiflemiş durumda. Net borç/FAVÖK rasyosu geçen dönem 136,2 / 5,1 = yaklaşık 26,7 kat iken, bu dönem FAVÖK’ün sert düşüşüyle 128,3 / 2,0 = 64 kat seviyesine fırlamış. Bu rasyo olağanüstü yüksek; FAVÖK geçici olarak düşük kalırsa, borç ödeme kapasitesi sorgulanabilir. Ancak şirketin özkaynakları 257,2 milyar TL ile hâlâ güçlü; toplam kaynakların yarısına yakını özkaynak. Bu da uzun vadede dayanıklılık sağlıyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi altında, net parasal pozisyon kazancı 9,6 milyar TL (önceki dönem 8,7 milyar TL) ile %11 artmış. Bu, şirketin parasal varlıklarının parasal yükümlülüklerinden daha fazla olduğu anlamına geliyor. Enflasyonun yüksek seyrettiği bir ortamda, nakde değil de enflasyona endeksli olmayan varlıklara sahip olmak aslında bir kayıp yaratır. SISE’de ise durum tam tersi; şirket net parasal varlık pozisyonundan kazanç sağlıyor. Yani yüksek enflasyon, bu kazanç sayesinde net kârın tamamen erimesini engelliyor. Ancak bu kazancın sürdürülebilir olmadığını unutmamak gerek; çünkü enflasyon yavaşlarsa veya durursa bu kalem azalır veya tersine döner.

Yatırımcı için Ne Anlama Geliyor?

SISE, 2026’nın ilk 9 ayında operasyonel olarak tam bir daralma yaşamış. Satışlar reel olarak düşmüş, brüt kâr artışı maliyet yönetimine işaret etse de, faaliyet giderleri kontrolsüz bir şekilde yükselmiş ve FAVÖK’ü yerle bir etmiş. Net kârdaki düşüş, enflasyon muhasebesi kaynaklı kazançlarla sınırlı kalmış. Bilanço güçlü görünse de net borç/FAVÖK rasyosu alarm veriyor. Fırsat tarafında: Düşük FAVÖK geçici olabilir – eğer şirket maliyetleri düşürmeyi başarırsa veya talep canlanırsa marjlar hızla toparlayabilir. Ayrıca güçlü özkaynak yapısı, şirketin finansal sıkıntıya düşmesini engelliyor. Risk ise bu operasyonel yavaşlamanın süreklilik kazanması. Eğer dördüncü çeyrekte de aynı trend devam ederse, değerlemelerde aşağı yönlü revizyon kaçınılmaz olacaktır. Yatırımcı için öncelikli soru: FAVÖK’teki bu çöküş geçici mi yoksa yapısal bir sorun mu?

Yatırım tavsiyesi değildir.