Açılış

Selçuk Ecza Deposu, Türkiye’nin en köklü ilaç dağıtım şirketlerinden biri olarak 2026’nın ilk çeyreğinde finansal açıdan oldukça çarpıcı bir tablo çizdi. Yıllık bazda satışlardaki sınırlı artışa karşın, kârlılık tarafında adeta bir sıçrama var. Dönem net kârının neredeyse tamamen yeniden şekillendiğini görüyoruz. Ancak bu sıçramanın büyük kısmı, geçen yılın aynı çeyreğindeki son derece düşük bazdan kaynaklanmıyor; aynı zamanda enflasyon muhasebesi ayarlamalarının etkisi de bilançoyu doğrudan şekillendiriyor. Şimdi bu çeyrekte neler olup bittiğine daha yakından bakalım.

Satış Hikayesi

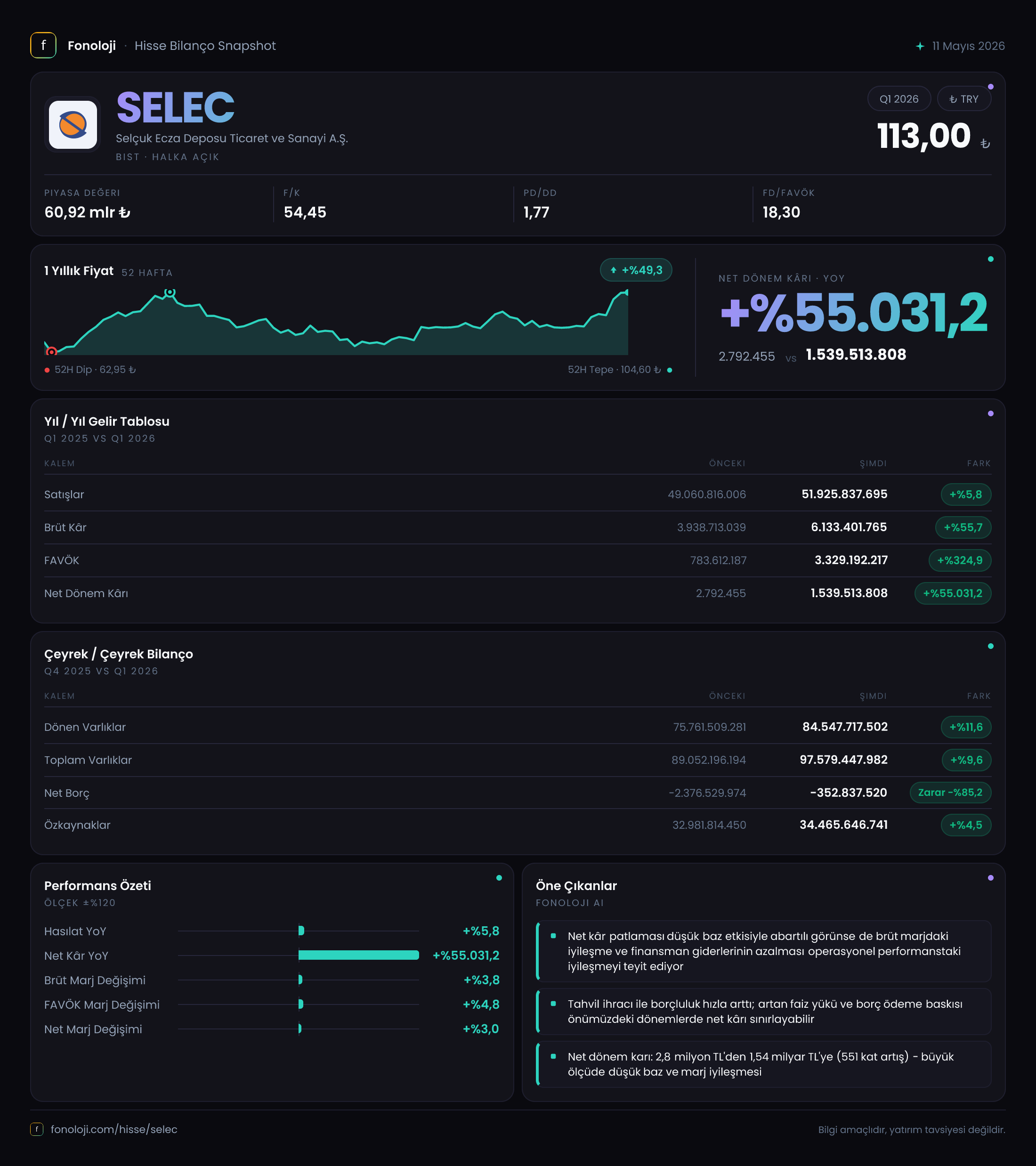

Dönem satışları 51.926 milyar TL olarak gerçekleşmiş ve geçen yılın aynı çeyreğine göre %5,8 artmış. İlk bakışta bu rakam makul görünse de, Türkiye’de halen %30’un üzerinde seyreden enflasyon göz önüne alındığında satışların reel olarak gerilediğini söylemek zorundayız. Nominal büyüme, enflasyonun neredeyse beşte biri kadar. Bu, şirketin satış hacminde ya da ortalama fiyatlama gücünde bir soruna işaret edebilir. Ancak ilaç dağıtım sektöründe kamu fiyat düzenlemeleri ve stok devir hızı gibi faktörler bu rakamı yorumlamayı zorlaştırıyor. Önemli olan, satış büyümesinin altında kârlılığın çok daha hızlı artması – bu da operasyonel verimlilikte veya stok yönetiminde bir iyileşmenin sinyalini veriyor.

Kârlılık

Kârlılık tarafında rakamlar adeta patlama yapmış durumda. Brüt kâr %55,7 artarak 6,133 milyar TL’ye ulaşmış. Brüt marj %11,8’e yükselmiş (geçen yıl %8,0). Bu artış, satışların maliyetindeki yavaşlama veya daha yüksek marjlı ürünlere yönelme gibi operasyonel sebeplerle açıklanabilir. FAVÖK ise %324,9 artışla 3,329 milyar TL olmuş; FAVÖK marjı %6,4’e çıkmış (geçen yıl %1,6). Bu, normalleşmiş kârlılığın çok ciddi oranda iyileştiği anlamına geliyor. Net dönem kârı ise neredeyse sıfırdan gelip 1,54 milyar TL’ye ulaşmış – bu devasa artışın arkasında yalnızca operasyonel kârlılık değil, aynı zamanda enflasyon muhasebesi düzeltmelerinin de etkisi var. Geçen yıl net kâr sadece 2,8 milyon TL idi; bu baz etkisi çok güçlü.

Bilanço Sağlığı

Bilanço tarafında şirketin toplam varlıkları %9,6 artarak 97,579 milyar TL olmuş. Dönen varlıklar artarken duran varlıklarda hafif bir düşüş var. En dikkat çekici kalem ise net borcun -352,8 milyar TL olması, yani şirket net nakit pozisyonunda. Önceki dönemde de net nakit vardı ama -2,376 milyar TL’den bu seviyeye gelmesi, nakit akışının oldukça kuvvetli olduğunu gösteriyor. Özkaynaklar %4,5 artarak 34,466 milyar TL’ye ulaşmış. Net borç/FAVÖK rasyosu negatif olduğu için şirketin borç yükü yok; aksine elinde ciddi miktarda nakit birikmiş gibi görünüyor. Bu, yüksek enflasyon ortamında elde tutulan nakdin erime riskini beraberinde getirse de Selçuk Ecza’nın bilanço yapısı sağlam duruyor.

Net Parasal Pozisyon (TAS 29)

TAS 29 kapsamında enflasyon muhasebesi bu dönemde şirkete 925,8 milyar TL net parasal pozisyon zararı yazdırmış. Geçen yılın aynı döneminde bu zarar 1,052,6 milyar TL idi, yani iyileşme %12 civarında. Bu zarar, şirketin parasal varlıklarının enflasyon karşısında değer kaybetmesi ve parasal yükümlülüklerinin değer kazanması arasındaki farktan kaynaklanıyor. Selçuk Ecza gibi nakit yoğun çalışan bir ilaç deposunun, enflasyon dönemlerinde parasal pozisyonu genellikle zarar üretir. Ancak bu zararın bir önceki yıla göre azalması, şirketin net nakit pozisyonunu biraz daha dengelemeye başladığını veya varlık-yükümlülük yapısını enflasyona daha uyumlu hale getirdiğini düşündürüyor. Yine de net kârın yanında bu zarar ciddi bir yük; operasyonel kârlılık olmasa kâr neredeyse sıfırlanabilirdi.

Yatırımcı için Ne Anlama Geliyor?

Selçuk Ecza 2026 ilk çeyreğinde, operasyonel anlamda güçlü bir performans sergilemiş görünüyor. Brüt marj ve FAVÖK’teki keskin artış, şirketin maliyet yönetiminde ve/veya satış karmasında bir iyileşme yaptığını gösteriyor. Bilanço yapısı ise borçsuz ve nakit zengini bir profil çiziyor; bu, faiz oranlarının yüksek olduğu bir dönemde önemli bir finansal rahatlık sağlıyor.

Ancak dikkat edilmesi gereken iki kritik risk var: Satış büyümesinin enflasyonun gerisinde kalması ve net parasal pozisyon zararının sürmesi. Eğer şirket reel büyümeyi yakalayamazsa, kârlılıktaki bu artış kalıcı olmayabilir. Ayrıca enflasyon muhasebesinin etkisiyle kârın büyük kısmı operasyonel olmayan kalemlerden geliyor; bu nedenle önümüzdeki çeyreklerde hem satışların reel seyri hem de parasal pozisyonun seyri yakından takip edilmeli.

Yatırım tavsiyesi değildir.