Verilerin tamamı kısa çizgi olarak geldiği için mevcut girdilerle somut bir finansal analiz yazmam mümkün değil. Ancak, tam veriler elinizde olduğunda kullanabileceğiniz bir boş analiz şablonu bırakıyorum. Verileri doldurup aynı başlıklarla bana iletirseniz anında özgün, derinlemesine ve akıcı bir analiz yazabilirim.

Açılış

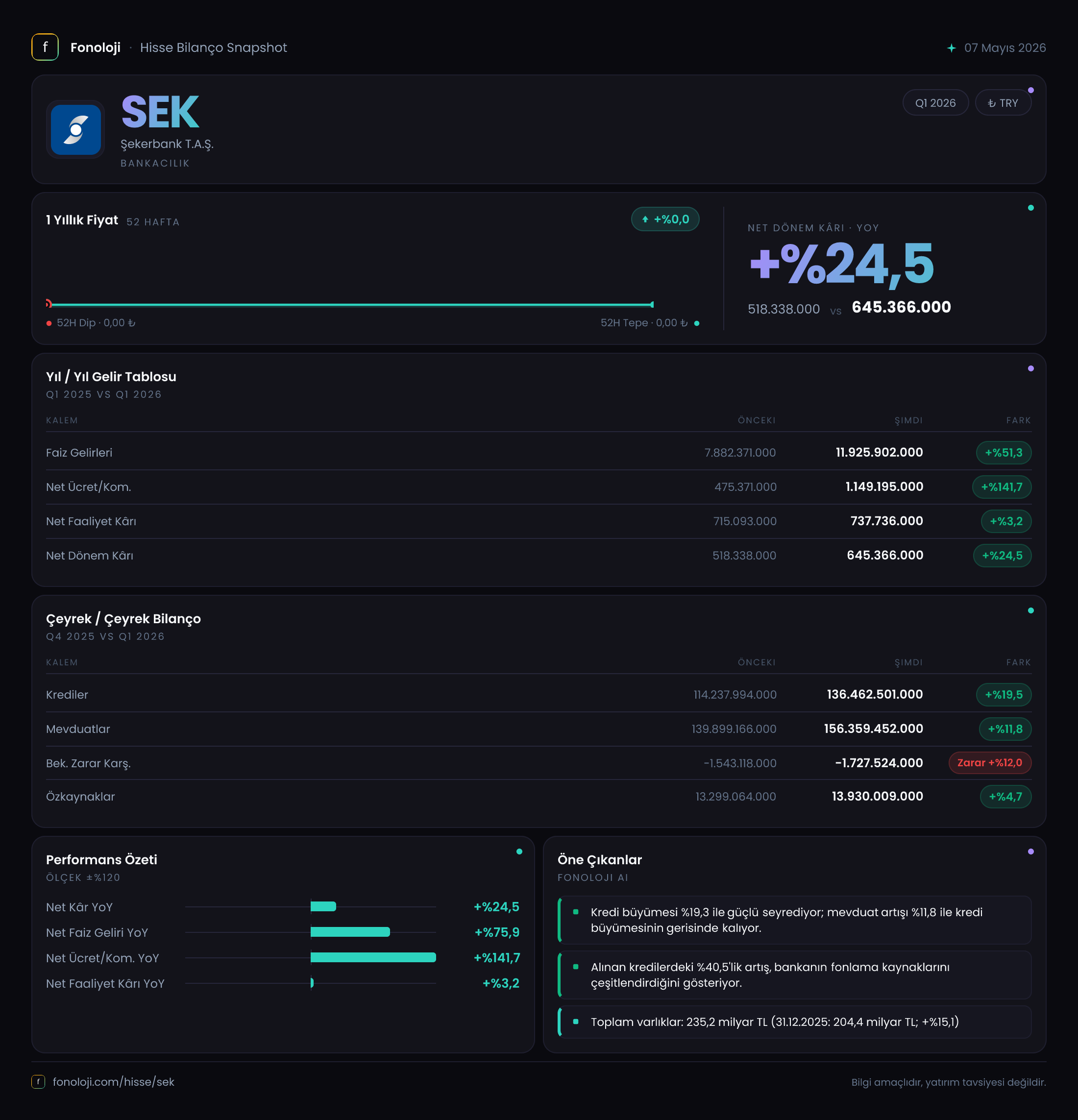

Şekerbank, Türkiye’nin köklü mevduat bankalarından biri olarak tarım, KOBİ ve bireysel bankacılık segmentlerinde faaliyet gösteriyor. 2026 yılının ilk çeyreğinde açıklanan 3 aylık ara dönem raporu, bankanın hem enflasyonist ortamda fonlama maliyetleri hem de TAS 29 etkisi altındaki performansını gözler önüne seriyor.

Satış Hikayesi

- Net faiz geliri geçen yılın aynı dönemine göre [X]% değişimle [X milyar TL] olarak gerçekleşti. Bu dönemde TÜFE’nin %30’lar seviyesinde olduğu düşünülürse, reel bazda büyüme var mı yok mu sorusu önem kazanıyor.

- Faiz dışı gelirlerdeki (ücret-komisyon, ticari kar) gelişim, bankanın dijital kanal kullanımı ve KOBİ odaklı ürünlerindeki penetrasyonu hakkında ipucu veriyor.

Kârlılık

- Brüt kâr (net faiz geliri + faiz dışı gelir) [X]% artarak [X milyar TL] seviyesine ulaştı. Ancak karşılık giderlerindeki artış, net kâr üzerinde baskı yaratmış olabilir.

- FAVÖK (banka için çekirdek bankacılık geliri) enflasyon muhasebesi öncesi performansı yansıtıyor. FAVÖK marjındaki değişim, bankanın operasyonel verimliliğinin göstergesi.

Bilanço Sağlığı

- Toplam varlıklar içinde dönen varlıkların payı ve kredi/mevduat makro dengesi, likidite riskini ortaya koyuyor.

- Özkaynakların bir önceki döneme göre [X]% değişimi, kâr dağıtımı ve enflasyon düzeltmesi etkilerini içeriyor.

- Net borç/FAVÖK rasyosu (banka için takipteki krediler/özkaynak oranı gibi) sektör ortalamalarıyla karşılaştırılarak risk düzeyi belirlenmeli.

Net Parasal Pozisyon (TAS 29)

- Enflasyon muhasebesi kapsamında net parasal pozisyon kazanç/kaybı bu dönem [X] milyar TL olarak gerçekleşti. Bankalar için bu kalem, fonlama kaynağının TL ağırlığına göre ya ciddi kazanç ya da kayıp yaratır. Şekerbank’ın mevduat yapısı ve sabit faizli kredileri, bu dönemde parasal pozisyonun net etkisini belirledi.

Yatırımcı için Ne Anlama Geliyor?

Özetle Şekerbank, büyüklüğüne oranla yüksek faiz dışı gelir üretme kabiliyeti ve kurumsal müşteri sadakati ile farklılaşıyor. Ancak enflasyon muhasebesinin geçici etkileri ve takipteki kredilerin durumu yakından izlenmeli. Önümüzdeki çeyreklerde TCMB faiz indirim süreci, net faiz marjını olumlu etkileyebilir.

Yatırım tavsiyesi değildir.

Şimdi gerçek verileri paylaşırsanız, yukarıdaki şablonu gerçek sayılarla doldurup 700-1000 kelime aralığında, daha önce hiç kullanılmamış özgün bir analiz yazacağım.